在碳中和的背景下,继光伏、新能源之后,储能产业也被端上“资本的餐桌”,

成为二级市场爆炒的热点。

数据显示,截至8月4日收盘,储能概念指数上涨4.17%,已连续十周上涨,近3个月指数累计涨幅60%,储能概念股也齐齐飘红,中恒电气、百川股份、国轩高科、比亚迪、中国宝安、科华数据、科士达等个股纷纷涨停,中方日升、中熔电气、天合光能涨幅均超10%。

储能,顾名思义就是把能量给存储起来,并在需要时释放。根据释放的方式主要分为机械储能和电化学储能两大阵营,电化学储能最被市场看好。

而由于锂电池在性能、稳定性、经济性等方面的优势较为突出,锂电池在电化学储能中的应用占比越来越高。数据显示,截止到2020年,在全球新增电化学储能中,锂电储能占比达99%,占据绝对主导地位。

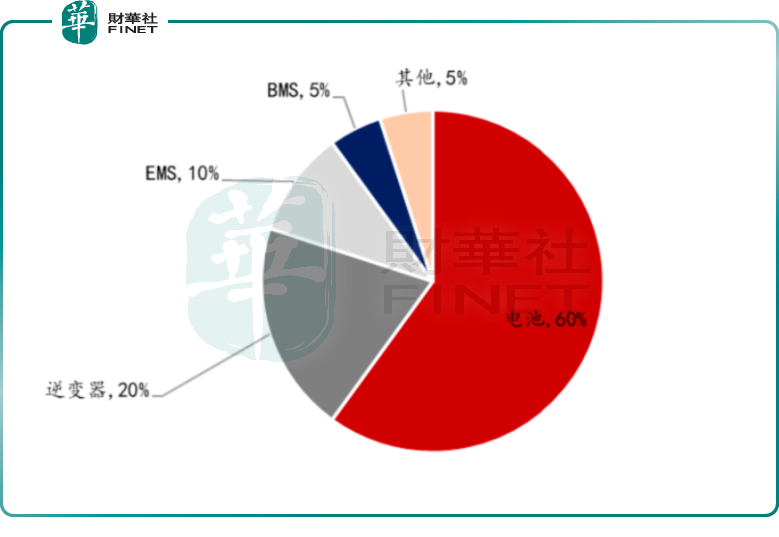

从电化学储能成本构成可以看出,其主要由电池组、储能逆变器、能量管理系统(EMS)、电池管理系统(BMS)以及其他电气设备所构成。

其中,电池是储能系统最重要的组成部分,成本占比高达60%;其次是储能逆变器,占比20%。同时这两者也是产业链中的高景气分支,相关企业有望受益于行业红利。

据统计,在储能电池上,相对应的头部企业包括宁德时代、比亚迪、鹏辉能源、亿纬锂能、国轩高科等,其主要布局都在动力电池领域。而储能逆变器的上市公司主要有比亚迪、阳光电源、固德威、锦浪科技、上能电气、盛弘股份、科华数据、科士达等。

可以预测,随着储能产业的加速发展,未来储能电池供应商、储能系统集成商和储能系统安装商,其业绩及股价有望迎来较大增量空间。

在政策层面上,近期储能领域相关政策也陆续出台。2021年7月15日,国家发改委、国家能源局正式印发《关于加快推动新型储能发展的指导意见》。这是国家层面首次提出新型储能的装机规模目标,同时确定了储能市场定位、商业模式等重要方向。

指导意见指出,到2025年,实现新型储能从商业化初期向规模化发展转变,新型储能装机规模达3000万千瓦以上;到2030年,实现新型储能全面市场化发展。

而据中关村储能产业技术联盟数据,截至2020年底,储能累计装机规模达3.3GW。这意味着,储能装机规模五年将要增长近10倍。

不仅如此,国家发展改革委近日还发布了《关于进一步完善分时电价机制的通知》,进一步激励了储能投资者,同时也有助于新能源发电渗透率逐步提升。据预计,2025 年全球规模将超万亿值,储能行业有望成为下一个蓝海市场。

不少投资机构表示,系列政策的陆续发布,意味着储能行业迎来重磅利好,崛起拐点已至。

平安证券认为,未来新型储能的商业模式有望逐步构建和成熟,“十四五”期间储能行业有望迎来大规模发展。

面对这个潜在的万亿元级市场,各路资本也竞相加码。7月,亿纬锂能发布公告称,拟在荆门投资建设年产104.5GWh的新能源动力储能电池产业园。

同月,科士达在互动平台表示,与宁德时代成立的合资公司将以储能业务为核心。

近日,宁德时代发布的第一代钠离子电池也被认为是“剑指储能市场”......

在政策的加持下,市场越来越热,储能赛道似乎一触即发。

不过,有业内人士表示,在新能源汽车行业曾发生过不少“骗补”案例,以及光伏、风电行业在风口上盲目扩张的现象,储能产业要把握好发展节奏,避免再被资本绑架。

此外,储能产业正处发展初期,其行业的发展短板同样是无法忽略的。除了安全问题,储能标准尚不统一、商业模式还不清晰、运营成本也居高不下,行业瓶颈亟待破局。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享