超预期的半年度业绩发布后,生益科技(600183.SH)沉寂许久的股价终于动起来了,自7月27日跳空涨停以来,累计涨幅已超22%。

股价的上涨让在里面长期蹲守的投资者松了一口气,而未来业绩的高速增长能否延续下去也让众多投资者分外挂心。

生益科技成立于1985年,并早在1998年就成功登陆了上交所,算是A股市场的“老兵”之一。

而能摸爬滚打这么多年还活着,这家公司自然是有点东西的。据悉,生益科技凭借行业地位和专业能力,已经参与制定相关的国际标准。

目前,该公司的主要业务为设计、生产和销售覆铜板(简称CCL)和粘结片、印制线路板(简称PCB),产品广泛应用于手机、汽车、通讯设备、计算机以及各种高档电子产品中。

可能许多人还不太了解覆铜板、印制线路板到底是什么。其实,覆铜板是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料。而各种印制线路板,都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等工序,制成不同的印制电路,如下图所示。

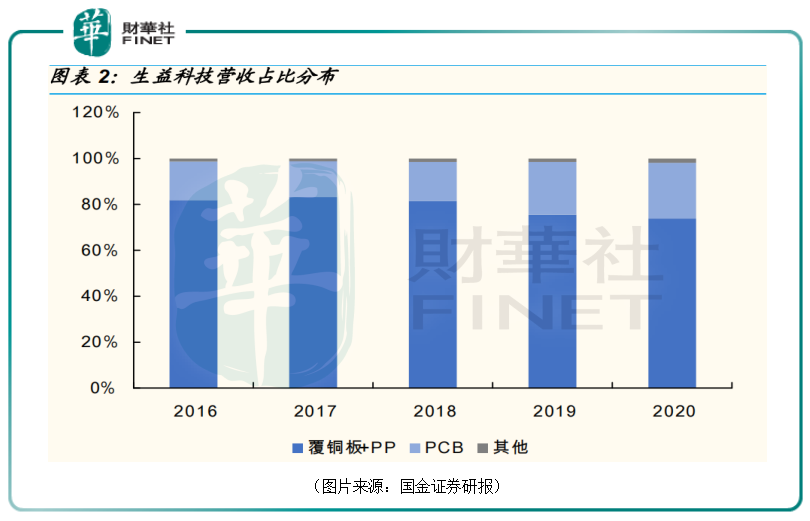

从近些年的营收占比数据来看,覆铜板相关产品所占的比例远超印制线路板。其中,2020年的数据显示,生益科技的覆铜板和粘结片业务贡献了73.87%的收入和70.46%的利润,而印制线路板则贡献了24.23%的收入和23.57%的利润。

因此,影响该公司业绩的主要还是覆铜板业务的发展情况。

而在全球范围来看,根据Prismark统计,2019年生益科技占全球刚性覆铜板市场份额达到12%,仅次于建滔积层板(01888.HK),是行业龙头之一。

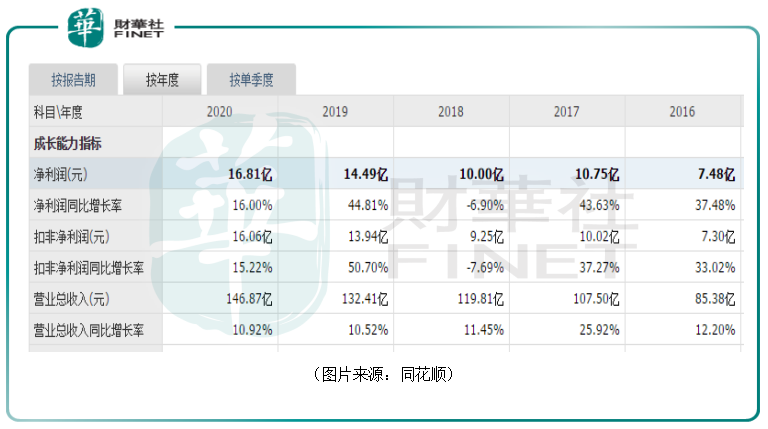

最近五年间,该公司的业绩表现整体还算不错,仅在2018年出现负增长,2020年的增速则有所下滑,这或许也是股价在之前长期盘整的原因之一。

7月26日,生益科技公告称,预计2021年上半年实现归母净利润14亿元至14.2亿元,同比增加70%至72%;实现扣非净利润13.9亿元至14.1亿元,同比增长69%至71%。

据悉,期内业绩快速增长主要是因为覆铜板各类产品的销售数量和销售价格相比上年同期均有不同程度的增长、提升。

就在公告发布后,多家市场研究机构表示该公司上半年的业绩超出市场预期。

于是,才有了生益科技的股价自7月27日开始的快速上涨。

不过,在股价上涨的同时,也有一些投资者担忧生益科技业绩高速增长能否延续下去。

其实有这个担心是很正常的,因为覆铜板行业具有比较明显的周期性。

回顾最近5年的行业历史,在2016年至2017年期间,覆铜板行业经历了一轮高景气涨价周期,上面的表格也显示这两年生益科技的业绩大幅增长。2018年至2020年期间,该公司的产品单价呈现周期下滑趋势,可见行业周期性确实会对生益科技覆铜板的均价造成影响,不过这个时期的均价虽然有所下滑,但依然处于比较高的水平。

而自2020年下半年至今,覆铜板经历了一整年涨价潮,景气度高涨。

值得一提的是,这一轮的涨价潮和往常一样是起源于大宗商品价格的狂飙,因为覆铜板的原材料(铜箔、玻纤等)就是大宗商品的一部分。

事实上,在高景气度的大背景下,不仅是生益科技,包括金安国纪、南亚新材、华正新材等从事覆铜板相关业务的公司的2021年一季度业绩都在大幅增长。

展望未来,作为周期行业的龙头,生益科技还能不能讲好成长故事?

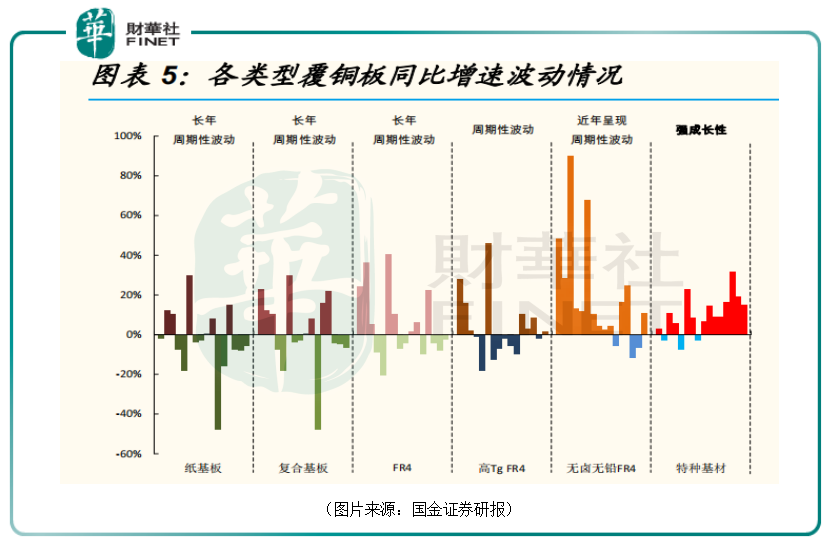

想要弄清楚这一点还需将该公司的覆铜板业务进行细分。根据不同类型,覆铜板可分为纸基板、复合基板、FR4(包括普通FR4、高TgFR4和无卤无铅FR4)、特种基材(包括高频、高速和封装基板)。

国金证券研究人员结合各种板材历年的同比增速、覆铜板行业每年增速等情况发现,纸基板、复合基板、普通FR4、高TgFR4产品每年同比增速波动大,无卤无铅FR4在往年一直保持高增速但近年开始呈现出周期性规律,而特种基材基本上保持高速增长态势。因此,大致可以认为纸基板、复合基板、FR4类板主要呈现周期性,特种基材呈现强成长性。

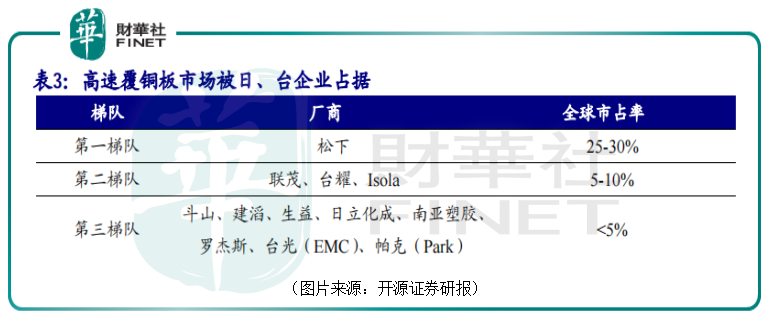

值得注意的是,虽然生益科技在整个覆铜板行业是全球龙头之一,但是在高端产品领域全球市场主要为日、台企业把持,生益科技的全球市占率不足5%,该公司的产品结构中仍是以FR4为代表的偏周期的产品占多数。

而受益于5G、汽车电子等下游应用端的兴起,高频高速产品是覆铜板产业增长最快的领域。

据Prismark统计,2018年全球专用及特殊树脂基覆铜板(主要指高频高速覆铜板及封装载板用基板材料)的销售额达到29.62亿美元,同比增31.7%,较2017年增速大幅提高15.3个百分点;相应地,高频高速产品销售额占比,从2017年的18.5%增至23.9%。

因此,大力拓展高频高速覆铜板也成为了生益科技产品升级的主流路径。

近些年来,该公司主要通过内外两方面发力,拓展高端领域。在内部,生益科技在高频产品上布局较早,于碳氢、PTFE、热固性材料三大品类上均有相应技术储备;在外部,公司2017年好日本中兴化成签订了PTFE技术转让协议。

目前,生益科技的部分高端产品在性能指标上可对标罗杰斯对应产品,部分高端产品已获华为、中兴、诺基亚等认证,也已经能实现稳定供货。

随着国产替代大趋势的兴起,该公司在国内高端覆铜板市场的份额有望提升,生益科技也有望借助高端产品出货量的增长,进一步调整产品结构,延续自己的成长故事。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享