「股神」巴菲特旗下的投資旗艦伯克希爾(BRK.US),公佈了一份在中國投資者看來平平無奇的2021年第2季業績。

季度總收入同比增長21.59%,至691.14億美元,股東應佔利潤僅按年增長6.84%,至280.94億美元。

2021年上半年總收入同比增長13.22%,至1337.13億美元,股東應佔利潤為398.05億美元,而上年同期為虧損234.51億美元。

中國投資者對於「股神」這份季度業績的诟病主要集中在三個方面:1)季度利潤增長太低;2)股份回購少了;3)持有現金太多。

然而,筆者卻從巴菲特的資產組合中看到了這位身經多次「經濟危機」/「金融危機」磨砺的九旬「大師」的睿智。

伯克希爾是一家控股公司,通過旗下子公司從事涵蓋面非常廣的業務。這些業務的經營採用去中心化的形式進行,即由各自的業務能手主理,而包括巴菲特在内的集團頂級高層則負責較大規模的資金配置、投資活動以及選定各個運營部門的首席執行官,設定和監管伯克希爾企業管治等最頂級的決策。

伯克希爾的並表業務包括:1)保險和再保險業務;2)鐵路貨運業務;3)公用和能源業務;4)製造業務;5)服務和零售業務。

其中保險和再保險業務是伯克希爾最為倚重的業務,包括以下幾個部門:

1、2019年在車險市場擁有第二大市場份額13.8%的GEICO,主要從事車險。該公司主要通過互聯網或電話,直接回應有投保需求的客戶,很少通過專屬代理人,所以在競爭異常激烈的美國車險市場,其得以擁有成本優勢。

2、BH Primary由獨立管理的保險商組成,為美國保單持有者提供多樣的保險服務。

3、再保險公司BHRG,是一家綜合跨國再保險公司。

2021年上半年,伯克希爾的已賺保費收入同比增長7.16%,至335.87億美元,佔總收入的25.12%;保險承銷業務的股東應佔利潤同比下降2.48%,至11.4億美元。

需要注意的是,這並非全部。

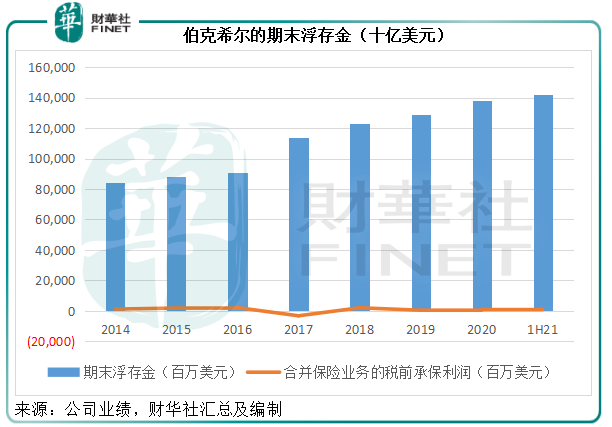

伯克希爾的保險子公司持有巨額資金,主要為「浮存金」,亦即未支付的賠付和賠付調整費用、壽險、年金和相關保險負債、未賺取的保費和其他責任減去費用之後的資金。

簡單來說,就是尚未動用的保費收入、未支付賠付、未付費用等的總和。由於這部分資金在短期内無需動用,伯克希爾利用這些資金投資來賺取回報。

截至2021年6月末,伯克希爾的浮存金為1420億美元,較2020年末增加了40億美元。2021年上半年其保險業務稅前承保收益為11.4億美元,意味著伯克希爾的承保業務足以抵消成本且尚有盈餘,動用這些浮存金無需支付費用(即利息)。

見下圖,伯克希爾的浮存金規模穩步擴大,而合並保險業務的稅前承保利潤在大部分時間均為正數,只在2017年產生32.39億美元的稅前虧損,大約相當於當時浮存金規模的2.84%,可見這些資金的成本極低廉。

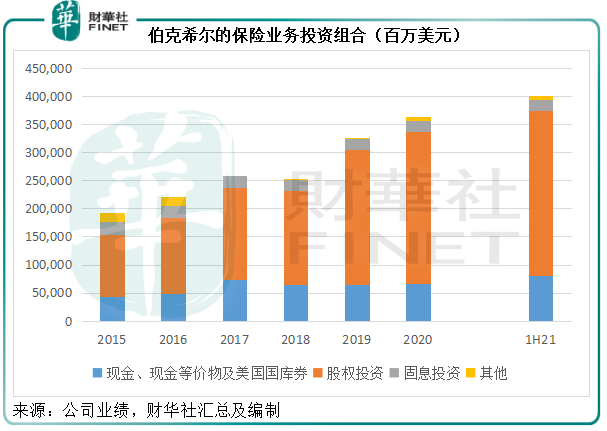

浮存金和再投資收益構成了保險業務的投資資金。截至2021年6月30日,伯克希爾的保險業務投資總額為4001.54億美元,較2020年末的3631.17億美元增加了370.37億美元。

值得注意的是,我國的監管機構對於保險公司的投資標的和配置有一定的限制,而伯克希爾卻沒有相關的限制。

伯克希爾的投資組合由其CEO巴菲特管理。在年報中,該公司提到,其沒有限定匹配投資資產和保險負債久期的標的配置,所投資的組合一直都包含佔比高於保險業慣例的權益投資,而且以上市公司股票為主。

截至2021年6月30日,伯克希爾的保險業務投資中,股權投資金額達到2937.59億美元,佔了總額的73.41%,這遠高於國内保險公司的股權投資上限,恐怕在全世界保險投資組合中也是獨一無二。

一般而言,保險投資組合的配置需考慮到現金流久期是否匹配保險公司負債端的久期,否則可能會構成業務風險,所以定息債券才是比較適合的配置,因為定息債券風險較低、定期派息而且久期更容易把握,而股權投資一般是作為增長配置,以便在保障賠付的同時有一定的增長因子。

巴菲特將大部分資金配置到股權投資,可見「藝高人膽大」。當然,業務風險亦不容忽視。而他這麽多年力保不失,保險業務也沒出什麽岔子,反映出雖然股權投資是主角,但他選擇的標的都比較穩,不像「木頭姐」的方舟組合大起大落。

所以在诟病他不投網紅股、跟不上納斯達克指數飙升的時候,請先看看他的邏輯,他需要一個穩健、流動性高的投資組合,而不是瞬間數十倍收益或傾家蕩產的資產,來配合他的主營業務——畢竟,資金是借來的,隨時都可能要還。

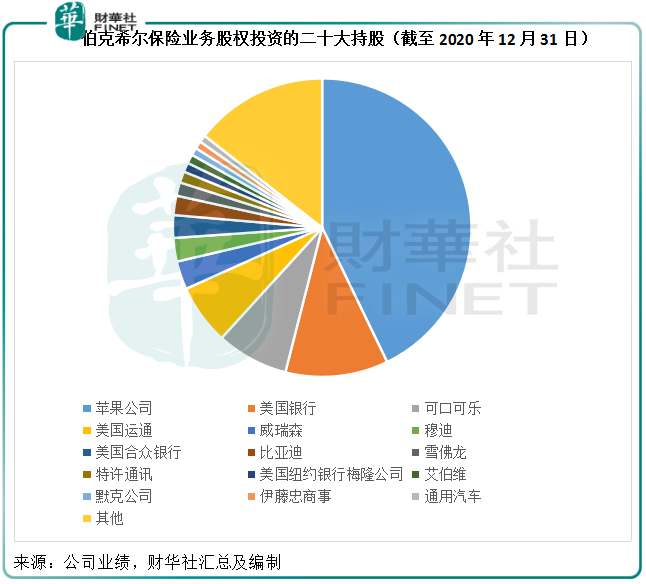

在這龐大的股權投資組合中,蘋果公司(APPL.US)明顯是巴菲特的至愛,這幾年每年都有增持,由2016年末的6124萬股增加到2020年末的9.08億股,如今已成為其第一大重倉股。以2020年末的持股市值來看,單是蘋果公司的投資就浮盈893.35億美元,而到2021年6月末,蘋果公司的持股價值由年初的1204億美元增至1243億美元,見下圖藍色部分。

蘋果公司恐怕是伯克希爾的保險業務股權投資組合中比較新式的企業,再看其他的重磅持股,傳統銀行佔比也不少,還有通訊公司和汽車公司,消費類方面有可口可樂。在Z時代看來,巴老的股權投資組合很不合時宜,沒有網紅、除了比亞迪(002594.SZ,01211.HK)之外也沒有最近火氣衝天的新能源車概念股。

值得注意的是,2008年9月買入比亞迪後,伯克希爾一直堅守,也為它帶來極其豐厚的回報。截至2020年12月31日,伯克希爾持有比亞迪2.25億股,成本約為2.32億美元,到2020年末已值58.97億美元,而比亞迪當前的H股為263.60港元,又較年初時的203港元漲了29.85%——這才是時間的價值。

當然,巴菲特對於這樣的浮盈頗不以為然。伯克希爾的年報多次提到:「我們相信投資和衍生收益/虧損,不論是已經出售投資產生的確認收益還是市價變動所帶來的浮盈/浮虧,對於了解我們已經發佈的業績或衡量我們的業務表現,沒有太大的經濟意義,這些收益和虧損已經導致或將令我們的定期收益大幅波動」。

例如,2021年上半年伯克希爾的投資及衍生品收益達到330.94億美元,而上年同期為虧損301.9億美元,主要因為期内資產價格波動而錄得315.48億美元的未實現投資收益——即浮盈(未確認收益),若未來市場轉向,浮盈可能變浮虧,這就加大了業績的波動性,他所說的道理正在於此。

該公司更注重的是定期收益以及未來的潛在價值。2021年上半年,伯克希爾保險投資收入(主要為利息和股息)為28.68億美元,同比下降12.02%,扣稅後淨利潤為24.27億美元,已相當於保險承銷業務淨利潤的2倍。

保險業務、浮存金、保險業務投資組合,這對於伯克希爾而言,只是其中一個投資領域,從整個集團來看,伯克希爾所從事的主營業務都有其策略考量。

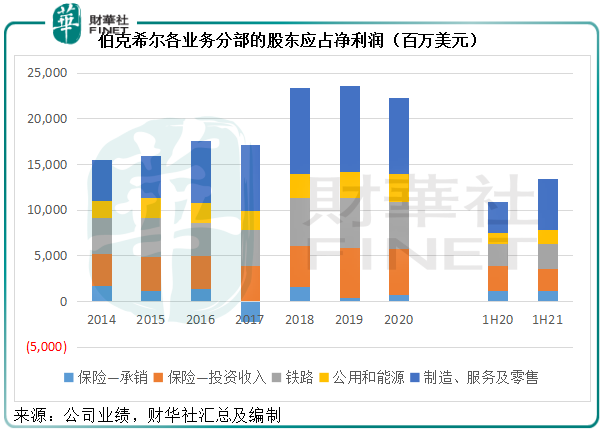

除了保險及投資業務外,上文提到,伯克希爾還從事鐵路,公用和能源,製造、服務及零售業務,與業務輕微下降的保險承銷和隨市場波動的保險投資收入不同,這些實業類業務真真切切得到了美國經濟復甦的提振。

伯克希爾通過BNSF經營鐵路貨運業務。2020年,有37%的貨運收入來自消費品、26%來自工業品、24%來自農產品和13%來自煤炭。2021年上半年,鐵路業務的股東應佔利潤同比增長19.22%,至27.67億美元,主要因為整體貨運量增加以及生產力提高降低了成本。

公用和能源業務方面,伯克希爾目前持有伯克希爾能源(BHE)的91.1%權益,後者是一家生產、運輸、儲存、分銷和供應能源的國際能源企業。

在美國國内,BHE包括四家受規管的公共企業(服務大約520萬零售客戶)、五家跨州天然氣管道公司(約有2.13萬英里管道,每天可輸氣210億立方尺)和電力輸送業務。

BHE在英國還有服務大約390萬電力終端用戶的配電子公司,而加拿大阿爾伯塔省的輸電公司則服務該省85%的人口。此外,BHE還持有多個獨立電力項目、一個液化天然氣進出口和存儲項目、美國最大的住宅經紀公司以及美國其中一個最大的住宅經紀授權網絡。

2021年上半年,公用和能源板塊的股東應佔利潤同比增長20.85%,至14.43億美元。

伯克希爾的製造業務按產品可分為三個類别:1)工業品;2)建築產品以及3)消費品。

工業品主要包括特殊化學品、金屬切割工具、航天部件和發電裝置以及其他工業產品。建築用品則主要為預裝、普裝房屋、地板、絕緣材料、屋頂和土木工程材料、建造和機電配件、油漆塗料以及磚、砌體等建材產品。消費品主要包括房車、堿性電池、服裝、珠寶和定制圖框產品等。

服務和零售業務則主要提供糖果和食品分銷、專業航空培訓項目、共享飛機以及電子配件分銷,還包括快餐店、媒體業務以及物流。

2021年上半年,製造、服務及零售業務的股東應佔利潤同比大增61.26%,達到56.23億美元,超越了2019年上半年的利潤表現,主要得益於需求的增加。

除此以外,伯克希爾還持有全球最大的食品和飲料公司卡夫亨氏的26.6%權益。這家知名跨國企業的食品和飲品行銷多個國家。另外,伯克希爾的子公司還持有商業抵押貸款服務商「Berkadia」的50%權益,持有卡車運營商Pilot Travel Centers的38.6%權益,持有德州電力傳輸公司的50%權益。這些資產以權益入賬。2021年上半年,權益投資貢獻的利潤為3.98億美元,而上年同期只有4300萬美元。

不考慮總是帶來波動性,且不反映業務未來經濟表現的投資及衍生品收益/虧損和其他非持續性款項,筆者估算伯克希爾2021年上半年的可持續業務股東應佔利潤為134億美元,遠高於上年同期的109億美元。

從上邊的分析可以看出,如此強勁的利潤增長主要來自鐵路、公用和能源、製造服務及零售等實業的反彈和復甦,而其保險業務和保險投資收益反而是下降的。

對於巴菲特的投資,不應該僅僅看保險投資組合,而應該從更宏觀的角度來看伯克希爾的整體業務佈局,因為鐵路、公用能源、製造、零售業等都屬於伯克希爾的投資,只是會計處置不同而已。伯克希爾本身就是一個多空投資組合。

保險業務構成了這個投資組合的空頭敞口,借入資金買入風險;而其實業則為多頭敞口,讓伯克希爾能夠分享到經濟發展的紅利。在實業的多元化配置中又有講究,公用和能源業務的逆週期性質可以起到對衝經濟下行風險的作用,而鐵路、製造、服務及零售則得益於經濟增長,賺取美國作為全球最大消費市場的紅利。

在中短期美國經濟復甦的展望中,其實業類資產應可得益於需求增長而有不錯的表現,更為重要的是,美國經濟復甦可能會通過大規模的基建投資支出來實現,剛好為伯克希爾的基建類股帶來機會。

按經濟發展週期理論,經濟增長會帶動通脹上升,能源股剛好起到抗通脹的作用;通脹上升意味著美聯儲的貨幣政策會轉向,其保險投資的配置中,銀行股佔比不小,將得益於息差的擴大……

所以,從整體來看,伯克希爾是一個進可攻退可守的投資組合,「股神」的格局不容小觑,這也可以理解他為什麽持有現金同時抱怨沒有好公司好買,因為新興企業的波動太大,也確實不適合他固若金湯的投資組合。

至於回購,投資高手之所以能成為高手,是因為總能做到「低買高賣」。

2020年第4季、2021年第1季和2021年第2季,伯克希爾回購的總金額分别為87.78億美元、65.65億美元和60.28億美元。

值得注意的是,在這幾個月期間,伯克希爾的股價已經顯著上揚,以A類股的股價為例,這三個季度的回購均價分别為33.36萬美元、36.61萬美元、42.81萬美元,節節攀升,最新一個季度的均價已經較2020年第4季均價高出了28%。

從2020年和上半年業績,可以推算出伯克希爾2020年下半年扣除投資及衍生品收益、商譽、無形資產減值等非持續性項目之後的股東應佔淨利潤為113.23億美元,而2021年上半年則為134億美元,增幅為18.34%。

在這半年間,半年利潤增長18%,而股價卻上漲了28%,較利潤增幅高出10個百分點,放慢回購步伐合情合理。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享