近期的熱門股江特電機,8月9日早盤直線跳水,觸及跌停板,下午有資金陸續抄底,尾盤收跌4.56%,放量成交近64個億,資金分歧較大。

8月10日早盤,截至發稿,江特電機繼續下跌超過6%。今年以來,公司股票價格漲幅巨大,截止8月9日收盤,累計漲幅約為590%

另外,自7月份至今,江西特種電機股份有限公司(002176.SZ,下稱「江特電機」)股價表現亮眼,短短一個多月,從7.69元最高漲至上週五的26.54元,股價翻了兩倍有餘,如果從去年11月份算起的話,漲幅則已經突破10倍,堪稱市場的「妖股總龍頭」。

那麽,江特電機此番暴漲,背後的主導因素是什麽,近兩日的大幅震蕩,是否預示著股價已經見頂?

公司股價之所以漲的「六親不認」,主要是因為鋰電產業鏈的高景氣度。

自2019年年底以來,在政策的推動下,新能源汽車行業迎來需求的徹底爆發。作為上遊的碳酸鋰價格自然節節攀升。數據顯示,去年四季度以來,電池級碳酸鋰價格則從去年低點4萬元人民幣/噸漲到了目前平均8.8萬元/噸人民幣,漲幅高達約120%。這也直接帶動公司財報扭虧為盈,據7月14日中報預告,公司盈利約1.75億至1.85億元,同比上漲最高約65倍。

國泰君安研報指出,目前產業鏈供需持續緊張,上遊缺礦是最明顯的特徵,8-9月份鋰價上漲會進一步加速,下遊搶貨,冶煉廠搶礦。2021年下半年是近幾年鋰行業供需最緊張的一段時間。

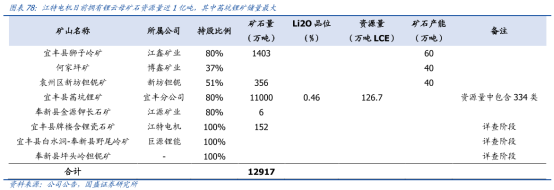

而江特電機剛好處在上遊產業鏈的關鍵位置,公司的礦石資源儲量很豐富,今年3月,江特電機在接待投資者時稱,公司在宜豐縣、奉新縣、袁州區等處擁有4個礦區,探明鋰礦資源儲量9460萬噸,此外仍有礦區處於探查階段,預計合計鋰礦資源超1億噸。這意味著,公司將這些資源折合成碳酸鋰將超過200萬噸。

產能方面,江特電機也是「開足馬力」供應碳酸鋰。公告顯示,2021年公司預計自產鋰雲母精礦20萬噸左右,其在去年底已有鋰雲母庫存7萬噸,今年鋰雲母需求不足部分「將通過委外加工或外購的方式解決」。

今年以來,碳酸鋰對江特電機的業績貢獻十分顯著。數據顯示,今年一季度,碳酸鋰的業務貢獻佔60%,電機只佔40%。碳酸鋰的業務佔比仍在提高,公司預計到2021年底,銷售碳酸鋰產品達2.72萬噸,預計碳酸鋰營收約20.1億元,主營業務總體淨利潤4.1億元,碳酸鋰貢獻年度利潤的70%,電機業務貢獻30%。

這是以鋰價7-8萬測算,據多家券商研報預測,鋰價有望漲到18萬,如果真的這樣,公司的EPS有望進一步增厚,也難怪最近股價瘋漲,吸引資金競相追捧。

值得一提的是,因2018年度、2019年度連續兩年虧損,江特電機去年4月30日被深交所實行「退市風險警示」,股票簡稱變更為「*ST江特」,股價開盤即跌停,每股報1.67元。直到2021年4月13日剛剛摘除「*ST」。

細究其中原因,也正是因為鋰價下跌,所謂成也蕭何敗蕭何。

2018年2月,國家四部委發佈了《關於調整完善新能源汽車推廣應用財政補貼政策的通知》,對於某些種類的新能源車補貼「退坡」。這直接導致新能車市場的降溫,不少終端車企開始削減鋰電池訂單,此前相對過剩的產能面臨去庫壓力。

2019年,碳酸鋰市場供需失衡,致使價格持續下跌。公開資料顯示,碳酸鋰從年初6.8萬元/噸,跌至年末4.2萬元/噸,公司回顧2019年經營狀況時表示「公司鋰礦採選與深加工業務盈利能力下降,出現虧損。」

據上海有色SMM數據顯示,2020年前三季度,碳酸鋰市場仍處於整體低迷狀態,一直到去年11月方觸底反彈。這也使得報告期内,江特電機碳酸鋰業務營收同比下降74.44%,毛利率同比下降28.42%。碳酸鋰市場不景氣,連帶公司儲備的原料跌價,計提鋰輝石等資產減值約4161萬元。

總體來看,2018-2020年的三年時間内,江特電機連續虧損,其扣非淨利潤分别虧損17.09億元、14.76億元、1.51億元。公司股價從17年最高18.98元,一路跌至去年的最低價1.25元,跌幅超過90%。

公司業績與鋰價高度相關。如果未來鋰價出現下跌,江特電機業績是否又將大幅下滑?

對此,公司在今年3月26日回復投資者時稱:「公司通過持續進行研發及擴產投入,通過技術進步及規模化來達到碳酸鋰產品降低成本與提升品質,提高其市場競爭力;同時也在進行鋰鹽產品多元化的佈局,增強抵禦市場風險能力。」

另外,公司也積極拓展電機業務,目前市場佔有率持續保持在40%以上,隨著自動化、機器人、新能源汽車等生活領域對電機需求的提升,有望進一步夯實公司的多元化發展戰略。

總的來說,公司本輪上漲,核心是源於下遊新能源車的爆發,導致的業績增厚。但這並不意味著可以「高枕無憂」,未來碳酸鋰的價格能否繼續上漲,產能是否出現過剩,還需繼續觀察,從過往來看,上遊資源行業呈現一定的週期性,這也給江特電機的未來業績帶來一絲隱憂。

另外,近期鋰電板塊火爆,情緒高昂,市場風格較為極端。後市會不會出現風格的切換、以及成長股的估值回調,值得警惕。中信證券研報指出,近期成長製造板塊劇烈波動明顯增多,板塊内部分歧也在加大,下週鹽湖股份重新上市,新能源板塊内部存在較大的資金分流壓力。

昨日,江特電機也披露股票交易異常波動公告稱,雖然公司鋰礦資源儲量較豐富,但受採選能力受限、儲量較大的礦山「探轉採」工作週期長以及市場原材料採購緊張等因素影響,公司達成今年碳酸鋰產量目標存在不確認性。

看來,10倍之後,多一分謹慎,也許不失為明智之舉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享