近期的熱門股上能電氣(300827.SZ),股價連續大漲,經常動辄「20CM」漲停的氣勢,著實吸引了很多資金的目光。自7月22號至今,9個交易日漲幅達到241%。雖然近期光伏個股包括陽光電源,固德威,錦浪科技等都有所上漲,但上能電氣的表現最耀眼。

8月2日,股票因漲幅巨大,被交易所停牌核查一週。然後昨天8月9日復牌後,又是一個「20CM」,盤後龍虎榜顯示,某機構席位淨買入2.39億,個股人氣依舊很高。

那麽上能電氣此番暴漲,背後的邏輯是什麽,市場的預期差在哪里,又能否成為下一個陽光電源?

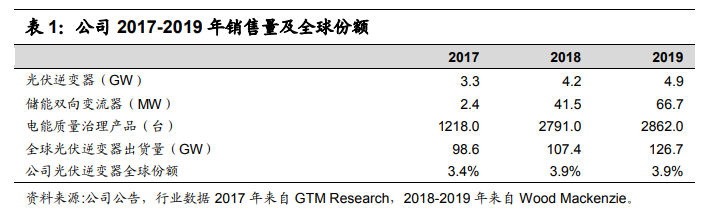

上能電氣為光伏逆變器行業領先者,同時積極佈局儲能逆變器等業務。成立於 2012 年,業務深耕電力電子電能變換和控制領域,為用戶提供光伏並網逆變、儲能雙向變流、電能質量治理等解決方案和係統集成。根據 WoodMackenzie 2019 年的統計數據,公司光伏逆變器產品出貨量全球排名第六、中國排名第三,位於華為和陽光電源之後。

近期股價爆發,離不開國家對於儲能政策的大力度支持。

2021年7月15日,國家發改委、國家能源局正式印發《關於加快推動新型儲能發展的指導意見》,國家層面首次提出新型儲能的裝機規模目標,同時確定了儲能市場定位、商業模式等重要方向,市場便對「儲能」狂熱追捧。

7月29日,國家發改委發佈《進一步完善分時電價機制的通知》,要求完善峰谷電價機制、建立尖峰電價機制、健全季節性電價機制,並明確分時電價機制執行範圍、建立分時電價動態調整機制、完善市場化電力用戶執行方式。業内人士指出,峰谷價差、尖峰電價所隱含的供給緊張,會進一步加大對儲能產業的需求,未來新型儲能的商業模式有望逐步構建和成熟,市場資金進一步青睐儲能。

中航證券認為,未來儲能有望開啓千億市場空間,目前逆變器方向彈性最高。根據儲能白皮書,理想情景下中國2025年電化學儲能投運規模將達到55.9GW,是2020年(3.27GW)的17倍左右。光伏/風電+儲能、鈉離子電池+儲能和氫能+儲能等技術路線持續突破,參照2020年國内1500元/KWh的鋰電儲能係統成本,儲能有望帶來下一個千億市場。

公司業績穩步增長,上能電氣2020年度年報顯示,2020年,公司實現營業收入10.04億元,同比增長8.82%;2021年一季度公司實現營業收入1.6億元,同比增長51.54%;

不管是上年度還是今年一季度,公司的應收項目都是小於應付項目,可以說在應收應付往來中公司並不需要用到自有的資金,通俗一點講就是公司「兩頭吃」的能力比較強,說明了公司在行業和產業鏈中的地位較高。

研發方面,上年度全年研發投入7,615萬元,同比增長30%,研發投入佔銷售額比重達到7.58%。一季度研發投入1412萬元,同比增長50%。研發投入的增加有力地支撐了公司整體研發項目的全面開展。另外包括李飛在内的公司主要研發團隊成員都來自華為公司,擁有完整的產品知識產權,強大的技術是這家公司的核心競爭力。

產能方面,從逆變器行業來看,今明二年產能增量最大的,上能電氣則是其中之一。作為一家市值僅200多億的公司,今年新增逆變器產能10GW,明年底總產能有機會達到30GW,而市值2200億的陽光電源去年一年儲能的出貨量也就35GW。

總的來看,上能電氣此次暴漲有兩方面原因。

一是產能的擴張。如果能滿產滿銷,那麽因為基本面的改善,營收規模可以上一個台階,處於錦浪科技和固德威之間。

二是儲能產業發展的預期。隨著電站建設的推進和政策的支持,對儲能的需求會迎來爆發式增長。

然而,雖然公司身處黃金賽道,但和同行業的逆變器公司對比,比如陽光電源、錦浪科技等,還是有一些差距。一是銷售市場以國内為主,營收規模相對較小;二是毛利率相對其他幾家公司較低。這可能也是上能電氣之前被低估的原因之一。

未來上能電氣能否繼續乘風破浪,我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享