近期,三元鋰電池與磷酸鐵鋰電池的技術路線之爭迎來拐點。

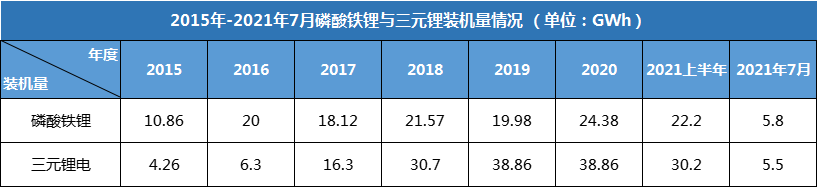

在2018年以前,磷酸鐵鋰是國内動力電池的主流路線;2018年-2020年,國内三元鋰電池受到市場的追捧,其裝機量反超磷酸鐵鋰。

時隔三年,磷酸鐵鋰東山再起,2021年7月,磷酸鐵鋰裝機量年内首次超過三元鋰電池,市場不斷升溫。與此同時,儲能產業正火熱,也有望拉動磷酸鐵鋰電池需求大增。

中國汽車動力電池產業創新聯盟數據顯示,2021年7月我國動力電池裝車量11.3GWh,同比上升125%,其中三元鋰裝車5.5GWh,同比增長67.5%;磷酸鐵鋰裝車5.8GWh,同比增長達235.5%,漲勢強勁。

動力電池產量方面,1-7月,三元電池產量累計44.8GWh,佔總產量48.7%,同比增長148.2%;磷酸鐵鋰產量累計47GWh,佔總產量51.1%,同比增長達310.6%,高於行業整體增速。從單月來看,磷酸鐵鋰電池產量已連續三個月高於三元電池。

在動力電池市場,磷酸鐵鋰重新回歸主要有幾大因素:

一,新能源汽車行業政策紅利退場,為降低成本,更具性價比的磷酸鐵鋰電池獲得更多汽車廠商青睐。按照目前的價格來計算,帶電量55kWh、續航405km的三元鋰電池替換為磷酸鐵鋰電池,成本可下降0.46萬元至0.56萬元。

二,磷酸鐵鋰電池的能量密度日益提升,自2010年至今,已從90Wh/kg增加到了190Wh/kg,大大緩解了消費者對於磷酸鐵鋰車型續航短的顧慮。

三,磷酸鐵鋰電池具有穩定的晶格結構,在同等高溫、快充或過充的條件下,磷酸鐵鋰晶體結果不易結構崩壞,安全性更高。同時,磷酸鐵鋰材料穩定的結構也帶來了更高的循環壽命,當磷酸鐵鋰電池在容量衰減至70%左右時,拆解放置商用儲能站還可以繼續使用。

目前,磷酸鐵鋰憑借在成本、安全性、循環壽命等方面的明顯優勢,越來越多的暢銷車型搭載磷酸鐵鋰電池。如特斯拉的Model 3、Model Y標準續航版、比亞迪漢、宋PLUS EV、唐EV、五菱宏觀mini、長城歐拉貓係列、小鵬P7、小鵬新車型G3i、哪吒V、零跑T03等。

此外,不久前比亞迪宣佈,全係純電汽車都已換裝採用磷酸鐵鋰技術的刀片電池;特斯拉甚至表示,未來磷酸鐵鋰電池在特斯拉佔比將高達三分之二。

對此,市場普遍預期,未來將形成高端乘用車市場以三元電池為主,中低端乘用車以及商用車領域,磷酸鐵鋰市場佔比繼續擴大的趨勢。

寧德時代董事長曾毓群也曾表示,在動力電池市場,磷酸鐵鋰的佔比會逐漸增加。但很多高端車型對於續航里程有較高的需求,所以三元電池仍然會有一定的空間。

目前,磷酸鐵鋰除了主要應用在新能源汽車領域,在儲能,電動船舶等領域也在飛速的發展,尤其是在儲能產業。

按照能量存儲形式,儲能可分為電儲能、熱儲能、氫儲能。其中,電儲能是最主要的儲能形式。

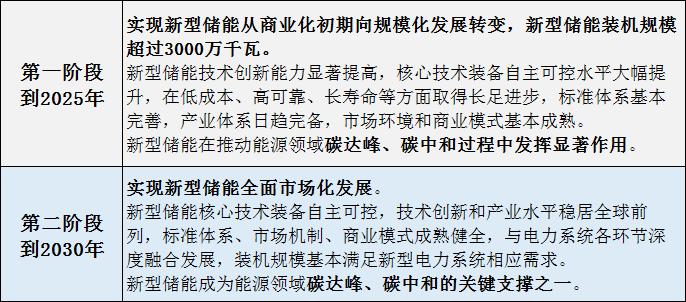

7月23日,國家發改委在《關於加快推動新型儲能發展的指導意見》提出,2025年儲能累計裝機規模要達30GW以上。

中關村儲能產業技術聯盟發佈的《儲能產業研究白皮書2021》預測,保守估計2021年,電化學儲能市場累計裝機規模達579萬千瓦。2021-2025年,電化學儲能累計規模復合增長率為57.4%,市場將呈現快速增長的趨勢。

數據顯示,截至2020年底,中國已投運儲能項目累計裝機規模3560萬千瓦,其中,電化學儲能的累計裝機規模位列第二,為326.9萬千瓦,同比增長91.2%。目前,在國内電化學儲能市場,磷酸鐵鋰電池佔比超過90%。

一般而言,儲能領域應用的鋰電池,循環次數要求大於3500次,即使用壽命大於10年,而磷酸鐵鋰電池循環次數可達7000次以上,遠遠高於鉛酸蓄電池和三元鋰電池。在應用成本上,磷酸鐵鋰也明顯低於其他電池。

儲能不同於動力電池,對於電池的能量密度要求不高,但對於安全性、循環次數和成本的要求更高,而磷酸鐵鋰電池在三方面都具有突出優勢,未來鋰電池儲能有望繼續以磷酸鐵鋰為主導。這對於磷酸鐵鋰電池而言無疑是巨大的利好。

在「雙碳」戰略目標推動下,磷酸鐵鋰一邊在電動汽車市場比重越來越高,另一邊又是未來儲能市場的主力,可以預測,未來磷酸鐵鋰的增量上將有巨大的想象空間。

作者 瓶子

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享