工業互聯網概念的工業富聯(601138.SH)8月10日公告,上半年實現營收、淨利潤雙增長,淨利潤約增三成,然而股價卻在業績發佈後下跌,背後原因是什麽?還值得買嗎?

8月10日,工業富聯公告半年報,報告期内公司實現營業收入1960.30億元,同比增長10.97%;實現歸屬於上市公司股東的淨利潤67.27億元,同比增長33.44%。

公司為全球領先的智能製造及工業互聯網解決方案服務商,主要業務包含通信及移動網絡設備、雲計算及工業互聯網。公司表示,將致力發展以數據基礎建設為根基,結合5G、雲及邊緣計算技術發展,並以工業互聯網平台為應用,擴展業務發展,持續領先市場。

據公司在半年報中介紹,今年上半年主營業務上有三大亮點:1、5G業務增長3倍;2、全球雲服務發展帶動邊緣計算的商機;3、國家政策帶動公司工業互聯網業務拓展。

具體來看,主營業務皆表現亮眼。報告期内,雖然受疫情影響導致的出貨延緩壓力,但得益於部分客戶,尤其是精密機構件的強勁需求以及5G相關產品的亮眼表現,公司通信及移動網絡設備業務營業收入仍大幅提升至1,127.18億元,同比增長16.99%,毛利率9.93%,同比提升0.66個百分點。由於雲服務業務需求的持續增長,公司雲計算業務實現營收823.33億元,同比增長3.52%。其中,CSP業務營收同比實現雙位數增長。公司工業互聯網業務實現營收3.71億元,同比大幅增長46.69%。

目前工業互聯網業務版圖持續擴展,公司業務已經深入電子、新能源車、機械加工、醫療、水泥、衛浴、建築等多行業,為包括廣汽集團、中信戴卡、敏實集團等眾多企業提供以燈塔工廠建設為代表的數字化轉型升級服務。在自動化設備、裝備、工具等獲得客戶認證的情況下,公司預計下半年會有更好表現。

財務方面,研發投入持續提升,強供應鏈能力保障業務發展。公司上半年資本支出同比增加47.5%至28.5億元,研發費用同比增加40.80%至52.33億元,相關研發投入保證了公司在各項業務和產品佈局上的前瞻性和持續領先優勢。

公司上半年提前備貨,存貨周轉天數較去年同期減少2天至49天,應收賬款天數較去年同期減少7天至72天,連續3年持續改善,經營效率持續提升,體現公司強供應鏈管理能力;上半年雲計算業務產生全球IC短缺情況,公司憑借其供應鏈能力大幅降低原材料上漲帶來的影響,公司優秀的供應鏈管理能力將成為各業務穩定發展基石。

政策支持方面,宏觀政策對工業軟件與工業互聯網領域有持續密集支持與利好。2021年3月發佈的「十四五」規劃中,強調了製造業高端化的自主可控,推進DCS、PLC、SCADA等工控裝備部署,以及加強工業軟件研發應用,培育形成具有國際影響力的工業互聯網平台,推進「工業互聯網+智能製造」產業生態建設。

2021年7月以來,工信部等部委密集發文《關於加快培育發展製造業優質企業的指導意見》、《工業互聯網綜合標準化體系建設指南(2021版)》以及《國家智能製造標準體系建設指南(2021版)(徵求意見稿)》,進一步強調推動產業數字化發展,大力推動自主可控工業軟件推廣應用,提高企業軟件化水平。工業軟件與工業互聯網平台作為推動傳統製造業自動化、智能化轉型升級,提升效率、降低排放的重要抓手,在近期工信部主導下成為當前政策面重點推進方向。

海通國際指出,政策頻頻加碼,工業軟件/工業互聯網迎加速發展期。一年多來,在產業各方共同努力下,「5G+工業互聯網」在建項目已超過1500個,覆蓋20餘個國民經濟重要行業,在實體經濟數字化、網絡化、智能化轉型升級進程中發揮了重要作用。

有意思的是,在多重利好因素疊加下,公司股價卻在業績公告後下跌了。在公告後的第一個交易日,8月11日,股價跌2.97%,高開低走收中陰線。

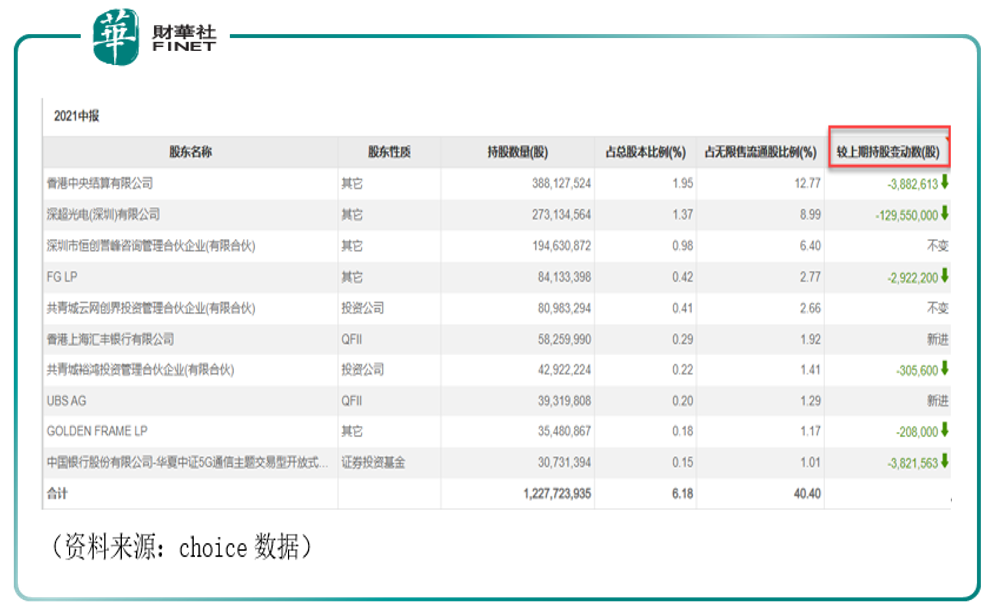

二級市場股價下跌,而有部分機構也在減持。需要注意的是,已有多路資金撤離工業富聯。十大流通股東顯示,今年二季度香港中央結算有限公司(北上資金)減持388.26萬股,深超光電(深圳)有限公司減持1.30億股、FG LP減持292.22萬股、共青城裕鴻投資管理合夥企業減持30.56萬股、華夏中證5G通信主題交易型開放式指數基金減持382.16萬股、GOLDEN FRAME LP減持20.8萬股。雖然也有兩家新進,但總體看減持的機構居多。

背後的原因我們來探討下。

第一,工業富聯一直面對製造業低毛利率的困境,不過公司並未在半年報中披露毛利率的具體數值。以半年報中公司披露的營收1960.30億元、營業成本1807.44億元計算,公司毛利率約為7.80%。2020年公司毛利率為8.35%,毛利率或有下降趨勢。

自去年末開始的大宗商品漲價,讓公司的原材料成本同樣上漲,直接影響了毛利率。公司主要原材料包括印制電路板(PCB)、零組件、集成電路板(IC)、玻璃、金屬材料、塑料等。無論是有色金屬還是玻璃,漲幅都很大(按目前期貨近月09合約來看,玻璃今年漲了約55%)。塑料雖然經歷了今年二季度的下跌,但目前的價格對比年初來看,仍然上漲約8%(以期貨近月合約塑料2109統計數據)。

第二,由於工業富聯主要銷售地區為海外,容易受到國際貿易波動以及海外政策影響。並且容易受到匯率波動影響。公司表示,報告期内,公司營業收入中主要以非人民幣(美元為主)結算,匯率風險主要來自於以該部分銷售、採購以及融資產生的外幣敞口及其匯率波動。由匯率波動產生的風險將影響公司盈利水平。

第三,前五大客戶集中度較高。本報告期内,公司對前五名客戶的營業收入合計數佔當期營業收入的比例較高,客戶集中度較高。若未來主要客戶的需求下降、主要客戶的市場份額降低或是競爭地位發生重大變動,或公司與主要客戶的合作關係發生變化,公司將面臨主要客戶訂單減少或流失等風險,進而直接影響公司生產經營,對公司的經營業績造成不利影響。

第四,公司年内還面臨巨額解禁潮。公司將於12月8日迎來首發原股東限售股的解禁,屆時將有166.93億股限售股上市流通,公司流通盤將增長80%。該次解禁共涉及10位股東。工業富聯2018年上市時的發行價格為13.77元/股,最新股價為12.14元/股。若按發行價來看,股東並未從股價變動中獲得收益,但原始股東的持股成本通常遠低於發行價。

公司所處行業為工業互聯網,屬於政策重點關注方向之一,市場發展空間廣闊,公司主營業務亮點頻現,但又面臨成本上升、貿易及匯率波動、客戶集中度較高、巨額解禁潮的風險。公司股價今年表現是比上證指數略差的,但目前瑞銀、中金公司、中信建投證券、安信證券、華西證券等券商機構均給出增持/買入評級。

2020年以來,中國在全球受疫情衝擊的情況下,實現了快速恢復,數字經濟的發展起到了至關重要的作用。在新基建背景下,工業富聯秉承的「智能製造+工業互聯網」雙輪驅動戰略,能否讓公司業績在未來表現亮眼,同時帶動股價上漲呢?我們將持續關注。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享