「小度酒,大滋味」,燕京U8或讓燕京啤酒(000729.SZ)品嘗到「年輕化」、「高端化」的「大滋味」。

2021年第1季,擠上7-8元高端價格帶的燕京U8,單品銷量同比增長560%,請來蔡徐坤做代言,同時也請來最近人氣急升的張哲瀚代言高性價比的雪鹿啤酒。

在營銷活動挑選代言人方面,燕京啤酒可謂相當了解年輕人,而其新推產品的品宣和定位也十分符合「Z世代」的品味,可見該公司在「年輕化」方面下足了功夫。

成立於1980年的燕京啤酒其實已年過四旬,與「Z時代」生於「國際化」時代不同,燕京啤酒與八零後一樣,誕生的時候正值改革開放,在探索中逐步成長,多少帶有那個年代刻苦的印記:

八十年代,由小型啤酒廠向中型啤酒廠轉換;八九十年代之交,由中型啤酒廠向大型啤酒廠轉換;九十年代中,由大型啤酒廠向大型啤酒集團轉換;世紀之交,由北京市地方性集團向全國跨地區大集團轉換,完成了股份改造,並在深交所上市;21世紀至今,收購上交所上市的惠泉啤酒(600573.SH)。

從其發展路徑可以看出,燕京啤酒完全是由低做起的典範。

當然,與老品牌哈爾濱啤酒、青島啤酒(600600.SH, 00168.HK)等相比,燕京啤酒還嫩著,剛好與成為「Z世代」家長的八零後共同成長,所以燕京啤酒「年輕化」起來,與「Z時代」似乎更為投緣。

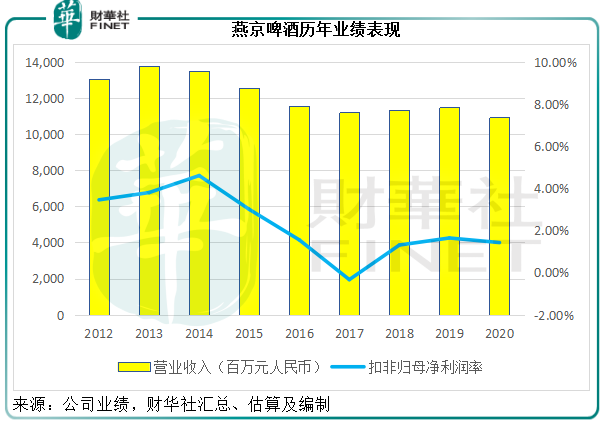

值得注意的是,自2014年以來,燕京啤酒的發展一直落後於同行——銷量持續下跌,平均售價處於低位水平,毛利率和純利率均為上市同行中的最低。「年輕化」戰略,能否讓燕京啤酒恢復活力?

2021年第1季,燕京啤酒實現啤酒銷量82.43萬千升,同比增長36.61%;營收同比增長38.49%,至27.76億元;扣非歸母淨虧損同比下降49.18%,至1.2億元。

咋一看,季度業績不錯:銷量、收入同比均有增長,而且淨虧損也縮減了一半。需要注意的是,這得歸功於上年同期疫情導致的低基數。

對比於疫情前的表現,其最新季度的業績並不漂亮。季度收入僅相當於2019年第1季收入的80%左右,而且2019年第1季該公司錄得扣非歸母淨利潤5058萬元,非最新一季達1億多的虧損。

最新一季的業績非特例,燕京啤酒這些年的業績表現一直很一般。

從下圖可見,自2014年以來,燕京啤酒的收入規模並沒有太大的起色,而盈利能力卻連年下跌,2018年至2020年的最近三年,扣非歸母淨利潤率徘徊於1.3%到1.6%的低位水平,相比之下,上市同行青島啤酒、華潤啤酒(00291.HK)、珠江啤酒(002461.SZ)近三年的純利率均在3%以上,2020年的純利率均在6%以上。

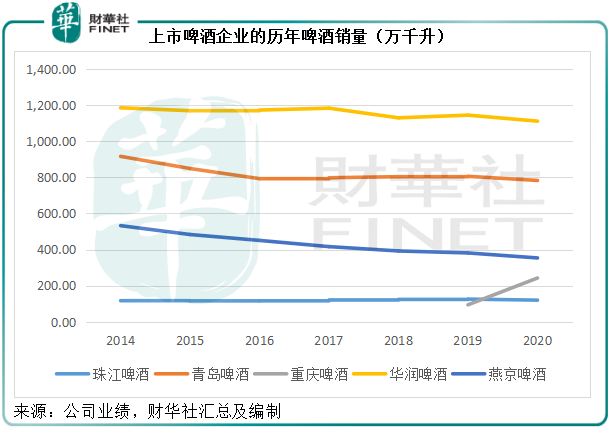

從下圖可見,燕京啤酒的銷量屬於最下方梯度,僅優勝於地方啤酒企業珠江啤酒和重慶啤酒。

但需要注意的是,重組之後的重慶啤酒(600132.SH)連同獲注入的嘉士伯中國啤酒品牌正奮起直追,超越燕京啤酒是分分鍾的事。至於珠江啤酒,因過去僅專注華南地區市場,銷售市場有很大的地方性傾向,最近該公司已開始拓展其他地區市場,加上其啤酒品類毛利偏高,利潤不在話下。

此外,從圖中的曲線可以看出,燕京啤酒的深藍色線從左至右呈向下傾斜之態,反映這幾年的銷量一路下降,而其他幾條曲線基本是持平,意味著燕京啤酒的市場份額在慢慢流失。

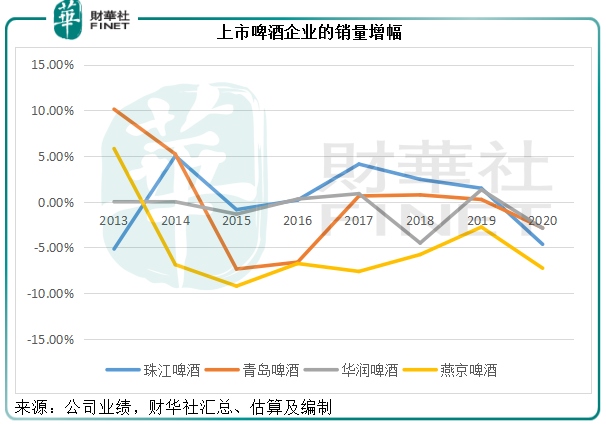

見下圖,代表燕京啤酒銷量增速的黃線處於最下端,且為負數。

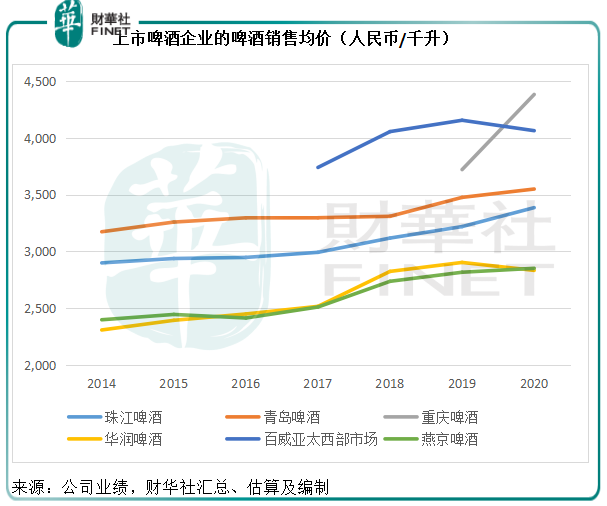

與此同時,燕京啤酒的啤酒銷售均價也處於低端水平,見下圖,與華潤啤酒幾乎在同一平面,但華潤啤酒的低價起碼託起了全國最高銷量,而燕京啤酒的低價卻並沒有帶來相應的銷量增長。

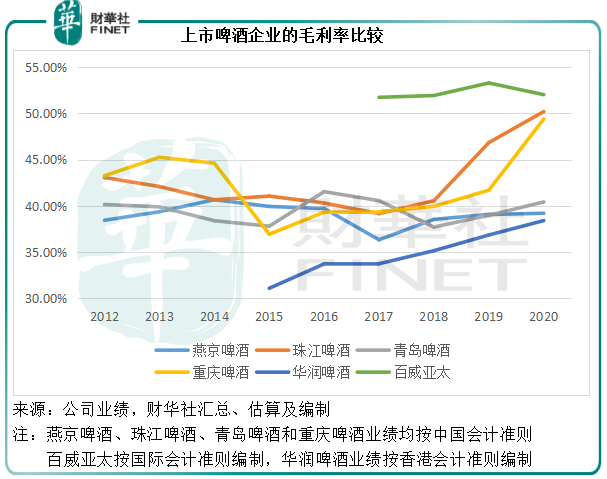

由於售價較低,燕京啤酒的毛利率也偏低。其啤酒業務的2020年毛利率為40.18%,相較青島啤酒為40.61%,重慶啤酒為50.61%,珠江啤酒為49.19%。見下圖,燕京啤酒的毛利率曲線(淺藍色)幾乎墊底,僅稍高於華潤啤酒,但後者正在發力,這幾年已有明顯改善。反觀燕京啤酒,幾乎無太大起色。

綜上所述,銷量表現停滞不前,產品相對競爭力欠佳,應是燕京啤酒這些年業績表現跑輸的主要原因。

對於可替代消費品而言,要維持魅力,主要靠營銷以及產品組合配置戰略。

國内的啤酒消費力強健,市場潛力巨大,但是國内外啤酒品牌對這個龐大的消費市場虎視眈眈,已使出渾身解數爭搶市場。在產能已經嚴重過剩的啤酒市場,要獲取消費者的歡心,恐怕得靠有效的營銷方式。

燕京啤酒的另一個弱項就在營銷,但這又是它的一個潛力所在。

在啤酒這樣競爭激烈的消費市場,營銷支出是各啤酒品牌提高銷量的法寶,這是除了包裝、啤酒原料之外最為重要的支出。

2020年,燕京啤酒的銷售費用按年下降6.25%,至13.83億元,佔營業收入的12.65%。相比之下,珠江啤酒、青島啤酒、重慶啤酒、華潤啤酒,甚至百威亞太的2020年銷售費用佔收入比分别為17.49%、17.96%、21.06%、19.47%和31.07%,遠高於燕京啤酒。

這或許解釋了燕京啤酒銷售表現欠佳的一個原因,但與此同時,這也意味著燕京啤酒在營銷方面有繼續拓展的空間。

2021年第1季的業績儘管對比2019年欠佳,但在一些方面卻反映出燕京啤酒有所進步。

與其他上市啤酒企業一樣,燕京啤酒也在發力高端化,而且毛利率已有改善迹象。2021年第1季,其毛利率提高到34.13%,高於2020年第1季的29.98%和2019年第1季的32.48%。

此外,其營銷支出也有所增加,今年第1季的銷售費用同比增長34.97%,較2019年第1季增加15.54%,至3.82億元,佔收入的比重提高至13.75%。

正如開篇所述,燕京啤酒在產品組合方面,似乎已有更為深重的考慮,一方面有燕京U8的高端產品,另一方面也有面向「年輕」市場的高性價比雪鹿產品線,面向不同的市場。

若此策略奏效,其較低的毛利率提高將釋放不俗的利潤;另一方面,較低的營銷支出意味著該公司仍可在營銷方面下功夫,若能實現銷量的提升,再加上品類組合優化帶來的利潤釋放,其潛力或更佳。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享