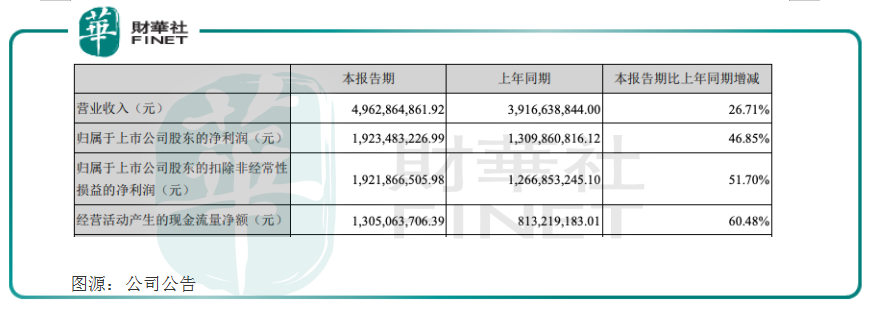

8月13日,国内生长激素龙头长春高新(000661.SZ)披露2021年半年度报告。半年报显示,公司实现营业收入49.63亿元,同比增长26.71%;归母净利润19.23亿元,同比增长46.85%。

业绩双位数增长,但二级市场却似乎并不买单。在公布业绩之后的第一个交易日,长春高新股价仅微涨0.27%。而在第二个交易日(8月17日),截至收盘,股价大跌4.57%,收报294.87元/股。

长春高新主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发、物业管理和服务等业务。医药产品覆盖创新基因工程制药、新型疫苗、现代中药等多个医药细分领域,是公司业绩的主要来源。

最新披露的半年报显示,长春高新2021上半年实现营业收入49.63亿元,同比增长26.71%;归母净利润19.23亿元,同比增长46.85%;经营性现金流为13.05亿元,同比增长60.48%。

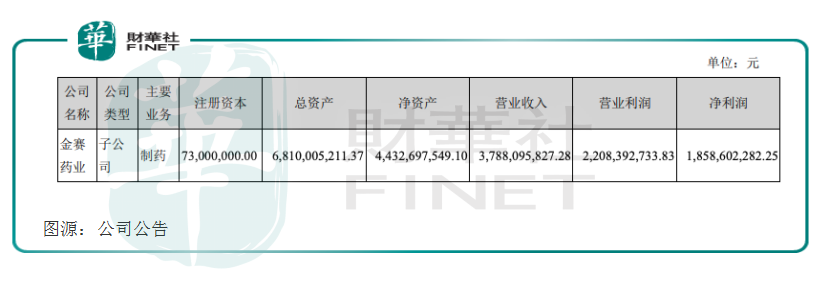

通过分析发现,长春高新上半年业绩主要来自子公司金赛药业的贡献。数据显示,金赛药业实现营业收入37.88亿元,实现净利润18.59亿元,为长春高新贡献约76%的营业收入与约97%的净利润。

值得一提的是,金赛药业由长春高新持股99.5%,是国内唯一拥有完整的粉针剂、水针剂、长效水针剂全产品线的生长激素厂商。

对于上半年业绩增长,公司表示,报告期内,金赛药业合理制定、及时优化调整销售政策,通过持续服务和全流程管理来提升患者满意度、加强患者管理,持续做好新患者开发工作,有力提升了公司经营业绩。

同时,第二季度全国范围内逐步实施新冠疫苗大规模集中接种,各地疾控中心的库房和接种人员资源较为紧张,子公司百克生物努力克服上述不利因素影响,积极推进水痘疫苗产品销售工作,努力确保生产经营稳定。

长春高新上半年业绩保持双位数增长,净利润增逾40%,成长性十足。然而,公司在今年8月初一度陷入“增高针”风波,引发投资者对公司前景的忧虑。

8月4日,有媒体报道称,近年兴起的生长激素或被滥用,可能带给使用者健康风险。消息发布次日,长春高新股价开盘即封跌停,市值蒸发超过120亿元。

对此,长春高新次日紧急召开投资者电话及网络会议,说明公司生长激素的情况。会上回应称,公司产品均销售至合法医疗机构,具有超过60年的使用历史,经过国内外几十年临床应用,充分证明其安全有效性。

值得一提的是,长春高新8月6日发布公告,披露股东及高管增持股份计划,计划自公告披露之日起6个月内以自有或自筹资金增持公司股份,增持金额金额合计为3000万元至5000万元。

对此,投融资专家许小恒表示,股东、董监高增持能够振奋投资者投资信心,是上市公司维稳股价的一种常见举措。

尽管“增高针”事件阴霾未散,但在半年报业绩公布后,公司获券商机构认可并集体唱多。

国信证券认为,公司上半年业绩略超预期,作为生长激素优质赛道中的龙头公司,长期成长驱动力并未发生改变。公司通过内生和外延扩充研发管线,在各个疾病领域储备新产品,生长激素市场空间巨大且消费属性强,成长动力十足。

中泰证券认为,公司业绩符合预期,随着疫情常态化,生长激素有望继续保持高速增长,公司内部研发加外部合作双轮驱动,布局多个新药研发领域,打造长期发展基石,受益于行业高景气有望继续保持较快增长。

国金证券认为,公司业绩超预期,生长激素增长强劲,公司持续加大生长发育、儿童大健康、肿瘤防治、女性健康等领域的投入,持续巩固竞争优势。

作者:鹰眼狙击

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享