近日,國家能源局發佈相關文件,提出我國未來抽水蓄能裝機量目標,遠超市場預期。

受消息面刺激,8月17日,抽水蓄能概念股逆勢上升,泰福泵業、粵水電和中國電建漲停;深水規院大漲逾13%;東方電氣、大元泵業、葛洲壩、浙富控股等跟漲。

8月6日,國家能源局發佈《抽水蓄能中長期發展規劃(2021-2035年)》(徵求意見稿)的函(以下簡稱:《意見稿》),明確了我國未來抽水蓄能裝機規模發展目標。

從總裝機目標來看,《意見稿》提出「十四五」期間抽水蓄能總裝機180GW,2025年投產總規模62GW;「十五五」開工80GW,2030年投產總規模200GW;「十六五」開工40GW,2035年投產總規模300GW。

數據顯示,截止2021年6月底,我國抽水蓄能電站裝機容量僅為32.14GW,這意味著未來15年我國抽水蓄能裝機將有近10倍增長空間。

而投資規模方面,《意見稿》預計未來15年相關投資將達到1.8萬億元。其中「十四五」、「十五五」、「十六五」期間分别為9000億元、6000億元、3000億元。

對此,招商證券認為,近日國家能源局綜合司發佈相關文件,提出2035年我國抽水蓄能裝機規模及投資規模都超出市場預期,預計相關方面的建設將加速推進。

抽水蓄能是一種儲能方式,其原理當電力需求低時,多出的電力產能繼續發電,推動電泵將水泵至高位儲存,到電力需求高時,便以高位的水作發電之用。

值得一提的是,抽水蓄能在我國儲能市場上處於主導地位。據中關村儲能產業技術聯盟統計,截至2020年底,抽水蓄能的累計裝機佔比達到了89.3%,其次電化學儲能裝機規模佔比為9.2%。

業内人士認為,因抽水蓄能相對其他儲能方式成本較低,短期看來,其在儲能應用中的主導地位不會被動搖。數據顯示,抽水蓄能僅有0.21-0.25元/kWh的度電成本,在各種蓄能技術中度電成本最低。

既然抽水蓄能具有明顯的成本優勢,為何近年來發展方向都聚焦在鋰電儲能?主流觀點認為地理限制及盈利能力是行業發展的最大制約因素。

據了解,抽水蓄能電站的建設有著極大的地理限制,上下水庫建造要求條件嚴苛。除此之外,抽水蓄能電站的投資成本較高,一般需要30年以上的回報周期,更有不少電站根本無法盈利。

然而,業内人士認為是此次《意見稿》讓其制約因素有望解決。

針對地理限制因素,《徵求意見稿》稱,2020年12月國家啓動的新一輪抽水蓄能中長期規劃資源站點普查中,綜合考慮各個方面因素,共普查篩選出資源站點1500餘個,總裝機規模可達到16億千瓦,分佈較廣。

而為了解決抽水蓄能的盈利問題,意見稿還提出在2035年將提高全國平均輸配電價1.3分/kwh。

華創證券認為,抽水蓄能中長期規劃將出台,國家能源局正在組織開展新一輪抽水蓄能中長期規劃,推動完善價格形成機制,以保障抽水蓄能健康發展。

招商證券認為,預計在政策推動下,水電建設將迎來快速發展期,預計抽水蓄能建設龍頭中國電建,以及粵水電、中國能源建設(H股)將首先受益,未來業績有望顯著增長。

資料顯示,目前我國所有的大型抽水蓄能電站,中國電建都參與建設,主要負責施工建設,目前我國已建成的兩個裝機容量最大的抽水蓄能電站:惠州抽水蓄能電站和廣州抽水蓄能電站均由中國電建及其下屬企業所承建。

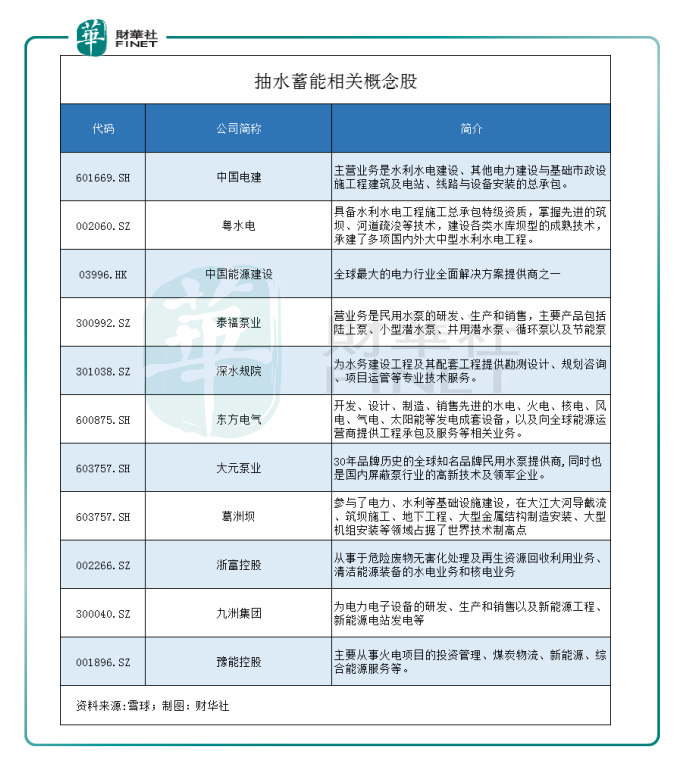

另外,粵水電參與了眾多抽水蓄能電站的建設,包括廣東惠州抽水蓄能電站、深圳抽水蓄能電站等,部分項目亦參與其中運營。除此以外,筆者對相關企業進行了初步梳理,供讀者參考:

作者:鷹眼狙擊

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享