近期進入半年報業績密集披露期,然而有那麽一批股,業績大增的同時,股價卻「任性」大跌。8月17日半導體龍頭士蘭微(600460.SH)股價暴跌9.33%,令不少投資者感到詫異。就在大跌的頭一天,8月16日士蘭微發佈了2021半年報,歸母淨利潤同比增長了13倍,扣非淨利潤增速更是驚人,同比增長了17998.07%。

然而業績暴漲的利好並沒有引爆股價,反而第二天股價近跌停。實際上,不只是士蘭微,近期多只牛股業績報喜股價卻大跌,為何會如此?價值投資難道真的在A股行不通?

8月16日,半導體龍頭士蘭微發佈了2021半年報,上半年公司實現營收33.08億元,同比增長94.05%;實現歸母淨利潤為4.31億元,同比增加1306.52%。歸母淨利潤同比增長了13倍,扣非淨利潤的增速更是驚人,扣非淨利潤為4.02億元,同比增長了17998.07%。然而業績暴漲的利好並沒有引爆股價,反而錄得股價大跌(8月17日跌9.33%,8月18日跌1.09%)。

據公司介紹,公司屬於半導體行業。公司經營範圍是:電子元器件、電子零部件及其他電子產品設計、製造、銷售;機電產品進出口。主要產品包括集成電路、半導體分立器件、LED(發光二極管)產品等三大類。公司被國家發展和改革委員會、工業和信息化部等國家部委認定為「國家規劃佈局内重點軟件和集成電路設計企業」,陸續承擔了國家科技重大專項「01專項」和「02專項」多個科研專項課題。

2021年上半年,全球「缺芯」持續蔓延,士蘭微發揮IDM模式(設計與製造一體)優勢,加快產品結構調整步伐,聚焦集成電路、分立器件、發光二極管(LED)產品三大主業,主要子公司士蘭集成、士蘭集昕、士蘭明芯等基本處於滿負荷生產狀態,營收額與毛利率均得到大幅提升。

2021年上半年,公司營業利潤和利潤總額均扭虧為盈,主要是因為:(1)2021年上半年公司子公司士蘭集昕公司8英寸芯片生產線保持較高水平的產出,芯片產量較去年同期有較大幅度的增長,產品綜合毛利率提高至18.35%,虧損大幅度減少。(2)2021年上半年公司子公司士蘭明芯公司LED芯片生產線基本處於滿負荷生產狀態,LED芯片產量較去年同期有較大幅度的增長,產品綜合毛利率提高至6.87%,虧損大幅度減少。(3)士蘭微(母公司)集成電路和分立器件產品銷量較去年同期大幅度增長,產品毛利率提高至23.94%,營業利潤大幅度增長。

另外,公司在8月18日發佈《關於2021年半年度報告的更正公告》,據公告描述,附注内容中有一處數據引述錯誤,本次更正不會對公司財務狀況及經營業績造成影響。

根據世界半導體貿易統計組織WSTS發佈的最新半導體市場展望報告顯示,WSTS將其原本預估的全球半導體市場年增長率從10.9%大幅提升至19.7%。WSTS預估2022年全球半導體市場規模將較2021年再成長8.8%,達到5,734.4億美元規模,這將是半導體市場出現連續三年出現正增長。根據前瞻產業研究院統計,2020年國内芯片設計企業的數量已達到2,218家,比2019年的1,780家增加438家,數量增長了24.6%。

根據以上數據預測,芯片的大幅增長趨勢仍將持續到明年,而國内半導體行業的發展也是如火如荼。公司在半年報中判斷,目前公司進入發展的戰略機遇期。

對於未來的前景規劃,據半年報公告,公司今後將繼續拓展8英寸、12英寸芯片生產線產能,在特色工藝領域堅持IDM模式,同時在化合物功率半導體器件的研發上繼續加大投入,儘快推出矽基GaN功率器件及完整應用系統、自產芯片的車用SiC功率模塊,加速進入新能源汽車、光伏等領域。

公司同時在半年報中表示,在國發(2020)8號文(筆者按:8號文為《新時期促進集成電路產業和軟件產業高質量發展若幹政策》)、國家「十四五」發展規劃等政策的指引下,堅持「設計製造一體化」(IDM)發展模式,持續加大對功率半導體、MEMS傳感器、第三代化合物半導體等的投入,大力推進系統創新和技術整合,積極拓展家電、通訊、工業、光伏、新能源汽車等中高端市場,不斷提升產品附加值和產品品牌,努力為國家集成電路產業的發展做出貢獻!

公司業績增長幅度驚人,前景廣闊,股價表現卻並不好。股價下跌背後自然有資金博弈。

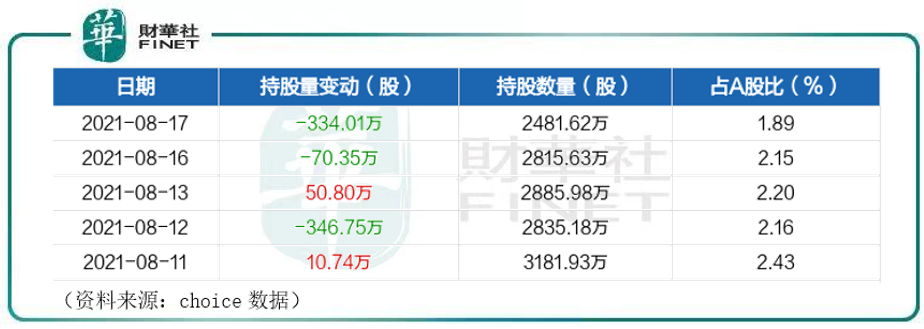

我們先看二級市場的表現。筆者統計近五個交易日持股數據發現,近五個交易日中有三日持股量變動都為負,見下表。

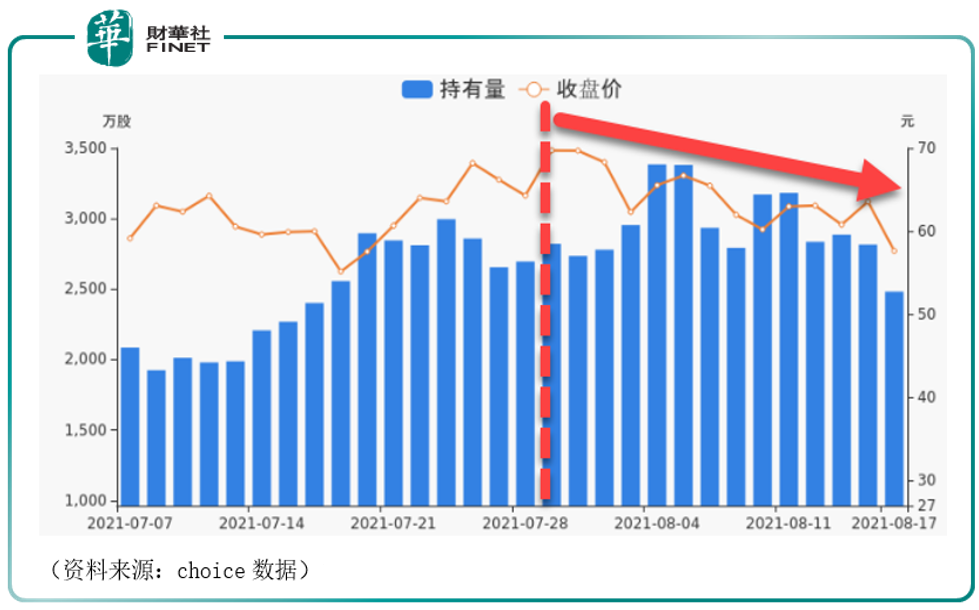

我們再對比持股量和股價的關係發現,實際上公司股價自7月底以來趨勢就在向下。

其次再看機構的動向:今年中報公佈的十大股東,與一季度對比來看:

中報十大股東有3家減倉,3家新進。3家減倉機構為:銀河創新成長混合型證券投資基金(由一季度的順位第2變為中報第3)、景順長城成長龍頭一年持有期混合型證券投資基金(該基金為一季度新進)、華夏國證半導體芯片交易型開放式指數證券投資基金(由一季度的順位第4變為中報第9)。

由此看出,華夏國證半導體芯片交易型開放式指數證券投資基金的減持雖然在數量上不是最多,但對於他自己來說,減持力度卻最大。

為何業績如此亮眼,資本反而不看好,股價和業績反向而行?

最近,很多優秀板塊的股票陷入了一個怪圈,業績表現很不錯,淨利潤都是成倍的增長,但是股價卻一直往下拉。

除了士蘭微,舍得酒業(600702.SH)也於16日發佈半年報業績,今年上半年公司實現營收23.91億元,較上年同期增長133.09%;歸母淨利潤7.35億元,較上年同期1.64億元的水平大增347.94%,然而17日股價尾盤跌停。

就在本月初,筆者在8月06日對中芯國際(688981.SH)報道後,該股股價一路下跌,8月06日至8月18日已下跌13.81%,筆者在當時的文章中詳解了該股的投資邏輯,對於該公司管理層變動表示了一定的擔憂,詳見文章《產能滿載、業績增3倍的中芯國際,還能走多遠?》。除此之外,還有凱萊英、岩石股份、寶光股份、雲天化、湖北宜化等股均呈現相似的行情。

以上中報不錯的個股,筆者查詢了下,下跌各有各的原因。舍得酒業的下跌在17日收盤後被市場解讀為估值過高,一批機構和牛散們開始「套利離場」。據舍得酒業半年報顯示,公司第二大股東四川省射洪廣廈房地產開發有限公司二季度末的持股數為890.48萬股,較一季度末減持高達287.3萬股。按市值估算,其減持套現的額度在2.4億元至6.1億元之間。去年因大舉加倉舍得酒業,賺得盆滿缽滿「牛散」範社彬和李輝,二季度減持47.48萬股。

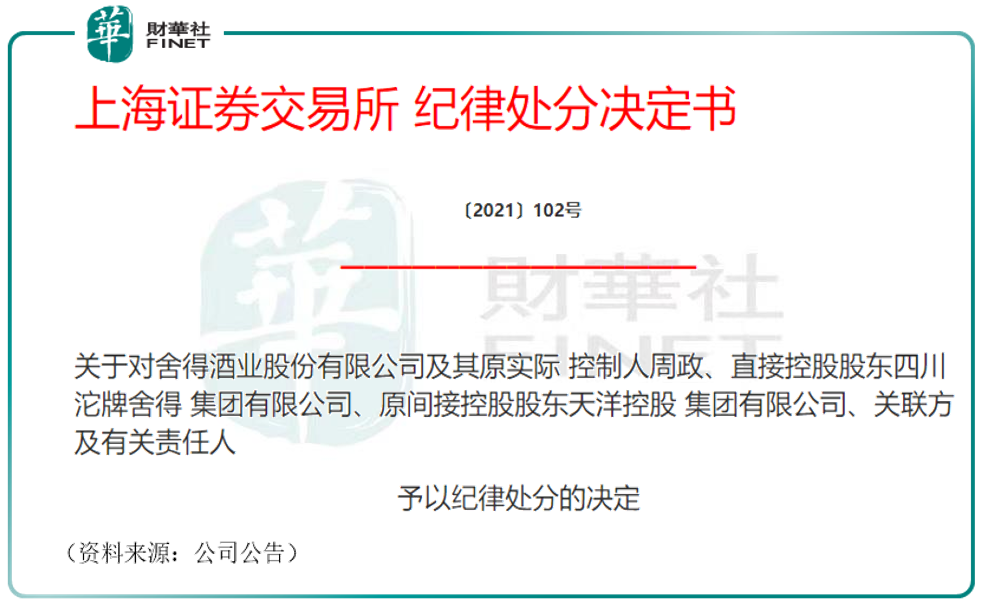

但在8月18日,一則突發公告顯示舍得酒業股價下跌似乎不僅僅是機構「套利離場」原因。18日收盤後舍得酒業突發公告,表示公司和原實控人被上交所紀律處分。上交所在該處分文件中指出,控股股東及其關聯方違規佔用公司巨額資金、關聯方相關信息披露不完整,上交所根據相關規定特做出紀律處分。筆者注意到,這份處分文件最後的日期,是8月06日。

而其他公司業績大增股價卻向下,筆者查詢了下,同樣有資金博弈之外的原因:

凱萊英被高瓴資本大幅減持,東吳證券研報指出股權激勵與匯兌損益拖累表觀增速;岩石股份受上交所問詢,詢問公司轉行釀酒業務的具體情況;寶光股份今年高管層變動較大,上半年有公司總經理和公司董事相繼辭職;雲天化7月底發生生產安全事件造成死傷,股東減持、子公司有訴訟情況等負面新聞,且被國信證券下調評級;湖北宜化剛「摘帽」扭虧為盈,不過涉及股權轉讓問題,公司8月17日公告稱,擬將持有的湖南宜化100%股權協議轉讓給宜化集團,有投資者擔心資產減值損失,公司8月18日在投資者互動平台表示,湖南宜化屬於公司合並報表範圍子公司,所提減值在合並報表中已經抵消,因此,控股權轉讓後不存在減值損失轉回的問題。

總而言之,雖然這些公司中報業績不錯,但下跌各有各的原因,目前來看,士蘭微的下跌還沒有相關利空曝出,暫時只能歸結為資金的博弈結果。

業績與股價表現相反,有不少投資者質疑是否中報行情已經被透支?據數據寶援引業内分析人士的觀點:個别股票可能確實存在這種提前透支的情況,股價前期巨大的漲幅事實上已經體現了市場對於股票高業績高成長性的認可,因此中報數據一經落地,不少股東便出貨獲利,形成了一定抛壓,此外有些個股中報披露之後,一些被機構減倉的利空消息開始浮出水面,即使業績不錯,但對股價短期上漲也形成一定的壓力。

近期中報業績與股價相反的表現,讓投資者對價值投資理論再度懷疑。其實對於A股是否適合價值投資理論的爭辯由來已久。特别是今年以來,公募基金的收益表現並不佳,然而僅此就能說明價值投資理論無法在A股使用嗎?

筆者舉兩個例子:

其一是社保基金。

8月18日,全國社保基金理事會發佈2020年社保基金年度報告。内容顯示,2020年,社保基金投資收益額3786.60億元,投資收益率15.84%,創下2010年以來新高。相關人士表示:從投資業績來看,近幾年社保基金在價值投資為倡導的主線下,投資收益非常可喜,一些社保組合在可比公募基金里也是名列前茅。

其二是巴菲特投資比亞迪。隨著今年新能源產業鏈崛起,作為新能源龍頭的比亞迪被巴菲特慧眼挖掘的事迹又被翻了出來。最近網上流傳了這麽一個段子(筆者按:以下價格皆為不復權價格):

2008年,巴菲特在8港元附近買了比亞迪(筆者按:以港股比亞迪股份的股價舉例,01211.HK,這里不用A股比亞迪是因為比亞迪在A股上市時間比港股晚),比亞迪一口氣漲到80港元附近(筆者按:2009年10月比亞迪股份股價最高為88.4港元),人們說:巴菲特不愧是股神。

2012年,比亞迪跌到了10港元附近(筆者按:2011-2012年比亞迪股份的股價在10港元附近徘徊了1年),巴菲特繼續持倉不動,人們說:巴菲特「廉頗老矣」。

2017年,比亞迪再度漲回80港元附近(筆者按:當時最高點為2017年10月,83.7港元),巴菲特繼續持倉不動,人們說:巴菲特果然是股神。

2020年3月,比亞迪股價腰斬最低跌到33.5港元,巴菲特繼續不動,人們說:巴菲特腦子壞了,要是自己翻十倍早就跑了。

2021年8月,比亞迪的股價最高漲到了295港元(8月18日比亞迪股份報收256港元),人們說:巴菲特真的是股神。

以上段子雖然是調侃,但其實說明了價值投資的缺點,就是持股體驗其實並不好,巴菲特投資都經歷了大漲大跌的波動。要真正研究透一家公司,包括上下遊產業鏈,他才敢如此「大膽」的耐心持有,價值投資絕不是傻傻的「買入並持有」策略,而是建立在研究基礎之上的。

縱觀過去100年,價值投資的定義始終是:當市價低於内在價值時買入,當市價高於内在價值時賣出。然而,由於時代的變遷,如何計算公司内在價值的方法也會隨之而發生改變。作為一名聰明的價值投資者,應該避免犯刻舟求劍的錯誤,意識到環境的變化,與時俱進的提高和改進自己的投資方法,而不僅僅是「買入並持有」。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享