腾讯(00700.HK)在公布2021年上半年业绩之后,美国预托证券在美股交易时段上涨,因业绩表现超出市场一致预期,但是在翌日亚洲交易时段,港股却跟随大市气氛转弱,收市跌3.44%,报421.20港元,市值4万亿港元,较前一天蒸发了接近1440亿。

2021年上半年,腾讯收入同比增长22.70%,至2735.62亿元(单位人民币,下同);毛利率按年下降了1.72个百分点,至45.83%;股东应占盈利同比增长45.73%,至903.54亿元。

值得注意的是,如此强劲的利润增长主要因为其他收益大增2.19倍,至402.84亿元。如果扣除这一笔收入和股份酬金,腾讯的非会计准则股东应占盈利实际仅按年增长17.34%,至671.57亿元。

季度业绩方面,收入和利润增速均较第一季有所放缓。

2021年第2季收入按年增长20.35%(按季增长2.18%),至1382.59亿元;毛利率较上年同期下降0.94个百分点(较上季下降0.91个百分点),至45.38%;股东应占盈利同比增长28.63%(按季下降10.84%),至425.87亿元。

同样,第二季的股东应占盈利同比增长也受到了其他收益大幅增长1.41倍的带动。扣除其他收益和股份酬金之后,第二季的非会计准则股东应占盈利实际按年增长12.89%(按季增长2.78%),至340.39亿元。

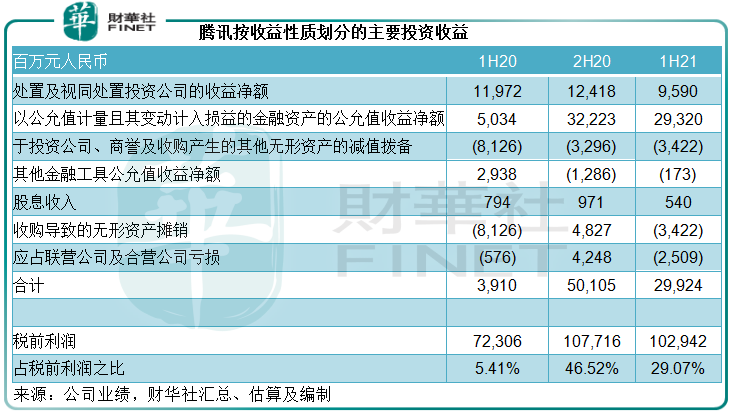

腾讯的财报显示,“其他收益”主要包括出售投资公司的收益、金融资产的公允值变动、减值拨备(目前主要与其投资资产、商誉和收购产生的无形资产有关)、补退税、捐款和股息收入等。

其中,与投资相关的款项,包括出售资产收益、金融资产公允值变动、减值拨备、股息收入等,占了大部分。笔者估算,2021年上半年,这些款项合计为358.55亿元,较2020年上半年高出了1.84倍。

再加上收购导致的无形资产摊销和应占联营公司和合营公司业绩,可以计算出腾讯2021年上半年的主要投资收益达到1029.42亿元,同比增长42.37%!占了税前利润的29.07%,见下表。

换言之,腾讯强悍的盈利增长,主要还是得益于投资收益的显著上升。而这些投资收益就占了税前利润近三成。也就是说,腾讯的主营业务,包括社交媒体、网游、金融科技、网络广告等,仅占了其投资收益的七成。

那么,这些主营业务的表现如何?是否及得上投资收益的增长?有没有亮点?

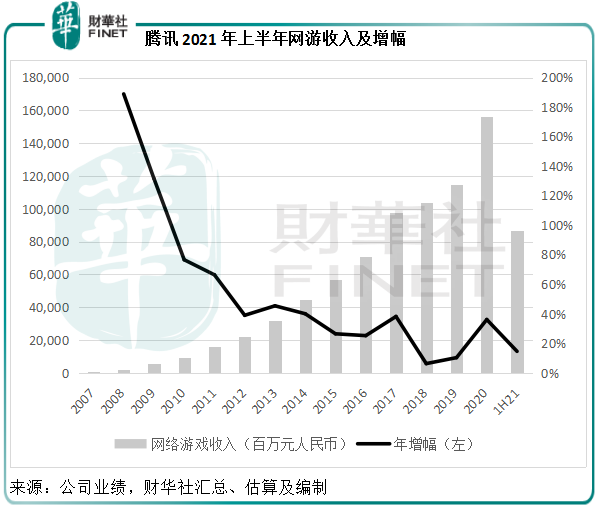

在网游方面,腾讯的王者地位依然难以被撼动。

期内,按用户规模计,腾讯依然是中国个人电脑游戏和手游市场的第一,而按收入规模计,腾讯的游戏业务在全球市场排名第一。

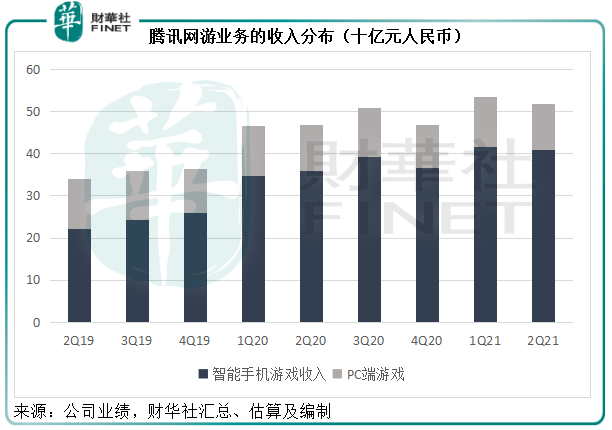

2021年第2季,手游增值服务收入同比增长13.37%(按季下降1.69%),至408亿元,而PC端游戏收入则按年微增0.81%(按季下跌7.56%),至110亿元。季度合计网游业务收入同比增长12.31%(按季下降1.38%),至430亿元。

见下图,对比于2020年前两个季度网游收入大致相若,今年第2季的网游收入较弱,略低于第1季。

合计2021年前两个季度,2021年上半年手游收入同比增长16.33%,至823亿元,PC端游戏收入同比微增0.85%,至229亿元,合计网游收入同比增长14.57%,至866亿元。

腾讯在业绩报告中披露了12岁以下及16岁以下游戏玩家的规模,游戏流水占比分别为2.6%和0.3%,以显示监管对它的潜在影响。

值得注意的是,监管措施是在腾讯的业绩报告期(2021年6月30日)之后发布,也就是说,监管的负面影响尚未反映到其最新的业绩之中。

腾讯在中期业绩中表示,于2021年8月进一步加强在中国对未成年人的保护措施,将未成年人的游戏时长降至监管要求的范围以内,未满12周岁的玩家禁止在游戏内消费,并打击未成年人冒用账号以及第三方平台买卖账号的行为。

不过笔者认为,相关的监管措施仍会对腾讯的游戏业务带来冲击,负面影响将逐步在未来几个季度的业绩中体现,其网游收入增速很可能进一步放缓。

另一项受关注的规管是教育行业的“双减”。

在《财华聚焦|资本潮退?大厂的估值逻辑是否有变》中,笔者提到“双减”对腾讯的影响包括:1)教育广告收入;2)教育数字化需求对腾讯云计算业务的影响;3)腾讯投资的教育企业。

翻遍了腾讯的2021年上半年业绩,唯一与“教育”有关的字眼是在介绍网络广告业务一栏,提到“教育行业的广告需求疲弱”,不过被其他品类广告主需求增加以及合并易车的广告收入贡献所抵消。也就是说,“双减”确实对其带来了负面影响,反映在广告收入方面,至于投资、云计算等方面的影响,暂时未见。

2021年第2季,网络广告收入同比增长23.08%,至228.33亿元;毛利按年增长16.68%,至111.36亿元,毛利率按年下降2.6个百分点,至48.8%,腾讯的解释是频宽、内容、流量等的成本增幅高于收入增幅。

半年收入及毛利表现与第2季相若,增幅分别为23.13%和14.88%,半年收入和毛利分别为446.53亿元和209.7亿元,上半年毛利率按年下降3.3个百分点,至47%。

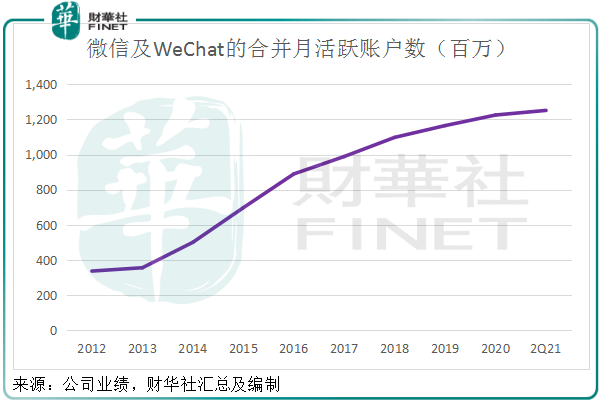

值得注意的是,期内腾讯的社交广告收入增速显著,第2季增幅达到28%,主要因为小程序作为落地页的采用量、微信朋友圈内视频广告库存以及移动广告联盟的收入增加。笔者认为,庞大、坚实的微信用户基础,是其社交广告收入强劲增长的基石。

2021年6月末,微信及WeChat的合并月活为12.51亿,较上季增加0.79%,较上年同期增加3.76%。

比较另一社交巨头Facebook(FB.US),其截至2021年6月末的全球月活按季增长1.58%,至28.95亿,而包括WhatsApp、Instagram等在内的Facebook系列全球月活则达到35.1亿,较上季增长1.74%。

从增幅来看,微信及WeChat被比了下去,其增长似乎已后劲乏力,不过笔者认为创新广告形式应可继续推动社交广告收入的增长。

金融科技及企业服务成为腾讯这份财报中最大的亮点。

2021年第2季,分部收入同比增长40.29%,至418.92亿元;毛利同比增长55.32%,至134.2亿元,毛利率按年提高了3.1个百分点(按季下降0.3个百分点),至32%,主要反映数字支付交易增长,以及公共服务和传统产业数字化及合并易车的企业服务收入。

上半年分部收入同比增长43.64%,至809.2亿元;毛利同比增长62.39%,至260.18亿元。毛利率同比提升3.8个百分点,至32.2%。

云计算业务方面,腾讯为国内云解决方案的重要运营商。

全球闻名的信息技术、电信业专业数据服务提供商IDC估算,2020年中国公有云服务市场规模增速跑赢全球,全球公有云服务整体市场规模(IaaS/PaaS/SaaS)达到3124.2亿美元,同比增长24.1%,而中国公有云整体市场规模为193.8亿美元,同比增长49.7%,全球各区域中增速最高。

IDC预计,到2024年中国公有云服务市场的全球占比将从2020年的6.5%提升至10.5%以上,这意味着中国的公有云服务市场具有非常巨大的增长空间。

目前国内的公有云服务市场中,阿里巴巴(09988.HK)仍是绝对的市场第一,而华为和腾讯都是重要的运营商。在业绩会上,腾讯的管理层多次提到短期盈亏并不重要,长远的可持续增长才是着眼点。

在最新一季的业绩中,阿里巴巴的云计算业务已实现经营业绩的扭亏为盈。在中小企业数字化需求日益殷切的推动下,腾讯云何时能大规模变现并实现盈利同样值得期待。

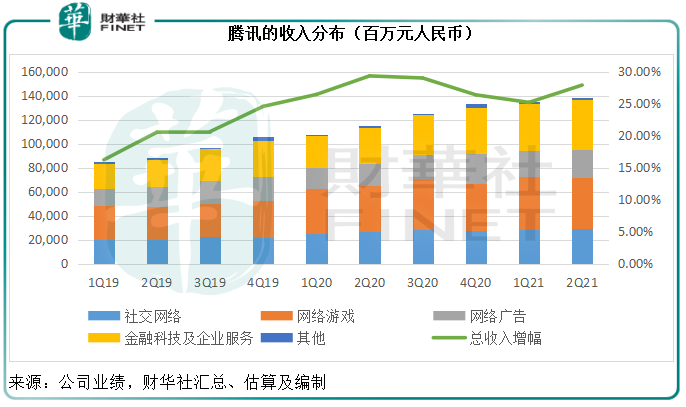

从下图可见,金融科技及企业服务已逐渐成为腾讯最重要的收入来源,几乎等同网游的收入规模,但须注意,金融科技及企业服务的毛利率较网游和社交网络合计毛利率低大约20个百分点,其收入的强劲增长未必能带来同等规模的利润增长,反而可能拖累整体的毛利率。

2021年上半年,较能反映可持续经营现金利润的经调整EBITDA利润率同比下降2.1个百分点,至37.8%,主要因为研发费用及员工开支分别按年大增34.91%和38.87%,占收入的比重同比增加0.8个百分点和1.9个百分点,而抵消了其他主要运营支出维持稳定的正面影响。

从这些开支可以看出,腾讯加大了研发和人力的投入,但未来能否转为利润却是未知之数。

值得注意的是,腾讯利润最高的业务是网络广告和增值服务(包括游戏和社交网络),而这两项业务也涉及到近期监管的行业,其中网游在监管下的短期增长或受压,而网络广告业务则因为成本增加而导致利润受压。

另一方面,腾讯前期对金融科技及企业服务的投入逐渐有成果,该业务分部于今年上半年展示了非常理想的收入和利润增长。虽然该业务的毛利率已随着规模的扩大而有所改善,但仍远低于其增值服务和网络广告业务。

此外,腾讯最重要的利润来源——投资,将受到中国对科技企业和相关行业以及美国对资本市场的监管影响。

截至2021年6月末,腾讯于上市投资公司的公允值(现值)为1.45万亿元,较年初提高了20%。但由于监管措施主要在下半年发布,目前已有多家有意上市的企业撤回申请,而且中概股在这两个月显著回落,加上全球新经济企业股价都出现回吐,下半年腾讯所持有的投资估值或被下调,而影响到腾讯自身的业绩和估值。

所以,短期来看,随着监管影响逐渐显现,腾讯的整体收入及利润表现或不太乐观。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享