2005年6月12日,斯坦福大学历史上最有名“辍学生”史蒂夫·乔布斯回到他的母校,为学校全体毕业生作毕业演讲。

这场被称为乔布斯最经典的演讲相信不仅是果粉,很多的中国人后来应该都通过互联网重温过。

在斯坦福大学的现场,一名来自中国攻读MBA学位的留学生陪着他当时的女朋友出席了这场演讲。听完演讲后他深受感动。MBA毕业之后,这名中国留学生来到新加坡工作,并在2009年5月创立了属于他的游戏公司,Garena。2012年9月,Garena就已覆盖东南亚所有国家地区。

2015年6月,公司在东南亚七国推出电商平台Shopee;2014年4月推出电子支付平台AirPay。此时的公司已更名为Sea,寓意东南亚(Southeast Asia)。

公司的业务前半段像腾讯,后半段像阿里巴巴,而公司创始人之一、斯坦福MBA毕业生李小冬在前往新加坡工作之前,其人生前半经历(天津出生并在上海交大工程系求学,毕业后在中国摩托罗拉任职)亦是发生在中国。

东南亚市场人口构成和中国本身有一定的相似性,加上Sea中国背景的高层深谙腾讯和阿里巴巴经营之道,混合了中国两大科技巨头核心业务的Sea成立不久便重演当初腾讯游戏和淘宝疯狂收割玩家用户的故事。

2017年10月底,东南亚小腾讯Sea(SE.US)在美国上市,成为新加坡第一家在纽交所上市的公司。公司上市发行价“只有”15美元。2020年3月开始,疫情封锁令Sea的股价开始飙涨。当时Sea股价还不过40美元出头,一轮飙涨后截至2021年8月18日收盘股价已达到319美元。

最新,Sea的总市值为1714亿美元。放在哀鸿遍野的中概股中,Sea的市值仅仅低于晶圆代工龙头台积电(TSM.US)以及被反垄断的阿里巴巴(BABA.US)。拼多多和京东放在Sea面前也不过如此。

按照常理,东南亚人口才过六亿,而中国市场的人口规模已超过14亿,Sea市值不应会超过拼多多和京东。“东南亚小腾讯”Sea到底是如何掌握了美股市场的财富密码的呢?

Sea业务主要就是上文提到的三块,游戏运营平台Garena、电商Shopee以及电子支付的AirPay。

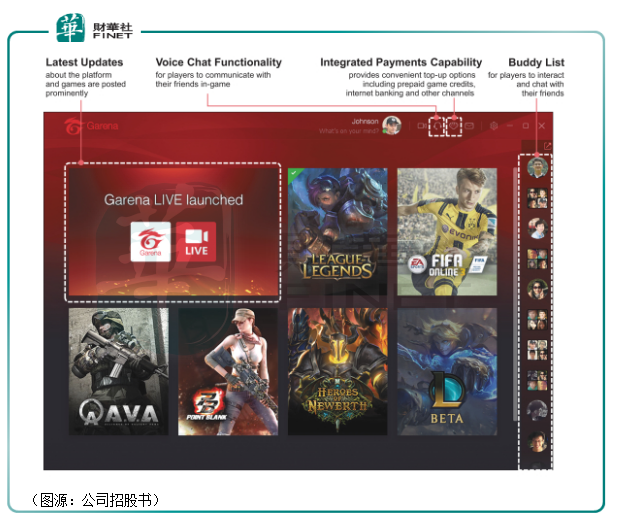

最早推出的Garena在公司上市之前的2017年上半年已经是东南亚地区按收入计最大的游戏平台。Garena从游戏开发商处获得独家代理授权(一般为期三到七年),并从游戏收入截取65%至80%作为自己收入。除此外,Garena还提供在在线游戏直播、玩家聊天及论坛等功能。

在Garena推出的第二年(即2010年),Garena的“学习对象”腾讯便慕名而至,投资了公司,并将旗下《英雄联盟》独家代理权授予Garena。据说资深游戏玩家李小冬只用了35分钟就赶回办公室签署了代理条款清单。

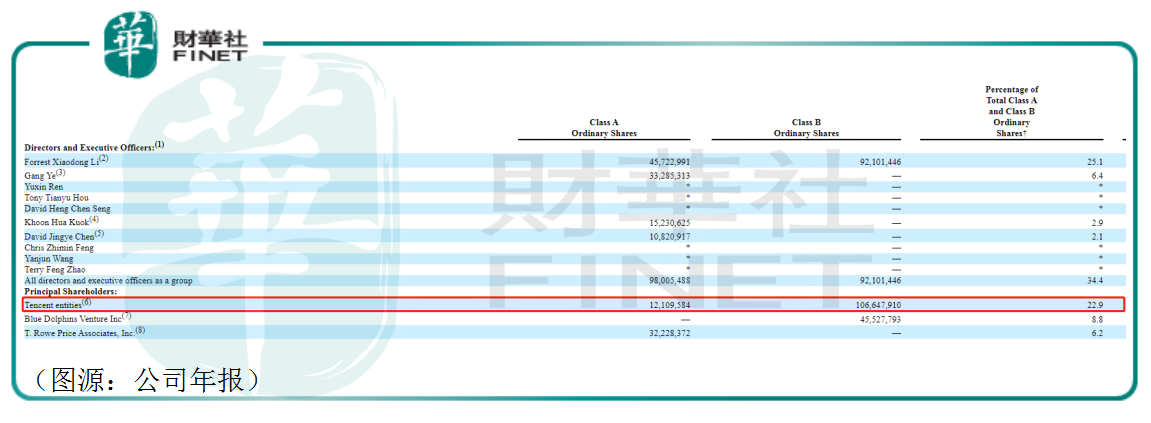

截至2020年末,腾讯依然持有Sea 23%的股份,是其持股最多的公司股东。而在Sea上市之前,腾讯在Sea的持股比例甚至更高,为35%。

最开始Garena一个最主要的应用场景就是东南亚的网吧。在Garena上,《FIFA Online》、《英雄联盟》等热门游戏都不在话下。

2014年,Garena就成为了东南亚最大的游戏发行商。公司在之后开始自研游戏并重点布局手游市场。2017年,Garena发布了东南亚版吃鸡手游《Free Fire》。有明师腾讯暗中指导的Garena开发手游《Free Fire》上线后很快席卷中国台湾、越南和泰国市场,登上APP Store免费游戏榜榜首。

在东南亚大获全胜后,Garena趁热打铁,将自己往拉美市场推,成为了覆盖两地12亿人口的游戏运营方。

至于电商业务,则是由2015年推出的Shopee负责。关于Shopee的“学习对象”,李小冬曾在接受采访时毫不含糊地表示之所以要做电商完全是因为女儿在新加坡想念淘宝购物的便捷,于是自己就为女儿整了个类似淘宝的Shopee出来。

从界面看,Shopee与淘宝功能界面大同小异,APP中间是流行商品推荐,下面是大品牌的网店,Social Feed是智能推送商品。

甚至Shopee刚开始运营的前两年,对买家和卖家都是采用淘宝早期赖以引流并一战成名的免费政策。直到2017年,Sea才开始变现自己的电商线业务。当年Shopee率先在中国台湾和印尼市场为卖家提供按点击收费的广告服务,并向中国台湾卖家按完成交易金额固定比例收取佣金。

最后,Sea的移动支付平台Airpay同样“借鉴”了蚂蚁集团的Alipay,变现手段包括就商家交易金额收取的佣金、借贷利息以及理财产品渠道费收入等。

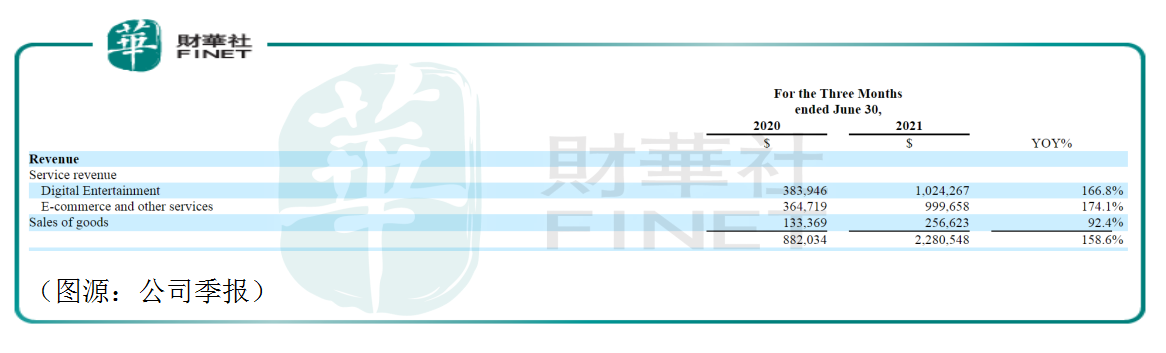

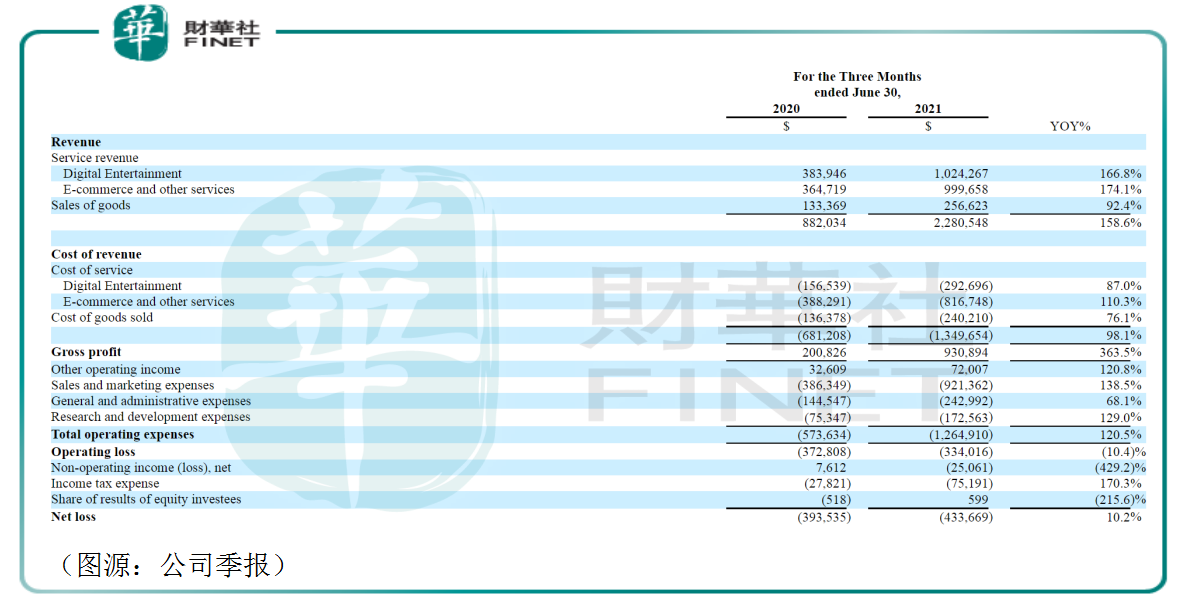

自2020年疫情之后,Sea三线业务都在快速增长。最新第二季公司总收入录得23亿美元,同比增长159%,其中数字娱乐(游戏运营)收入10.24亿美元,增长167%;电商及其他服务收入10亿美元,增长174%;商品销售2.6亿元,同比增长92.4%。公司毛利9.3亿美元,同比增长364%。

经营指标方面,游戏业务Garena的QAU(季度活跃用户)达到7.25亿,同比增长45.1%;季度付费用户达到9220万,付费率12.7%,较去年同期付费率10%提高2.7个百分点;每名用户贡献预定费用为1.6美元。

Garena拳头产品《Free Fire》第二季度依然是东南亚、拉美及印度市场流水最高的手游,在东南亚、拉美及印度分别连续八个月及三个月登顶手游流水榜。

电商业务方面,Shopee第二季录得订单14亿单,同比增长127.4%;GMV 150亿美元,增长87.5%。第二季,Shopee是Google Play上下载量最高的购物类APP。在印尼和中国台湾,按月活及使用时长计算,Shopee均是当地第一购物类APP。

总体而言,Sea的Garena游戏运营业务和Shopee电商业绩均在飞速增长。公司翻倍的增速对得起其超过1700亿美元的市值。

唯一不足是,Sea至今为止仍未盈利。

与公司飙涨的业务线营收相比,Sea在经营费用上的增速同样不遑多让。第二季公司一般行政开支2.43亿美元,同比增长68.1%;研发费用1.73亿美元,增长129%;销售及营销费用为9.21亿美元,增长138.5%。

值得一提的是,Sea第二季内只是销售及营销费用规模(9.21亿美元)基本就和其毛利(9.3亿美元)相仿。公司在营销端大手笔投入是其持续无法实现盈利的最主要因素。

按业务线划分,公司在电商产品线投入的营销费用最高,达6.5亿美元,同比增长142%,主要是由于假期营销激励及在线营销活动的增多所致。

自有公开披露起,Sea每个季度的经营都不曾盈利。关于这点,李小冬曾表示其实只要削减营销费用,公司很快就可以盈利。但Sea目前处于扩张和获客阶段,市场份额才是它首先考虑的因素。

因此,要判断Sea未来能达到的高度,我们似乎不能以“当前”的维度衡量,而应该看其所在市场未来的成长空间还有多大。

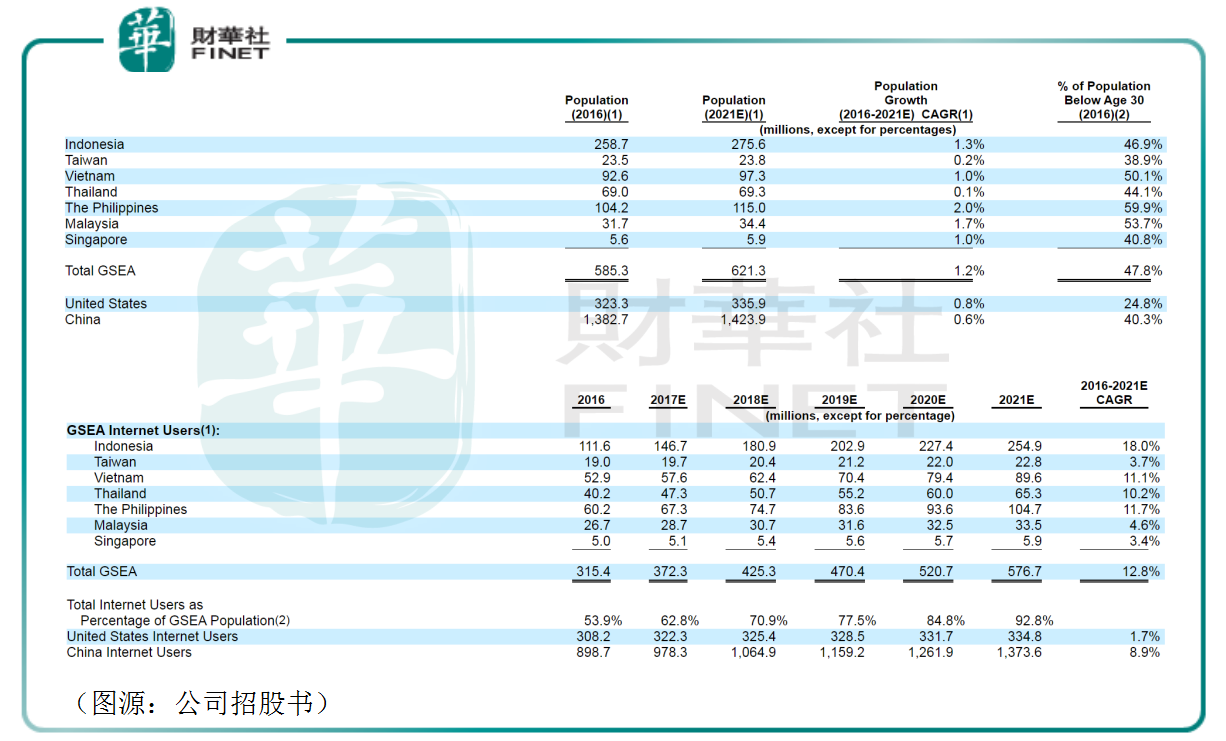

根据公司招股书披露的行业数据,Sea所在的大东南亚区人口在2016年至2021年的平均复合年增速大约是1.2%,要快于美国和中国两大市场。期末东南亚人口规模将达到6.21亿人,大致是美国人口(3.36亿)的1.8倍,中国大陆人口(14.2亿)的44%。

同期内,大东南亚市场的互联网用户渗透率从54%上升至93%,至今年网民数量将达到5.8亿,复合年增速达到12.8%。

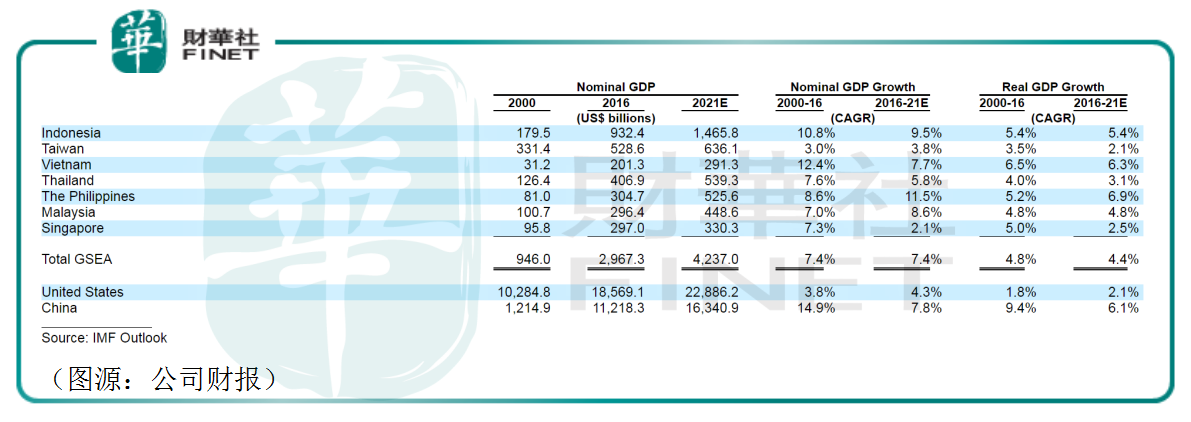

经济发展方面,东南亚2021年名义GDP将达到4.24万亿美元,相当于美国(22.9万亿美元)19%,中国大陆(16.34万亿美元)的26%。鉴于在人口总量方面,大东南亚区人口是美国近两倍之多,大约相当于中国大陆44%,可以判断大东南亚人均GDP和美、中两国相比还有较大的差距。

即是说,2021年之后大东南亚区的互联网人口数量已逐步见顶,但Sea在用户贡献收入方面仍有较大挖潜空间。

游戏业务方面,Garena第二季QAU达到7.3亿,已超东南亚总网民人口数。多出的人口应该主要分布在新进的拉美市场。但值得留意的是,平台每名用户季内贡献的预定费用只有1.6美元(合人民币10.4元),与腾讯的氪金玩家相比,该变现还处于非常低的水平。

另外,根据Shopee披露的订单总量(14亿)和GMV(150亿美元),同样可以计算得到每单贡献的GMV大约为10.7美元(相当于人民币69元)。与中国消费者相比,东南亚消费者的“剁手能力”显然还有待培养。

再考虑拉丁美洲人口、消费力与东南亚相仿,目前仍在烧钱获客的Sea仅仅是在东南亚消费者人口总量的维度上有见顶压力,除此外在“价”的维度公司仍有充分增长的空间。

在最新季报中,Sea重新调高了其全年数字娱乐及电商收入预期。其中,数字娱乐收入预期介乎45亿美元至47亿美元之间,较此前预测中值提升44.4%;电商收入则介乎47亿美元至49亿美元,较2020年预测中值增长121.5%。

“东南亚小腾讯”Sea的成长远未到头。

如果一定要在中概公司中找一个类似的电商平台和Sea比较,同样仍未盈利的拼多多是一个比较合适的对象。

根据财报披露,拼多多今年第一季MAU为7.25亿,同比增长49%;截至3月底止十二个月活跃买家有8.24亿,同比增长31%。公司第一季总收入为221.7亿元(合33.83亿美元),同比增长239%。

Sea没有公布其同期Shopee用户数据,第一季平台完成总订单11亿,合计GMV126亿美元,同比增长103%。Shopee(包含产品直销及第三方销售佣金)收入合计9.22亿美元,同比增长250.4%。计上其他业务,Sea第一季总收入为18亿美元,同比增长146.7%。

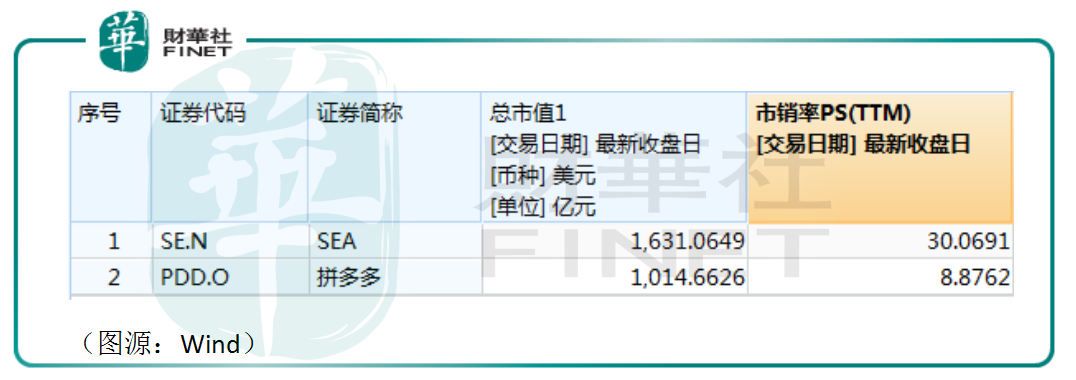

从营收规模以及所处市场消费者购买力水平(中国VS东南亚)来看,实际上拼多多都要更优于Sea。而且Shopee的MAU大概率要低于拼多多。但即便如此,市场却仍愿意给Sea 30X的市销率,而拼多多则只有不足9X(换言之,拼多多目前被大幅低估)。

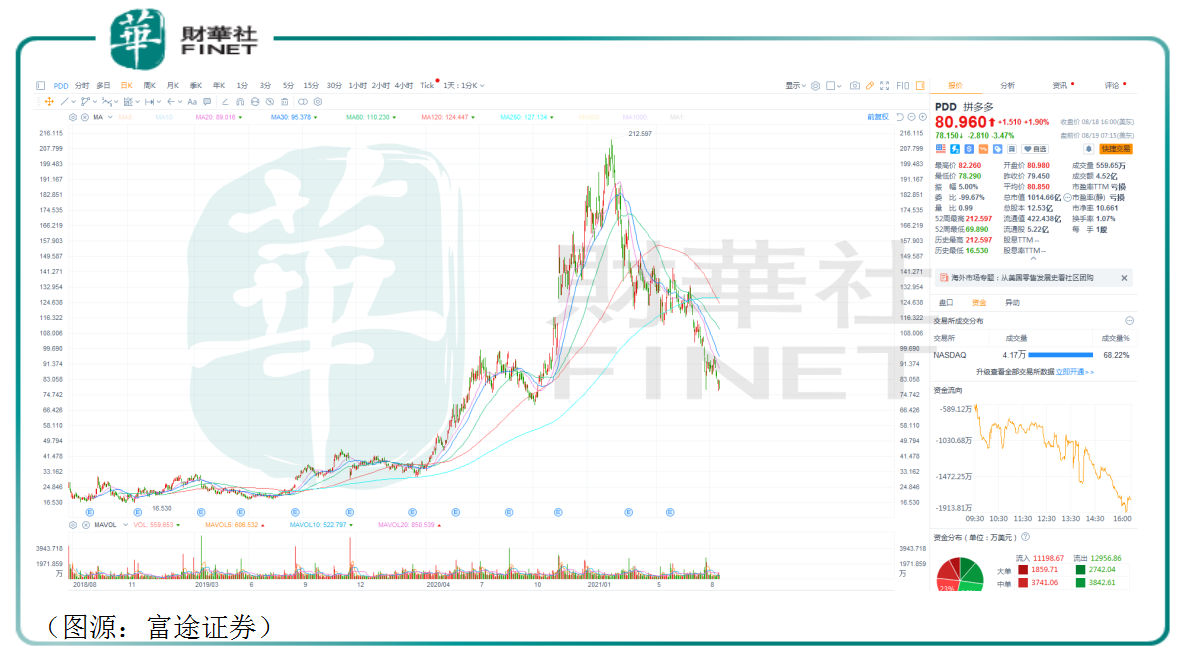

究其原因,很可能是除公司经营基本面外,拼多多还因为近期国内互联网监管政策存在巨大不确定性,导致资金出逃,股价从3月份的213美元跌至最新81美元。

拼多多的落难,相反却给了东南亚小腾讯Sea一个机会。出逃中概股的资金在选择投资标的时,很有可能会选择投资环境相对稳定,而且正高速发展的新兴市场行业龙头——Sea无疑是很好的替代。

一负一正,市场开发潜力巨大的“小腾讯”、“迷你阿里巴巴”Sea在美股或许正迎来最好的时候。

作者:橘子汽水

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享