8月19日,「鋰電池溶劑一哥」石大勝華(603026 .SH)發佈了2021年半年報,其業績表現爆表,淨利潤同比暴增近15倍,甚至超過前兩年淨利之和。

受此消息影響,8月20日,該股開盤快速拉升,截止14:10分,漲幅10%,報248.5元/股,封上漲停板,最新總市值為503.7億元。

至此,從年初迄今,石大勝華的股價已漲幅398.9%。近一年,累計漲幅達603.8%,漲停多達15次。

消息一出,股友驚歎「石大勝華——鋰電溶劑霸主的地位當之無愧」!

業績與股價齊飛,石大勝華到底有何過人之處?其背後增長的邏輯是什麽?盈利能否持續?

01上半年淨利同比暴增1499%

石大勝華主營鋰電池電解液溶劑,產品包括碳酸二甲酯(DMC)、碳酸甲乙酯(EMC)、碳酸二乙酯(DEC)、碳酸乙烯酯(EC)、和碳酸丙烯酯(PC),以及電解質六氟磷酸鋰產品。同時,石大勝華還是全球唯一同時提供5種電解液溶劑、溶質和添加劑完整配套的龍頭廠家。

電池級溶劑主要應用於鋰電池電解液,而電解液是鋰電池四大關鍵材料(隔膜、電解液、正極、負極)之一。資料顯示,電池級溶劑在電解液中的用量佔比達到80%-85%,因此電池級溶劑的未來需求深度依賴著下遊電解液及終端新能源汽車的發展。

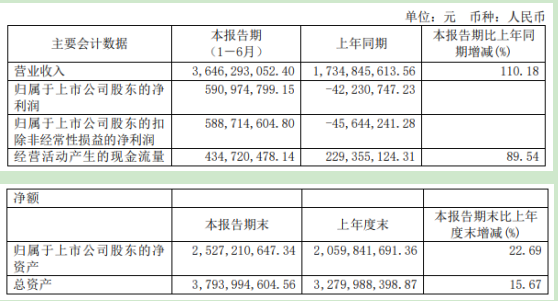

2021年半年報顯示,石大勝華在2021年上半年實現營收36.46億元,同比增長110.18%。

從收入結構來看,碳酸二甲酯系列是業績增長的主力軍,營收佔比達52.9%,其中DMC和EMC貢獻收入較大;其次,甲基叔丁基醚營收佔比28.82%,其他業務佔比11.64%,氣體業務佔比6.64%。

淨利潤方面,2021年上半年石大勝華淨利潤5.91億元,去年同期虧損4223.1萬元,同比增長1499.39%,實現扭虧為盈。

從上圖可知,2019年、2020年全年的淨利潤分别為3.085億元、2.598億元。也就是說,今年上半年石大勝華賺的錢比過去兩年加起來還要多。從單季度來看,石大勝華已經連續4個季度淨利潤環比正增長。

毛利率方面,基於可觀的產品利潤,石大勝華毛利率增長顯著。2021年上半年石大勝華毛利率為29.79%,而2019年上半年、2020年上半年毛利率分别為18.65%、15.35%。

現金流方面,石大勝華2021年上半年經營性現金流為4.35億元,同比增長89.54%。

從各項數據來看,石大勝華業績確實亮眼,該股今年以來持續暴漲也就合情合情了。那麽其主要盈利點在哪?

02 行業高景氣度 電池溶劑需求與價格齊漲

公告顯示,此次業績大幅增長的主要原因是石大勝華主營產品銷售量的增加以及產品價格的上升所致。其中,碳酸二甲酯系列實現銷量15.21噸,均價1.27萬元/噸,價格同比增長70.64%;甲基叔丁基醚實現銷量23.72噸,均價4430元/噸,價格同比增長21.57%。

從需求端來看,自2020年下半年以來,受益於終端新能源汽車銷量高增長,動力電池需求拉升,鋰電材料之一的電解液產量和出貨量持續提高,而電池溶劑在電解液中的應用佔比達80%-85%,因此其整體需求也隨下遊大幅增長。

根據工信部規劃,到2025年,國内動力電池裝機有望達到300Gwh,全球動力電池裝機量將達到1000Gwh,再加上儲能電池的需求,屆時全球鋰電裝機有望達到1195Gwh。

東方證券預計,假設每Gwh電池需要電解液1100噸,溶劑添加比例為85%。預計到2025年全球電解液需求將達131萬噸,對溶劑的需求將達112萬噸,約目前市場規模的4倍。

另外,電解液溶劑價格持續提升也是石大勝華淨利潤大漲的重要因素,電解液溶劑行業步入了量價齊飛的高景氣時代。

電池電解液主要溶劑分别為:DMC、EMC、DEC、EC、PC,2021年上半年均價分别為 1.17萬元/噸、2.17萬元/噸、1.98萬元/噸、1.22萬元/噸、1.40 萬元/噸,同比分别上漲66%、73%、55%、44%、46%。

石大勝華在中報交流會上表示,目前電解液溶劑供不應求,下遊客戶在石大和海科蹲點拿貨。長期來看,目前溶劑價格不高,漲價沒有天花板,需要看供需關係。

03 石大勝華競爭優勢在哪?

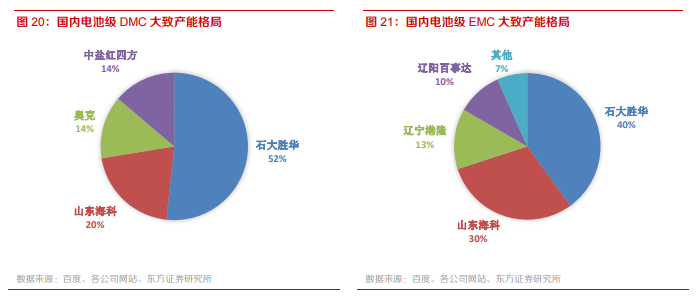

石大勝華是全球鋰電池電解液溶劑市場主要供應商,溶劑市場份額佔全球市場份額40%。

在產能方面,早在2019 年,石大勝華就宣佈建設44 萬噸/年新能源材料項目,形成多基地協同生產,分成兩期。其中一期產能規劃12萬噸/年碳酸乙烯酯(EC)、10萬噸/年碳酸二甲酯(DMC)、預計於2021年11月完成設備安裝調試後進入試生產階段。

此外,石大勝華在山東東營新建 2.5 萬噸/年碳酸二甲酯(DMC)裝置,預計 2021年第四季度投產;投資11600萬元新建5 萬噸/年碳酸甲乙酯(EMC)/碳酸二乙酯(DEC)裝置,預計2021年底投產。2021年3月,石大勝華擬投資建設5萬噸/年碳酸甲乙酯項目(EMC)。

為進一步提升公司的核心競爭力,石大勝華又擬投資建設5000 噸/年動力電池添加劑項目,目前該項目已進入試生產階段。另外,石大勝華新建1000 噸/年矽碳負極材料生產裝置,預計也在2021年四季度投產。

可以預見,上述項目建成投產之後,隨著產能的釋放,石大勝華在電解液溶劑領域的整體競爭實力將進一步增強。

客戶方面,石大勝華的客戶涵蓋寧德時代、松下、LG化學、三星等,溶劑供應寧德時代佔比超50%,在LG化學超過80%。

從目前來看,三元電池對EMC需求比較多,磷酸鐵鋰電池則更多使用DMC,隨著磷酸鐵鋰電池裝機量提升,DMC需求量有望繼續增長。GGII數據預計,2021年電池級DMC需求將達到22.8萬噸,2025年將超過60萬噸,年復合增長率為34%。

石大勝華目前擁有DMC產能12.5萬噸,在建DMC產能15萬噸,預計2021年第四季度投產。其中電池級DMC產能在國内排名第一,市場佔比52%。而電池級EMC產能6萬噸,佔比40%,行業地位穩固。

目前,石大勝華形成了以碳酸二體化生產體系,實現了上下遊生產環節互為原料,產業鏈佈局完善,在電池級溶劑行業中也具有成本優勢。

光大證券認為,在新能源汽車爆發式發展的大環境下,擁有成本優勢的電解液溶劑產品將持續為石大勝華帶來高盈利,預計2021-2023年淨利潤分别為9.91億(上調98%)、11.47億(上調78%)、13.13億(上調84%),給「買入」評級。

不過,電池級溶劑壁壘極高,工藝難度大,產品純度(至少99.9%)要求很高,目前國内基本只有四五家,石大勝華、東營海科、遼寧港隆、遼陽百事達等企業,而石大勝華一家便佔據半壁江山,行業格局比較優異。從這個角度而言,石大勝華的優勢還是比較明顯的。

作者 瓶子

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享