順豐控股(002352.SZ)不僅坐享快遞行業第一把交椅,自身業務很多元,涉及冷運及醫藥、供應鏈、國際業務等,是當下快遞行業企業望塵莫及的。

但順豐最近的遭遇有點背。2021年上半年公司淨利潤一落千丈,股價也自今年高點下滑「腰斬」,市值蒸發超2600億元。

8月22日晚間,順豐公告2021年上半年業績。

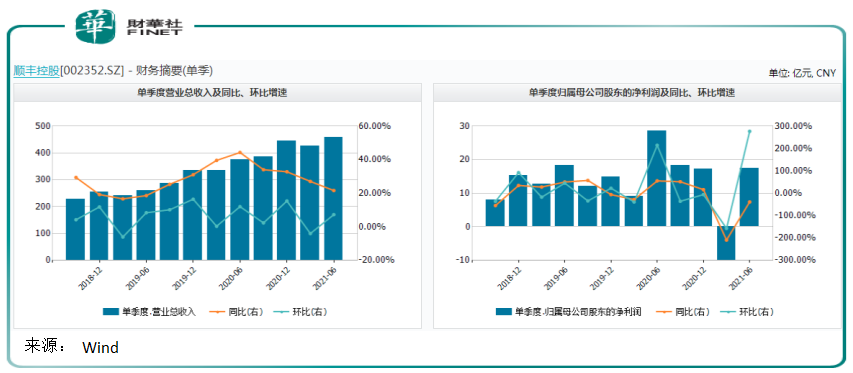

財報顯示,上半年公司實現營收約883.4億元,同比增長24.2%;實現歸屬上市公司股東的淨利潤約7.6億元,同比減少79.8%。

公司不分紅派息。周一(8月23日)順豐收報56.71元,跌幅2.33%。

市場對這個大白馬大幅下滑顯得有點波瀾不驚,因業績造成的大跌風險似乎早已經出儘。早在7月13日,順豐就發佈業績預告,預計今年上半年實現歸屬淨利潤6.4億至8.3億元。

快遞行業龍頭為何業績不保?

從順豐業績走勢看,主要原因還是2021年一季度的淨利潤大幅下滑拖累。

一季度,順豐營收實現426億元,同比增長27.07%;歸屬於上市公司股東的淨利潤虧損9.89億元。

虧損的原因並非是公司收入下降,而是夯實運營底盤、拓展新業務等方面成本投入所致。

具體表現在,1、自2020年四季度順豐開始加大中轉場自動化建設,提升產能處理規模,場地及設備等固定資產的投入導致本報告期攤銷/折舊成本增加;

2、2021年一季度為擴大市場份額,順豐繼續加大新業務的前置投入,包括快運、豐網、同城急送、倉網的網絡建設。

疊加一季度跨越春節節前業務高峰,順豐投入臨時資源(包括外包人力、運力和臨時場地等),以及對員工的春節補貼政策,都帶來了一定的成本增加。

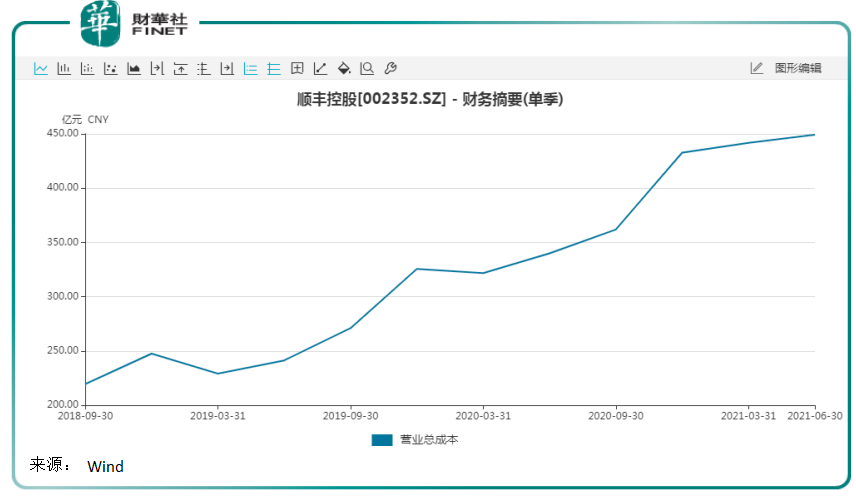

各方面的投入致使一季度順豐營業總成本達到441.83億元,創下近三年新高,二季度再次達到449.18億元。

光大證券認為,上半年速運及供應鏈成本約784億元,整體同比上漲約37.3%,增速高於營收漲幅。

儘管一季度投入對利潤的碾壓已經過去,但順豐市場佔比同比下降。

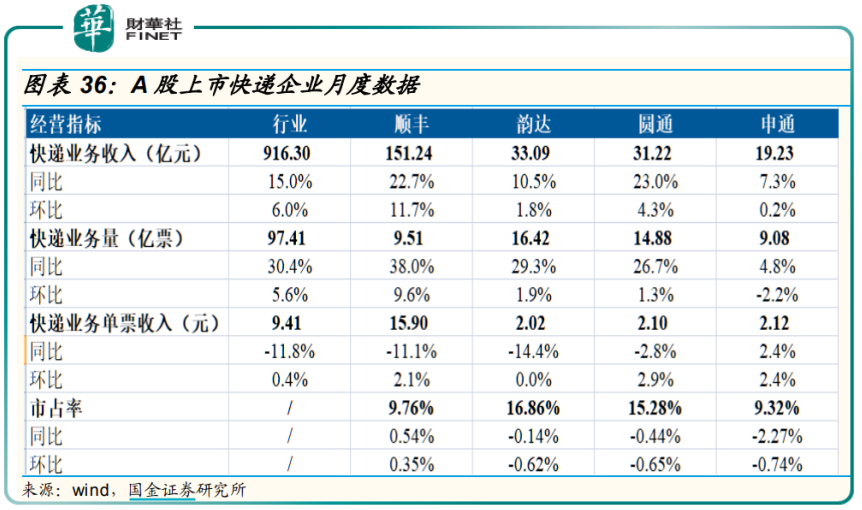

2021年前7月,順豐快件完成量約59.8億票,同比增長約39.4%,低於行業平均增速42.9%(國家郵政局數據);公司快遞業務量佔全國快遞服務企業業務量比例約10.3%,較上年同期佔比下降0.2個百分點。

中國快遞江湖前赴後繼,代有才人出。

順豐、四通一達、極兔等先輩後輩濟濟一堂。四通一達是申通快遞、圓通速遞、中通快遞、百世匯通(百世快遞)、韻達快遞五家民營快遞公司的合稱。

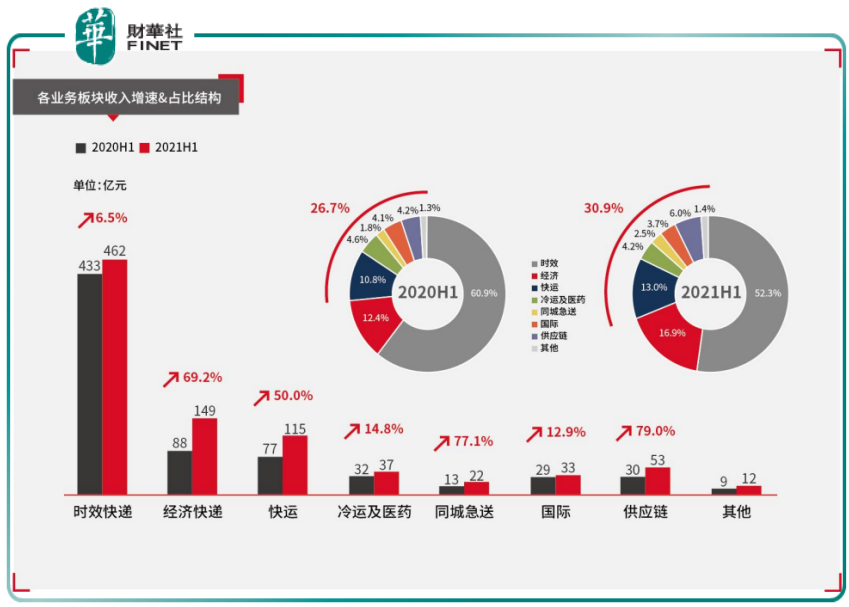

順豐是快遞行業重資產擴張企業,第一個擁有機場運力,且業務面覆蓋廣泛,主要有快遞業務(時效快遞和經濟快遞)、快運、冷運及醫藥、同城急送、國際、供應鏈、其他7大板塊。

2021年上半年各大板塊收入貢獻比分别約為52.3%、16.9%、13.0%、4.2%、2.5%、3.7%、6%、1.4%。

上半年順豐創新業務增長較快,其中同城業務、供應鏈業務收入分别同比增長77%、79%,處於高速成長階段。

雖然創新業務投入導致盈利承壓,但長期來看,隨著順豐「四網」為代表的物流產業鏈穩步推進,有助於構建順豐核心競爭力,提升運營效率,實現多元業態服務,釋放規模化增長效應。

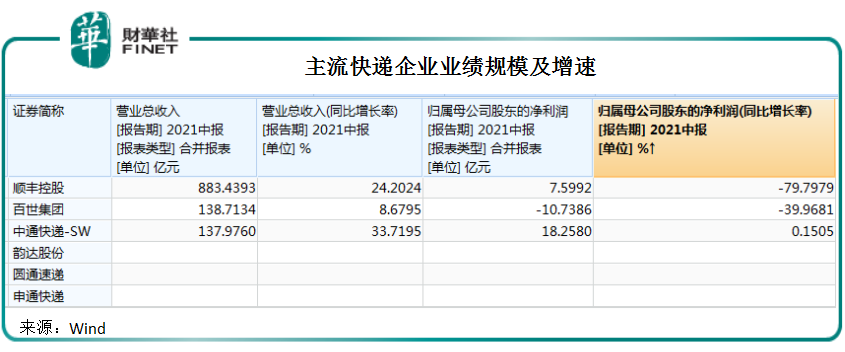

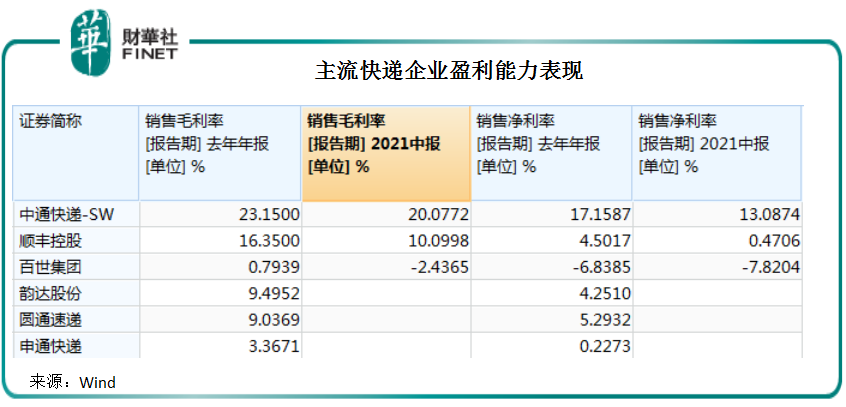

在順豐這個龐然大物面前,四通一達業績體量略顯單薄。從現已公佈2021年上半年業績的企業看,百世和中通快遞營收體量相當,歸母淨利潤卻各不相同,中通快遞歸母淨利潤實現18億元,百世集團則虧損10.74億元。

同是在美國上市的中概股,中通快遞在營收增速、淨利潤規模、甚至回港上市都先百世集團一步。

在盈利能力方面,中通快遞的盈利能力相對突出,2020年其毛利率高於行業企業,淨利率也高達20%,但2021年上半年這兩項指標均出現下滑。順豐控股也出現盈利能力下降。

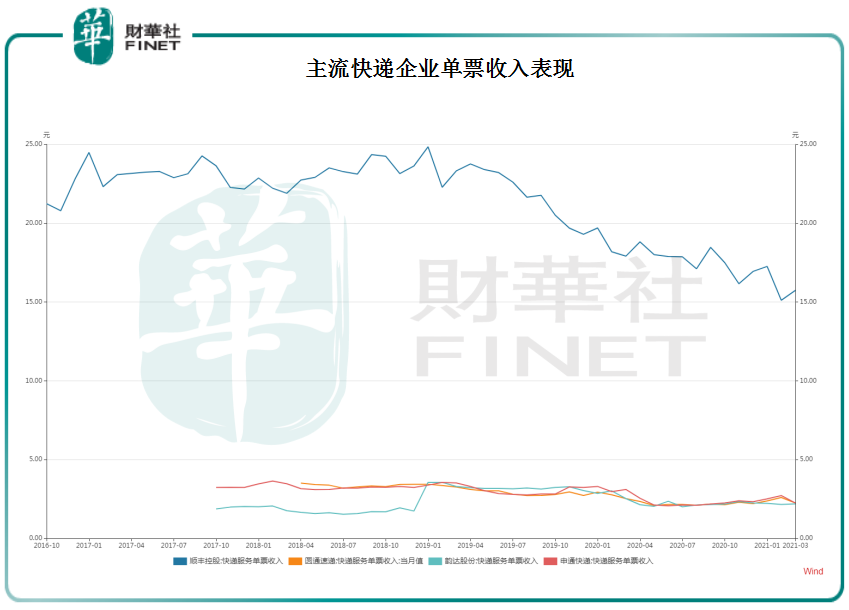

快遞企業盈利能力和單票收入有直接關係。以順豐為例,今年上半年由於電商特惠件增長較快,佔營收比重第二位的經濟快遞同比增長69.2%,導致順豐上半年單票收入15.94元,同比下降13.3%。

單票收入下降折射出行業同質化競爭厲害。電商是快遞行業主要驅動力,價格競爭成為快遞企業擴大份額的主要手段。

據順豐財報披露,快遞行業平均單價從2007年的28.50元/件快速下滑至2020年的10.55元/件。

為適應電商市場,順豐於2020年成立「豐網速運」作為下沉電商市場、與加盟係快遞對標的獨立品牌,並獲得國内跨省經營快遞許可。

從今年上半年其經濟快遞大幅增長看出,「豐網速運」極有機會,像極兔一樣迅速佔領電商市場,突破通達係構築的價格壁壘。

快遞企業單票收入下降並不是說我國快遞行業業務量已經趨於飽和,恰恰相反,在内循環、促銷費的發展理念下,物流行業維持高景氣度快遞行業依然在穩定增長。

根據國家郵政局數據,1-7月,全國快遞服務企業業務量累計完成583.3億件,同比增長42.9%;業務收入累計完成5669.4億元,同比增長24.7%。

在這個穩增長的市場,如何避免快遞企業大規模、内卷式價格戰?監管給出答案。

據國金證券研報顯示,快遞行業迎來政策拐點。

7月2日,市場監管總局對《價格違法行為行政處罰規定(修訂徵求意見稿)》公開徵求意見,擬對排擠競爭對手或者獨佔市場,低價傾銷、擾亂經營秩序的進行處罰。

此外,多地出台具體政策匡正快遞行業價格戰。

浙江出台《浙江省快遞業促進條例(草案)》,規定快遞費不得低於成本價;寧波郵政管理局採取五項措施降低本地快遞競爭勢頭。

本輪監管對價格監管勢在必行。今年年初,市場監管總局就對橙心優選、美團優選、多多買菜、十荟團等分别處以150萬元罰款。

在監管介入下,過度競爭的一些過熱市場在政策規範下有望回歸有序發展。快遞行業價格戰也將趨於放緩,單票收入或將一挽下跌頹勢,走出底部周期。

從國家郵政局公佈的2021年6月數據看,單票收入已經有企穩迹象。6月順豐、韻達的單票收入雖然同比下降,但環比均出現企穩。其中順豐、圓通、申通還出現正增長。

總結:

快遞行業依然是最具增長潛力的行業,且在經濟運行所依託的物流保障上凸顯重要性和戰略意義。作為快遞行業龍頭,隨著順豐前期成本投入轉化為規模效應,公司的優勢地位將大大增加,並有望在快遞行業迎來新一輪增長。

不過在比拼公司快遞業務之餘,順豐的醫藥冷鏈、供應鏈、國際業務等創新業務依舊是其不能忽視的核心競爭力。

尤其是國際業務,在海外運力及成本急升下,順豐的國際業務更顯珍貴。2021年上半年,順豐國際業務實現不含稅營業收入32.81億元,同比增長12.94%。

目前順豐即將完成收購嘉里物流51.8%股權,對自身國際業務擴張增添一枚重量砝碼。依託順豐自營國際航空資源、自有清關保障能力、海外本地化服務團隊及物流網絡,國際業務將助力實現順豐業務穩定增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享