作为与经济环境关联性极高的行业,我国天然气市场在国内经济及消费强劲复苏的背景下迎来供需两旺的行情。

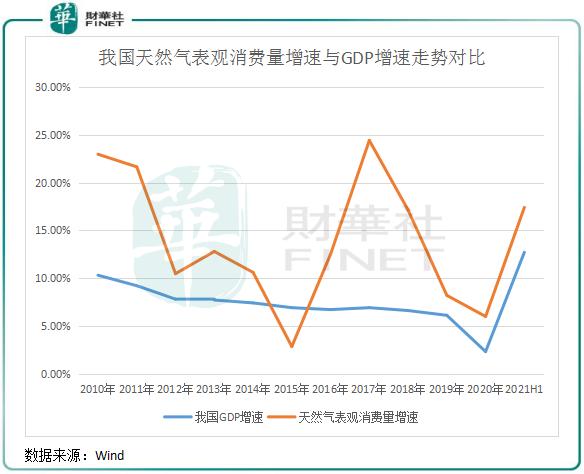

今年上半年,我国GDP增速达12.7%,规模以上工业增加值同比增长15.9%,带动工业用气同比增长26.6%。在经济环境及工业景气度带动下,我国上半年天然气表观消费量亦实现高双位数增长,增幅达17.4%。

资本市场也随着天然气市场狂欢,今年初以来,同花顺天然气指数累计涨幅超过23%,新奥能源(02688.HK)、深圳燃气(601139.SH)等多只燃气股年内涨幅均超过30%。

今年上半年天然气表观消费量取得高双位数增长,除了经济及工业强劲复苏外,天然气作为重要的低碳清洁能源,中国碳中和的长期目标在很大程度上也刺激了天然气的需求。

碳中和目标的实施,导致国内燃煤发电受到进一步限制,而新能源的供应量在短期内无法大规模替代化石能源,天然气便成为从化石能源消费向可再生能源消费转型的“必用品”,天然气无疑到了粉墨登场的时机。

因此,天然气在今年上半年供需两旺有了基础支撑。

根据国家能源局数据,今年上半年,我国天然气产量及进口量分别同比增长10.9%及23.8%;天然气市场需求则同比增长21.2%,如此高的增长率主要是受惠于碳中和及环保政策下气电调峰的优势推动。

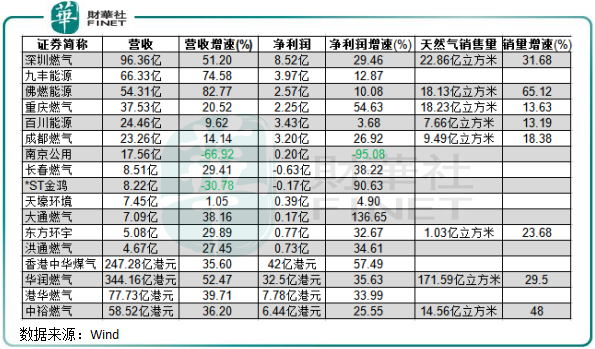

燃气分销企业是连接上游气源和下游消费的一环,业绩增长与国内经济增长基本同步,无论是工业燃气消耗、还是居民燃气消费水平增加都有较大关联性。受益于上半年天然气供需两旺,燃气分销企业半年报成绩单有不少看头。

根据统计,目前已发布半年报的港股及A股16只燃气股中,有高达14间公司净利润实现了双位数及以上涨幅,同时有14间公司的营收实现了不同程度的涨幅。其中,燃气一哥华润燃气(01193.HK)今年上半年实现营收344.16亿港元,净利润32.5亿港元,分别同比大幅增长42.5%及35.6%。

天然气销售量方面,受益于行业供需两旺,上述已披露销量数据的8间公司报告期内的销量增速均有双位数增幅。不难看出,这些公司上半年强劲的天然气销量带动了业绩增长。

财华社发现,多数上市燃气公司的燃气销量来源主要来自于工业用户,这些企业上半年加大接驳新工业客户,且向工商业用户收取的接驳费较住宅用户更高,因此工业客户带来的销气量及收入成为带动企业业绩增长的主要因素。报告期内,华润燃气来自工业用户的销气量同比增长41.3%;中裕燃气(03633-HK)来自工业用户的销气量及营收分别同比增长29.7%及46.5%。

在这条确定性较强的黄金赛道上,不少燃气上市企业纷纷扩大业务组合,发力与燃气相关的能源,寻求新的业务着力点。例如,深圳燃气近日表示,正在开展管道燃气掺氢、加氢站等前期研究工作,往综合能源领域纵深发展;中裕燃气在中报中表示要加码“智慧能源”及“能源贸易”业务;华润燃气则将业务触角进一步延伸至加氢站、燃气保险、增值业务等业态,寻求综合能源和综合服务的协调发展。

实际上,不只是国内市场,在全球经济复苏及多国提出的碳中和能源转型背景下,海外以发达国家为主的经济体在今年上半年也迎来天然气消费的火热行情。

但上半年俄罗斯等天然气出口大国减少供应,全球天然气库存下降,从而推高了天然气价格,导致全球范围内的天然气价格趁势“绝地反击”。据央视财经报道,过去一年里,亚洲液化天然气暴涨600%;欧洲涨幅更为夸张,7月份的天然气价格较去年5月涨了超1000%。

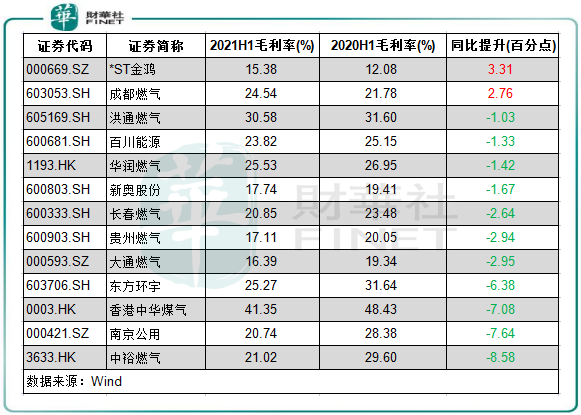

全球天然气价格飙升,国内也不能独善其身,已发布半年报的燃气公司均有提及燃气价格高位运行提升采购成本。以中裕燃气为例,报告期内公司住宅用户、工商业用户和LNG批发用户的平均采购成本分别同比增长11.1%、7.9%及2.7%,成为公司毛利率同比下滑8.6个百分点至21%的最主要原因;大通燃气(000593.SZ)因LNG的采购价格同比大幅增加,其营业成本期内攀升了43.21%,从而致使毛利率下滑了2.95个百分点。

上图可以看到,上述10余间燃气股,仅有2只股今年上半年毛利率同比提升,其余公司毛利率均有不同程度下滑。

当然,不少企业通过相应提升销售价来弥补成本压力,缓解毛利率下行的趋势。中裕燃气报告期内的宅用户、工业用户和商业用户的平均售价(不含税)分别小幅提升21.%、4.1%及2.2%。不过,这个增幅远低于平均采购成本的增幅,意味着公司传导成本压力的能力还相对不足,这也是公司毛利率出现较大幅度下降的原因。

那么,既然天然气需求端或会持续保持旺盛的行情,那未来天然气价格会有怎样的走势?燃气分销商利润是否依然受到上游气源价格的压力?

我们都知道,天然气需求对气候变化比较敏感,而近期北半球持续受到高温天气影响,导致亚欧美地区天然气价格出现明显上涨,短期内全球地区的天然气需求或持续上升。另一方面,全球经济复苏的势头依然在持续,天然气的供应缺口难以弥补。

从国内市场来看,下半年我国经济复苏大概率会较上半年放缓,全年天然气消费或会呈现“前高后低”的态势。但这并不能意味着供需关系下我国下半年天然气价格会出现较大幅度下降,因为我国天然气进口依赖度较高,受国际市场波动的影响逐渐增大,2020年我国天然气进口依赖度达到43.5%。今年以来,我国天然气进口量提速,已连续四个月同比增速超过20%,增幅亦超过国内天然气表观消费量。

所以,我国天然气价格在今年下半年出现下滑的可能性不大。国泰君安近日表示,考虑到大概率欧洲及美国以低于往年库存水平进入冬季,如果冬季是冷冬,则可能全球冬季天然气价格进一步走高。中钢经济研究院首席研究员胡麒牧也表示,从目前来看,天然气的需求具有强力支撑,在供给无法突破的情况下,恐怕价格的上涨是具有持续性的。

可以预见,燃气股今年下半年的毛利率或会继续受到上游气源成本的压制。但行业景气度依然会持续,有利于进一步扩大燃气企业业务规模,利润水平有望进一步提升。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享