愛美客(300896.SZ)昨日發佈半年報,2021上半年,實現營收6.33億元,同比增長161.87%;實現淨利潤4.25億元,同比增長188.86%,業績喜人,超市場預期。

今天個股走勢也頗為強勢,早盤高開約5%,隨後分時下探,但很快抄底資金湧入,收盤漲4.6%,自去年9月上市以來,該股股價上漲超過200%,市值突破1200億。

一直以來,愛美客都是關注度很高的一家公司,號稱「女人的茅台」「玻尿酸之王」等等,那麽站在目前的時間點,公司質地怎樣,產品佈局如何,以及醫美的未來空間還有多大?

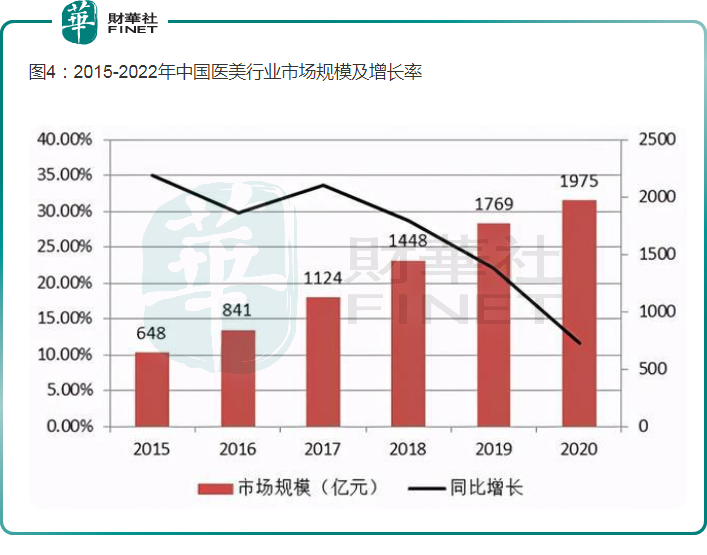

當下顔值經濟盛行。根據國際權威機構的數據,2015年中國醫療美容市場規模是638億元,2019年擴大至1436億元,預計2024年醫療美容市場規模將達到3185億元,也就是年復合增長率接近20%,行業景氣度相當之高。

為何增長這麽快?一方面因為對愛美女性來說,這是剛需。比如,玻尿酸就是人體自帶的一種物質,隨著年齡的增長會流失,30歲的肌膚玻尿酸含量只有嬰兒期的65%,到了60歲掉到只有25%,導致皮膚會幹澀起皺。通過補充玻尿酸,其實相當於延緩了皮膚衰老,這一點是化妝無法企及的。

另一方面因為其成瘾性。醫美分兩種:一種是手術類,比如隆鼻;另一種是非手術類,又被稱為輕醫美。這種項目創傷小、風險低、恢復快、價格低,更容易被消費者接受,也更容易形成高頻消費。比如,打一次玻尿酸平均也就維持半年到一年的時間,一旦你打了第一針,大概率就停不下來。這可能也是大家把他和白酒、電子煙等賽道比較的原因。

據統計,輕醫美目前佔整體醫美市場規模的比重近年來穩定在65%-70%左右,遠高於手術類美容整形市場。輕醫美用戶復購率超過80%,這一點和化妝品類似。高復購率形成剛性需求,維持醫美市場的規模增長。

對於未來發展空間,中國的醫美市場還遠未到頭。2019年中國大陸醫美滲透率只有3.6%,大概相當於日本的1/3,韓國的1/6。每千人醫美診療次數約為14.8次,大概只相當於日本的一半,美國、巴西的四分之一,韓國的六分之一,未來成長空間很大。

有券商表示,綜合來看,市場空間大、定制化需求大,再加上社交文化的帶動,醫美賽道將迎來黃金發展的十年,堪稱「坡長雪厚」。

愛美客號稱「醫美第一股」,公司屬於醫美耗材行業,是產業鏈壁壘較高的環節。其半年報顯示,公司毛利率為93.25%,較2020年同期提高約3個百分點;公司淨利率為67.09%,較2020年同期提升約7.6個百分點。無論就營收、淨利潤增速而言,還是毛利率、淨利潤,愛美客的盈利能力都進一步增強。

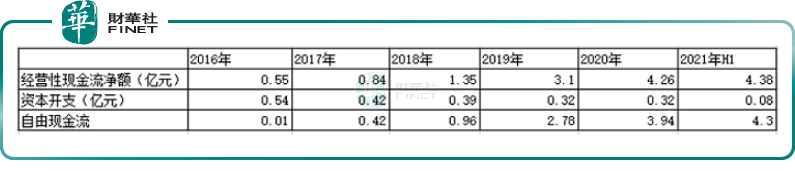

不僅如此,公司的現金流質量也非常出色。過去五年,公司的經營性現金流淨額分别為0.55億元、0.84億元、1.36億元、3.1億元和4.26億元,合計為10.11億元,淨現比維持在1倍以上,僅2020年因受疫情影響略低於公司同期淨利潤。

過去五年時間里,公司自由現金流呈不斷增加趨勢,意味著公司賺到錢都是「真金白銀」,而且資本開支沒有明顯增加,可見公司盈利的質量很高。

產品佈局,是公司的核心競爭力。畢竟作為醫美企業,產品體驗是第一位。

自2009年以來,愛美客相繼推出了針對面部、頸部褶皺皮膚修復的溶液類(逸美、嗨體)、凝膠類(逸美一加一、寶尼達、愛芙來、愛美飛)、埋線(緊戀)和化妝品四大品類產品,形成了明顯的梯隊佈局。

愛美客憑著「逸美」在玻尿酸市場闖出了一番天地,與華熙生物、昊海生科並列為國内玻尿酸三巨頭。還有其爆款產品「嗨體」,作為國内唯一經藥監局批準的針對頸紋適應症的三類醫療器械,嗨體可至少五年内獨享頸部修復市場,沒有其他替代性產品。

這幾類產品在配方、注射部位、注射體驗等方面均具有差異性,立足於用戶的實際痛點和需求,能夠滿足多個細分市場的需求。同時,產品差異化佈局,可以分散市場競爭風險。即便市面上同質化的玻尿酸產品增加時,愛美客作用於不同部位的產品能為公司留住一定的市場份額,降低減價壓力。

另外,公司之前對韓國Huons Bio公司股權的高溢價收購,準備進軍競爭格局更好的肉毒素賽道,進一步豐富公司產品線。

產品佈局的多維度和前瞻性,共同構成了愛美客消費體驗的壁壘,對下遊產商具備了較強的議價能力。

值得一提的是,一直以來,醫美行業内存在沒有資質的廠家生產不符合規定的產品的亂象,所以6月以來, 國家衛健委等八部委聯合印發《打擊非法醫療美容服務專項治理工作方案》,人民日報也先後兩次發表關於醫美的評論文章,國家對醫美的整頓決心可見一斑。

有券商研報稱,未來監管可能越來越嚴,規範和合規就意味著成本增加。在政策風向下,可能會有很多試圖‘賺快錢’資本或機構逐步退出市場。

而對於正規的醫美機構來說,未來可能受益「供給側改革」,市場份額進一步擴大,構建自身競爭壁壘和品牌影響力,呈現出強者恒強的局面。

所以我們有理由相信,愛美客,以及它代表的醫美賽道,景氣度遠未結束,未來發展如何,值得我們期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享