事出反常必有妖,這句話套用在神工股份(688233.SH)上再是合適不過。

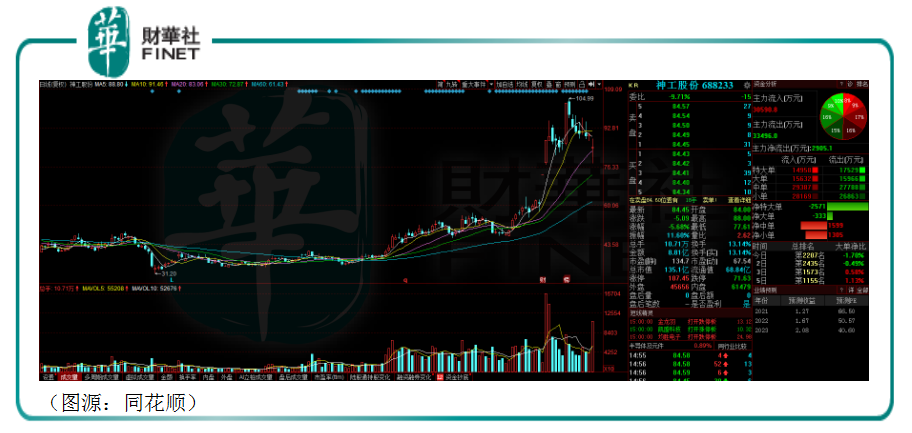

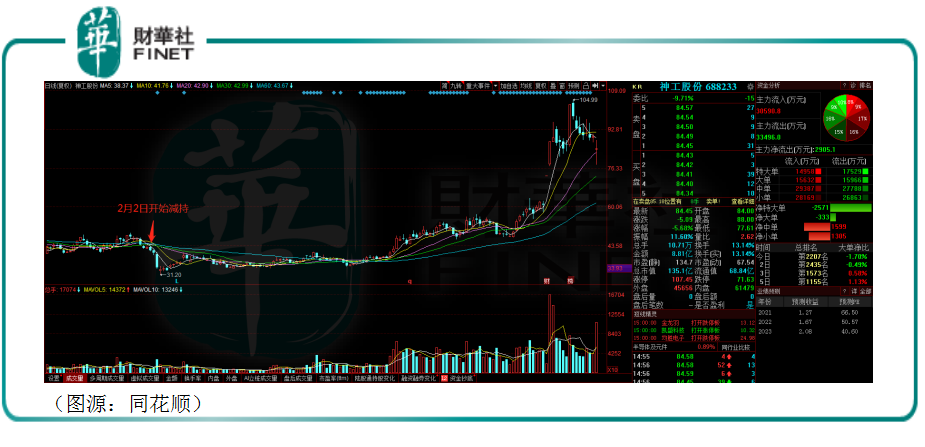

7月20日,公司股價小幅上漲3.9%,收報47.45元。自此股價一發不可收拾。8月3日,神工股份一字漲停。次日,神工股份成交放量,股價再收漲停。此時公司股價已上升至87元。8月12日,神工股份再錄漲停。次日盤中創105元歷史新高。

至此,今年内,公司股價累計漲幅為125%。但自12日之後,神工股份股價便一路陰跌。

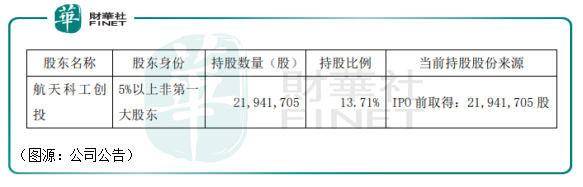

8月23日晚,公司發佈公告稱其大股東北京航天科工軍民融合科技成果轉化創業投資基金(以下簡稱「航天科工創」)計劃通過集中競價及大宗交易的方式減持合計不超過 21941705股,擬減持股份佔公司總股本的 13.71%。

而航天科工創在神工股份的持股比例正是13.71%。即是說,神工股份的大股東要清倉手上的持股。

至於減持原因,則是航天科工創基金存續期即將屆滿,已經進入清算階段。

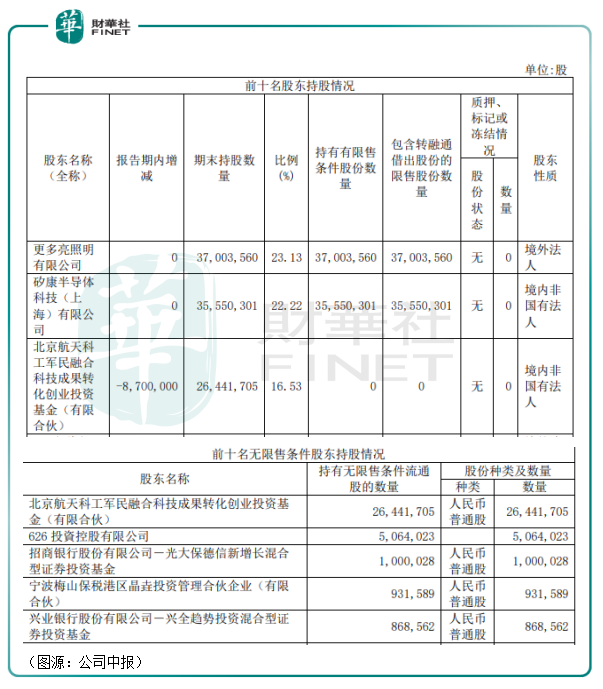

根據公司中報顯示,截至6月30日,航天科工創是神工股份第三大股東,持有其16.53%股份。按無限售條件持股統計,航天科工創是公司第一大股東。

大股東減持之後,神工股份8月24日股價收報84.45元,跌5.68%。近八個交易日,公司股價累計已跌去18%。

大股東航天科工創宣佈清倉時間點剛好碰上神工股份股價下行周期,事情似乎並不簡單。

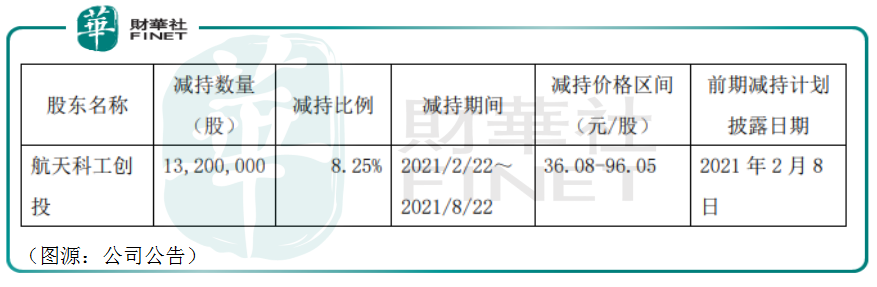

早在今年2月初,神工股份就公佈其大股東航天科工創因為存續期即將屆滿而有資金回收需求,計劃在2月22日鎖定期屆滿之日後的 6 個月内通過大宗交易方式減持不超過 1920 萬股公司股份,佔公司總股本的12.00%。

當時航天科工創持股比例為21.96%,為神工股份IPO前取得。

在之後的半年内,航天科工創減持了8.25%的持股,減持價格區間在36元至96元之間。

第一期減持計劃屆滿後,航天科工創又迫不及地在第二日宣佈將手上剩餘的持股清倉。航天科工創撤出神工股份的意願頗為強烈。

根據企查查統計顯示,航天科工投資基金管理(北京)有限公司成立於2012年9月,注冊資本為2000萬元,是航天科工資產管理有限公司聯合北京市科委所屬單位及業内知名投資機構共同發起設立,按照市場化原則獨立運營管理航天創投基金的機構。

航天科工創的最終受益人是國務院國資委,持股比例為36%。其營業期限是從2012年的12月20日至今年12月19日,為期一共九年。

如此看來,神工股份說航天科工創基金即將屆滿,故有回籠資金需要,基本符合情況。今年下半年開始,航天科工創基金亦開始退出此前被投資的三家企業。

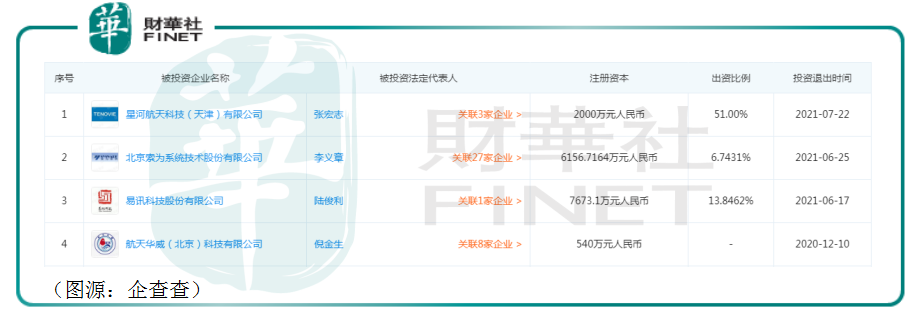

但除神工股份之外,航天科工創基金還投資了其他15家公司。按持股比例計,基金在神工股份的持股比例最高,但其他未上市公司持股比例在6%以上的還有五家。

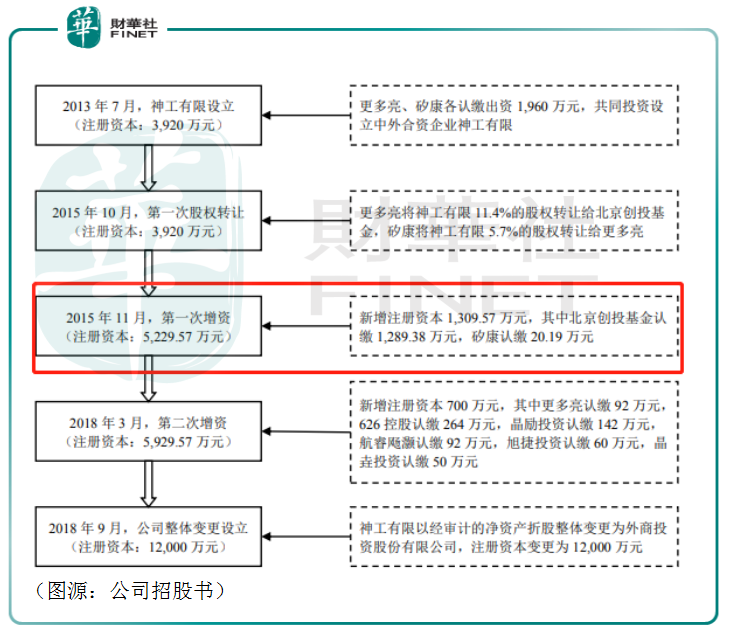

個人認為,航天科工創選擇在這個時候匆匆清倉,更主要的原因是可以收益最大化。根據神工股份招股書介紹,2015年11月神工股份第一次新增注冊資本1310萬元,北京創投基金(即航天科工創)認繳1289.38萬元(1元/股)。一個月前,神工股份原始股東之更多亮將11.4%的股權轉讓北京創投基金(代價不詳)。

神工股份2020年2月21上市之後,航天科工創在公司的持股比例合共為21.96%。一年之後的2月22日,基金解禁期滿並開始減持退出。該日神工股份的股價收報36.36元,對應公司總市值58.18億元。航天科工創持股比例對應市值為12.8億元。

雖然不清楚基金受讓更多亮11.4%神工股份股權的代價,但從已有信息來看,航天科工創持股成本極有可能低於1元/股。在這則投資中,航天科工創怎麽算都是賺了大發。

而航天科工創選擇減持的時間點也頗為微妙。2月8日盤中,神工股份股價跌至年内低點31.2元,之後便一路走高。航天科工創在之後半年内通過大宗交易完成的減持成本也在36元至96元之間。

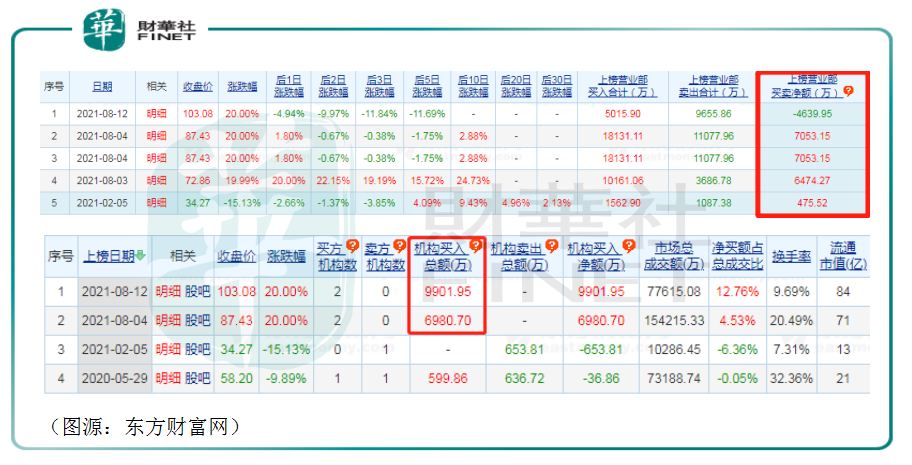

近一個月内,神工股份先後在8月3日、4日及12日登上龍虎榜。上榜當日公股價均錄得漲停,且在8月3日及4日上榜營業部分别買入1.02億元和1.81億元公司股份。8月4日和8月12日則分别有2家機構買入6980萬及9902萬公司股份。

根據公司中報所示,其前十大流通股股東合計持有45.78%流通股。而公司流通股則佔公司1.6億總股本的50.9%。

神工股份剔除各種投資基金持股後流通股數量相對較低可能為資金炒作提供了突入的機會。

而要論誰是神工股份這輪股價上升最賺錢的人,那一定非急急撤退的航天科工莫屬。

神工股份去年2月21日上市之後一段期間就先帶著散戶坐了一輪過山車。

上市首日,公司股價大漲259%,收報77.71元。第二日便跌1.88%,收報76.25元。此後神木股份一路陰跌,終於在12月底跌穿40元關口。

進入今年之後神工股份股價回升,與其業績飙升也有很大關係。

神工股份主要從事單晶矽材料、矽零部件、半導體級大尺寸矽片及其應用產品的研發、生產和銷售。按行業劃分,公司屬於半導體上遊的材料廠商。

今年上半年,「後疫情時代」經濟復蘇,全球範圍内對PC、Pad、汽車、AIoT設備等終端產品的需求強勁。半導體產業景氣度回升明顯,包括MCU、電源管理、MOSFET與分立器件等芯片出現短缺。半導體行業由此進入上行周期。

根據國際半導體產業協會(SEMI)2021年7月公佈的數據,截止2021年第二季度,全球矽片的當年累計出貨量為68.71億平方英寸,較2020年同比增長13.16%。

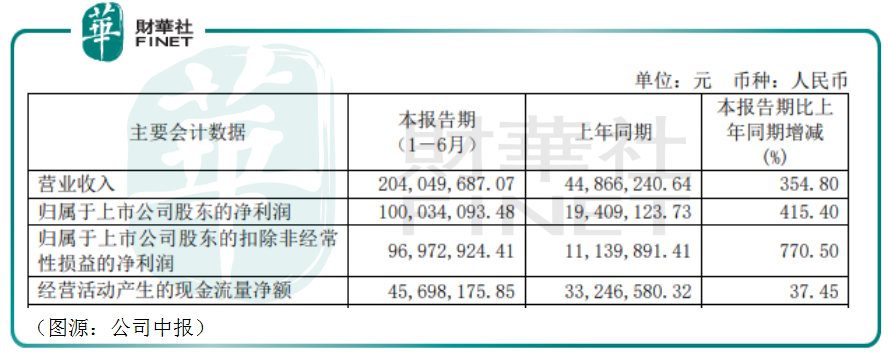

身處行業上遊,神工股份同時亦受惠於國内雙循環及行業「國產替代」的利好。多重利好刺激之下,公司錄得營收2.04億元,同比增長355%;歸母淨利潤1億元,同比增長415%;扣減非經常性損益後,神工股份歸母淨利潤9.7億元同比更是增長7.7倍。

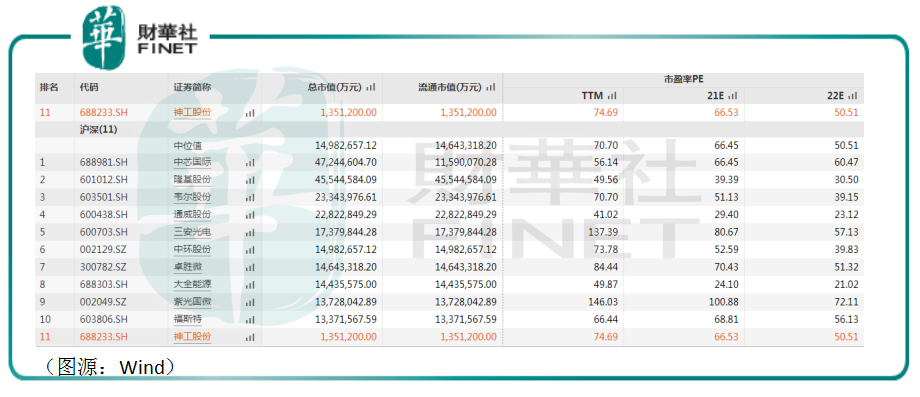

然而,雖然神工股份上半年利潤錄得爆發式增長,但對應其當前股價的估值在同行中比較已經不算便宜。

根據Wind統計,總市值和營收規模都還很「mini」的神工股份滾動市盈率為75X,在行業中僅僅低於三安光電、紫光國微以及卓勝微。相比之下,半導體行業中韋爾股份、中芯國際以及隆基股份等各自細分領域的大型龍頭估值在71倍之下。

由此來看,半導體材料廠神工股份業績雖然很猛,但現在的估值可能也有些偏高了。

從航天科工創基金角度看,其對神工股份的投資可謂是成功典範。粗略估計,基金在神工股份身上的投資應該獲得了超過百倍的收益。

而在國資背景大股東宣佈清倉式減持背後,神工股份的普通股東應留意公司在8月份股價異動上行之後,當前會否再出現此前上市首日高峰之後一路陰跌的可能。

畢竟,相對於半導體其他標的,神工股份當前的估值其實已經是相對較高了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享