液壓龍頭恒立液壓(601100.SH)8月31日公告發佈50億元定增募資計劃,據公司公告表述,液壓件是裝備制造業的核心零部件,也是中國工業強基計劃的重要發展對象。近年來,我國高度重視液壓行業的發展,已把液壓行業作為工業發展的戰略重點之一。

筆者研究該股基本面,涉及到的概念很多:國產替代、裝備制造、工程機械、智能制造。這些概念都符合當下高層引導的戰略發展方向。液壓行業和當下的工業母機板塊很像,筆者曾在8月20日挖掘過工業母機的投資邏輯。在鋰電、新能源估值較高的當下,高層引導的方向是後續資金最有可能進入的方向,我們需要重點關注。

大手筆:50億元定增

8月31日,恒立液壓發佈定增預案,擬定增募資不超過50億元,扣除發行費用後的募集資金淨額用於恒立墨西哥項目、線性驅動器項目、恒立國際研發中心項目、通用液壓泵技改項目、超大重型油缸項目及補充流動資金。

募集資金淨額用途如下表,其中墨西哥項目和線性驅動器項目是資金投向重點。

恒立液壓是一家專業生產液壓元件及液壓係統的公司。業務範圍涵蓋高壓油缸、高壓柱塞泵、液壓多路閥、工業閥、液壓係統、液壓測試台及高精密液壓鑄件等產品研發和制造。公司2021上半年實現營收52.3億元,同比增長51.3%;實現淨利潤14.1億元,同比增長42.9%;每股收益為1.08元。

恒立液壓表示,本次募投項目將進一步整合公司現有研發資源,提升研發效率,重點進行高端泵閥產品與工藝、材料等前沿關鍵基礎技術的研發,進一步增強公司基礎技術儲備和產品研發能力,助力公司在高端產品領域實現突破。

液壓:高層重點引導領域之一

液壓件是裝備制造業的核心零部件,也是中國工業強基計劃的重要發展對象。近年來,我國高度重視液壓行業的發展,已把液壓行業作為工業發展的戰略重點之一。(筆者按:這就涉及到工程機械、裝備制造概念)

為了更好地促進行業發展、解決高端液壓件長期依賴進口的問題,政府制定了多項與行業相關的產業政策和法律法規,重點突出中國企業發揮集中優勢、提高產品質量、加快替代高端進口產品步伐和智能化進程。(筆者按:這就涉及到國產替代概念)

2019年11月,發改委發佈的《產業結構調整指導目錄(2019年本)》指出,機械行業屬於國家重點鼓勵發展的領域之一,其中涉及液壓相關的鼓勵類項目包括:高強度、高塑性球墨鑄鐵件(高精度、高壓、大流量液壓鑄件),100馬力以上拖拉機關鍵零部件(液壓泵、液壓油缸、各種閥及液壓輸出閥等封閉式液壓係統,液壓轉向機構);

2021年3月,《十四五規劃》提出,推動制造業優化升級,推動制造業高端化智能化綠色化,培育先進制造業集群,推動工程機械在内的產業創新發展;

2021年8月,《江蘇省「十四五」制造業高質量發展規劃》提出,以高效、智能、綠色為方向,重點發展大型施工機械、大型起重機械、高空作業機械和大馬力動力機械、智慧農場裝備、農用特色機器人等,推動新一代信息技術和工程機械、農業機械的高效融合,加強無人化場景應用,打造綜合實力國際先進的工程機械和農業機械集群。(筆者按:涉及到智能制造概念)

國家和地方政府各類行業支持政策的持續推出和實施為液壓件及下遊行業發展奠定了良好的政策基礎。

國際佈局:為什麽公司要重點建設墨西哥項目?

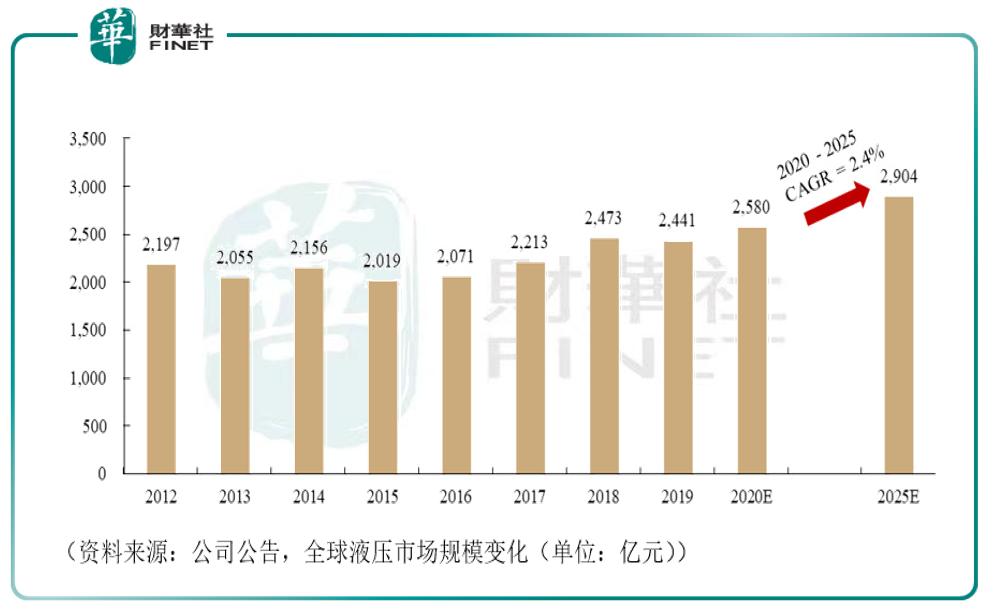

據公司公告表述,根據調研機構MarketsandMarkets數據,2020年全球液壓市場規模約為2,580億元,預計將於2025年穩步增長至2,904億元(見下圖),其中目前美國市場銷售佔比為38%,為全球最大的液壓市場。北美市場產能佈局對於公司開拓美國這一全球最大市場,提升全球市場份額,以及完善海外供應體係,增加與國際客戶合作的深度和廣度具有重要戰略意義。

據公司介紹,受中美地緣關係影響,大大削弱了公司產品在北美市場的競爭力。本項目擬籌建的墨西哥工廠將能夠大幅降低地緣關係對公司產品價格的影響,增強公司產品在美國市場的競爭力,有利於公司更加有效地開拓北美市場。

近年來,公司積極開拓海外業務,尋求增量市場,在國際化經營佈局上已取得長足進展,擁有豐富的海外運營管理經驗。2010年公司成為美國卡特彼勒合格供應商,正式進入全球高端工程機械配套體係;此後,公司於2012年設立美國子公司;於2013年設立日本子公司,收購日本服部精工;2015年收購德國哈威InLine液壓公司;2020年,公司投資設立印度子公司。

目前公司在中國、德國、日本等地建有9個生產制造基地,並在全球主要市場設立海外辦事處並派駐技術服務人員和營銷人員,建立了廣泛的營銷網絡,不斷為全球客戶提供高效便捷的本土化服務。

國内佈局:液壓行業發展空間

說完國際的,我們再說國内的。據公司財報,公司目前利潤來源近9成來源於國内,海外利潤佔比仍然較小。據公司公告介紹,2020年中國液壓市場規模約779億元,是全球第二大液壓件市場。

中國液壓件下遊需求廣泛,主要包括工程機械、航空航天、冶金機械、工程車輛等領域,其中工程機械領域應用佔比最高,超過40%,航空航天、冶金機械、工程車輛領域各自分别佔比近10%。(筆者按:涉及工程機械概念)

2016年以來,在房地產投資增長期拉長、基建投資拉動漸強的背景下,我國工程機械行業需求呈現持續強勁增長態勢,尤其是液壓件重要應用領域之一挖掘機市場銷量持續增長:

2020年我國挖掘機銷量達32.76萬台,同比增長39%。下遊行業的爆發式增長導致液壓件產品供不應求,市場規模快速增長,行業利潤水平上升明顯。過去四年間,中聯、三一、徐工和柳工四家龍頭企業的收入復合增速分别為41%、38%、36%和27%,企業經營業績屢創歷史新高。同時,伴隨著近年來中國機械產品的整體制造水平以及國際競爭力在不斷提升,甚至部分細分產品已經處於全球領先水平。其中挖掘機龍頭三一重工,筆者曾在之前連續報道過。詳見筆者8月04日文章《工程機械龍頭飙漲,三一重工後續能否延續漲勢?》、8月13日文章《三一重工連續獲北上資金淨買入,「聰明錢」為何往這里流?》。

未來,隨著我國國民經濟的持續發展,工業化、城鎮化程度持續深化,舊機更新加速,基建投資高速發展,同時疊加下遊新興行業的新增需求,我國液壓市場的成長前景值得期待。

液壓領域國產替代的必要性

一直以來,全球液壓行業市場集中度較高,主要市場份額被幾大國際巨頭掌握,根據國際流體動力統計委員會數據顯示,2012年博世力士樂、派克漢尼汾、伊頓、川崎重工全球液壓市場佔有率分别為24.2%、9.2%、8.5%、4.5%,合計達到46.4%,同期恒立液壓市場佔有率僅為0.5%。

但恒立液壓奮起直追,隨著國内市場需求的快速擴張以及政策支持,近年國内液壓行業實現了跨越式的發展。到2020年,上述四家國際廠商合計全球市場份額下降至34.8%,同時恒立液壓市場佔有率快速上升至3.0%。

儘管近幾年國内液壓廠商發展勢頭迅猛,但我國液壓行業仍面臨中小企業多,產業集中度低,大多數液壓產品處於價值鏈的中低端,高端產品大量依賴進口的情況。

根據中國液壓氣動密封件工業協會統計,2021年上半年,全國主要國内液壓企業產品銷售收入達170億元,外資廠商及進口產品佔據的市場規模仍然較大,未來國内液壓市場外資替代的市場空間巨大。國内液壓行業的發展不能完全跟上主機裝備配套,已經成為制約我國裝備制造業做強的瓶頸之一,我國液壓行業水平仍有待進一步發展。

這點其實和工業母機很像,筆者在8月20日挖掘了工業母機投資機會,詳見文章《高層點名,資本狂歡,工業之母的風口來了?》,又在8月23日連續跟蹤,寫了「專精特新」的投資機會及個股梳理,詳見文章《工業母機多股漲停,值得挖掘的個股有哪些?》,近日來工業母機概念連續上漲,筆者文章中梳理的個股自8月20日後多數漲停,如華中數控、創世紀等。而液壓行業和工業母機類似,同樣屬於制造業重點領域,國產替代需求緊迫,屬於「卡脖子」的工業環節,很可能是資金接下來的關注方向。

機構動向

東莞證券8月30日發佈研報稱,首予恒立液壓推薦評級。評級理由主要包括:1)業績穩定增長,盈利能力小幅波動;2)開拓國内外新市場,非標油缸、挖機泵閥銷售額齊增長;3)子公司業績表現亮眼,多領域廣泛應用自主研發產品。風險提示:宏觀經濟下滑風險;行業景氣度下行風險;市場惡性競爭風險等。

據choice數據8月31日盤後統計:恒立液壓近一個月獲得12份券商研報關注,買入7家,增持1家,強烈推薦1家,平均目標價為107.08元,與8月31日收盤價94.98元相比,高12.09元,目標均價漲幅12.73%。

據WIND北向資金持股情況,截至9月01日,根據「佔自由流通市值」降序排列,恒立液壓排名第15位。陸股通持股市值為132.46億元,佔自由流通市值34.38%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享