9月1日,有“第三代半导体龙头”之称的三安光电(600703.SH)低开6.28%,盘中更是一度大跌近10%,虽然此后跌幅有所收窄,但是截至收盘,该股还是下跌了6.66%,收于33.89元/股,全天成交量放大至64.47亿元,最新总市值约为1518亿元。

从消息面来看,该公司的股价暴跌受到了第三代半导体板块整体下挫的影响,但更主要的则和一则减持的消息有关。

大基金拟再度减持近9000万股

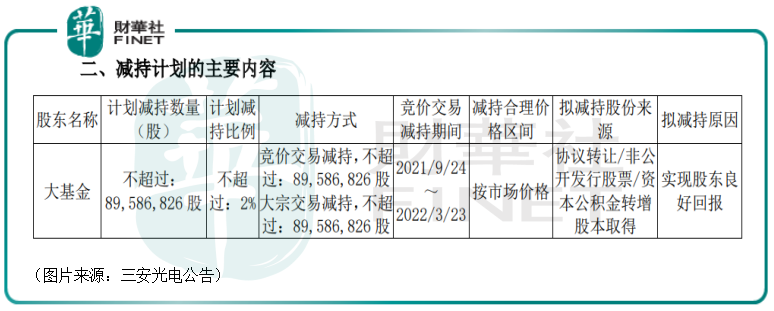

8月31日,三安光电发布公告称,国家集成电路产业投资基金股份有限公司(以下简称“大基金”)自披露该减持计划公告日起15个交易日后的6个月内,拟采取集中竞价交易和/或大宗交易方式减持股份数量不超过公司股份总数2%,即8958.68万股。

据悉,截至公告披露日,大基金持有三安光电股票3.79亿股,约占公司总股本的8.5%。这也就是说,此次大基金准备减持的股份占所持股份的比例接近了25%。

事实上,在去年的6月13日,大基金也曾披露过减持计划,当时减持的数量是8156.85万股,减持比例为1.82%。

而结合股价表现来看,虽然近期股价有所下跌,但整体是一个曲折向上的趋势,如果从2019年5月20日的阶段性低点算起,其股价至今已经累涨了255.99%。

大基金自2015年入股以来,还是大有收货的。关于以上两次减持,大基金给出的理由也都是实现股东良好回报。

值得一提的是,除了三安光电之外,包括瑞芯微、太极实业、国科微在内的多家集成电路概念股均在2021年遭到了大基金的减持,其中绝大部分公司的股价也都在披露减持公告的次日遭遇下跌。

不过,大基金减持并不代表不看好公司未来的经营发展。

从目的来看,当初大基金入股是为了扶持相关公司的发展,如今取得一些成绩之后,大基金逐渐退出其实可以释放更多的资金进行下一轮的投资和扶持。

此次大基金减持三安光电亦是如此。

多年发展已成双料龙头

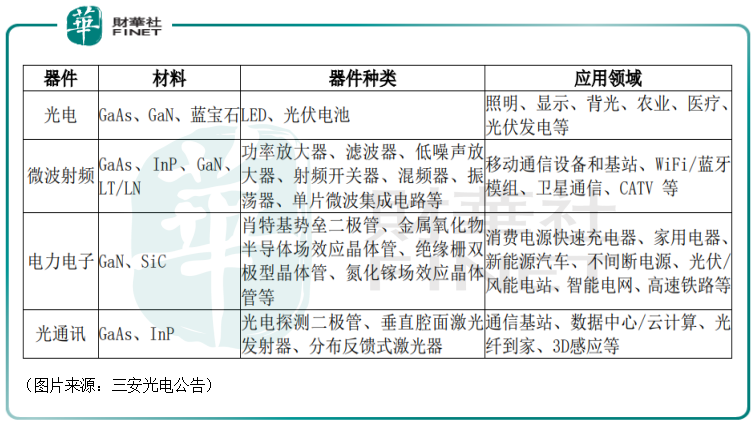

回顾发展历程,三安光电于2000年成立,并在2008年通过借壳的方式成功登陆了A股市场。多年发展后,该公司现在主要从事化合物半导体材料与器件的研发与应用,以砷化物、氮化物、磷化物及碳化硅等化合物半导体新材料所涉及的外延片、芯片为核心主业,主要使用材料及相关应用领域如下表:

据悉,该公司所从事化合物半导体所涉及的部分核心原材料、外延片生长和芯片制造,是产业链的核心环节,也是附加值高的环节,属于技术、资本密集型的产业。

而现在的三安光电不仅是LED芯片领域龙头,同时也是国内产销规模首位的化合物半导体生产企业,人送外号“第三代半导体龙头”。

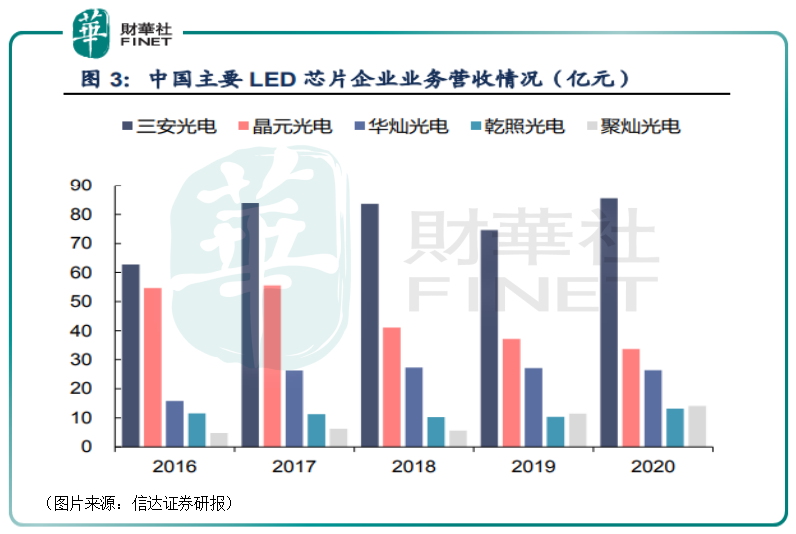

近些年来,该公司的业绩有些起伏,但是总的来看,相较于其他LED芯片企业来说,三安光电的营收、归母净利润规模在行业内具有绝对优势,且差距仍在不断扩大。

2020年,该公司实现营收84.54亿元,同比增长13.32%,实现归母净利润10.16亿元,同比下降21.73%,远超其他同行。

而受益于行业持续复苏,三安光电在2021年上半年实现营收61.14亿元,同比增长71.38%,实现归母净利润8.84亿元,同比增长39.18%。

而其子公司三安集成发力化合物半导体业务,近几年业绩增速更是迅猛。

数据显示,三安集成的营收从2017年的2594.05万元快速增长到了2020年的9.74亿元,年均复合增速高达200%以上。

同时,化合物半导体业务收入占公司总营收比例也快速攀升,由最初的不足1%提升至2020年的11.4%。

实际上,在三安光电近些年的发展中,大基金的入股也起到了相当大的作用。例如,当初大基金入股三安光电,很大程度上是为了支持该公司III—V族化合物半导体集成电路生产线的建设。

从三安集成的业绩表现来看,当时的目标完成得不错。

三安光电前景如何?

展望未来,已是双料龙头的三安光电前景又当如何?

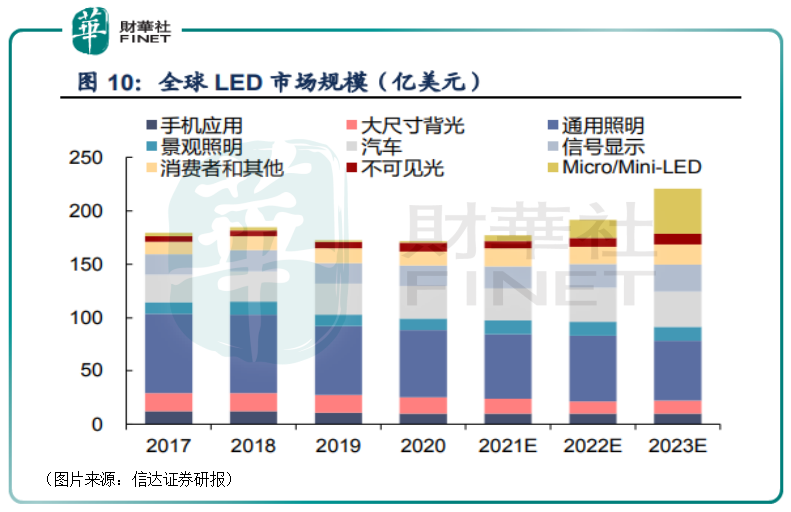

根据LED inside的数据,2018年全球LED市场规模约为184.73亿美元。LED通用照明的普及率自2012年来不断提升,2018年我国的渗透率已达70%。通用照明对LED市场的驱动力将逐渐下降,但随着Micro/Mini LED和汽车显示的快速增长,2020年后LED市场规模有望再度恢复增长,预计到2023年将达到220亿美元。

这也就是说,未来LED市场增长的主要驱动力是Micro/Mini LED和汽车显示。

而在这些领域,三安光电都已经早早进行了布局。

据悉,2018年,该公司与三星达成战略合作,双方将在Micro LED领域进行合作。三安的Mini/Micro LED已成功供货三星,成为了其首要供应商。同时,公司与TCL华星成立联合实验室推进Micro LED的技术研发及产业化落地。

在化合物半导体领域,三安光电也进行了全面布局。

半导体根据发展时间先后可分为三代。第一代半导体主要是硅材料,目前主要用于集成电路中,第二代半导体包括砷化镓、磷化铟等,其主要有发光和高频两种特性,因此可以用于发光LED和射频器件制造,所谓的第三代半导体包括碳化硅、氮化镓、氮化铝等,与第二代半导体硅材料相比,具有更大的禁带宽度(>3eV),一般也被称为宽禁带半导体材料。

目前,在射频通讯领域,三安光电主要布局了碳化硅基氮化镓、砷化镓和SAW滤波器等产品,主要应用于基站射频、手机射频前端和激光器;在电力电子领域,该公司已经拥有从衬底到产品的碳化硅制造能力以及硅基氮化镓代工能力。

而随着下游5G技术及新能源车不断应用和渗透,具有特殊性能优势的第二、三代半导体将有望迎来爆发,三安光电也将受益于这一趋势。

长期来看,三安光电的前景还是值得期待的,但是该公司的股价近期正处于大幅调整的状态,这一点也需要投资者注意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享