即食産品零售業務或將成為下一增長點。

本文為IPO早知道原創

作者|Stone Jin

微信公眾號|ipozaozhidao

據IPO早知道消息,粵式火鍋連鎖餐廳「撈王」於9月1日正式向港交所遞交招股說明書,擬主板掛牌上市,中金公司和華泰國際擔任聯席保薦人。

值得注意的是,中金在今年6月成為了撈王的股東,而在即將登陸港交所的海倫司背後,中金同樣是投資方之一。

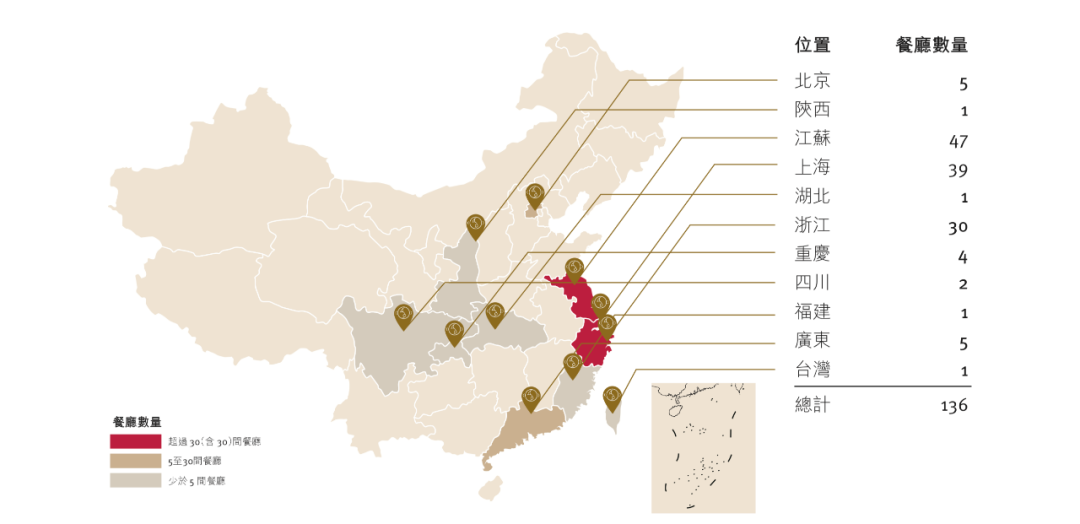

2010年,第一家「撈王」粵式火鍋店在上海開業。截至最後實際可行日期,撈王在中國内地的25個城市開設了135家連鎖自營餐廳,並在台北開設了一家餐廳,所有餐廳均為直營。

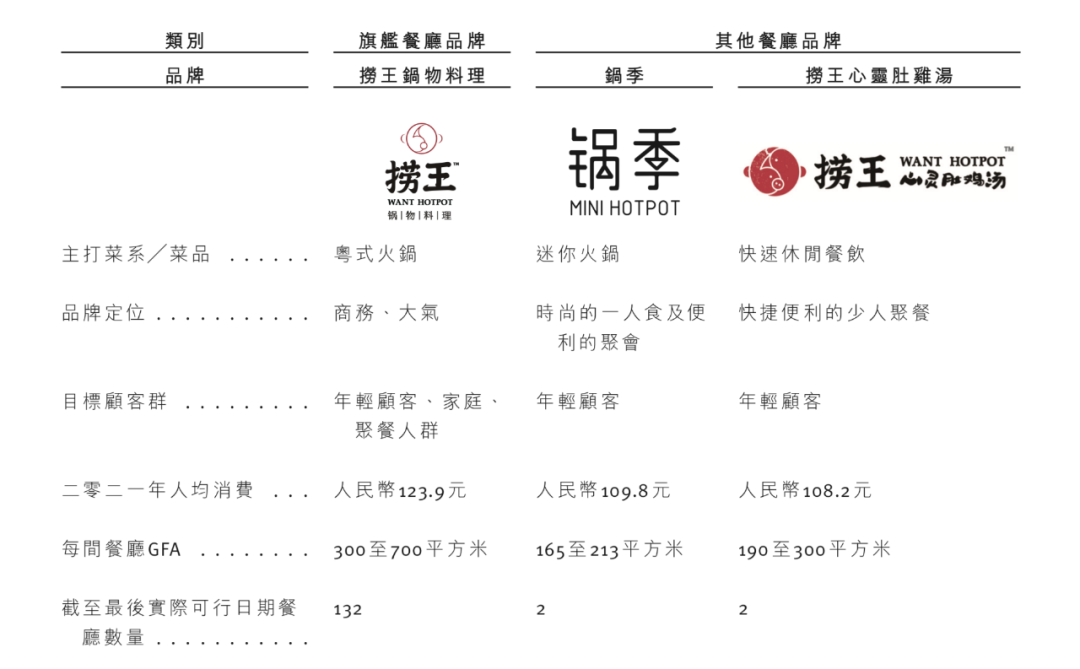

目前,撈王旗下撈王、鍋季和撈王心靈肚雞湯三個品牌。其中,旗艦品牌「撈王鍋物料理」以粵式火鍋為主,適合家庭、朋友和同事等聚餐場景;「鍋季」屬於套餐和快餐品牌,以牛肉和新鮮蔬菜為主,聚焦一人食的消費場景;「撈王心靈肚雞湯」則是一家為少人聚餐提供快捷便利的用餐體驗的快速休閑餐廳,以在零售業務方面滿足年輕顧客的個性化需求。

以旗艦品牌「撈王鍋物料理」來看,平均每家門店的面積為300至700平方米,平均設30桌,可容納約140名顧客;開設一家新的撈王鍋物料理餐廳的平均成本約為每平方米8000元至9000元,大部分撈王鍋物料理餐廳在營運的第一或第二個月達到首次盈虧平衡,一般平均現金投資回報期為13個月。

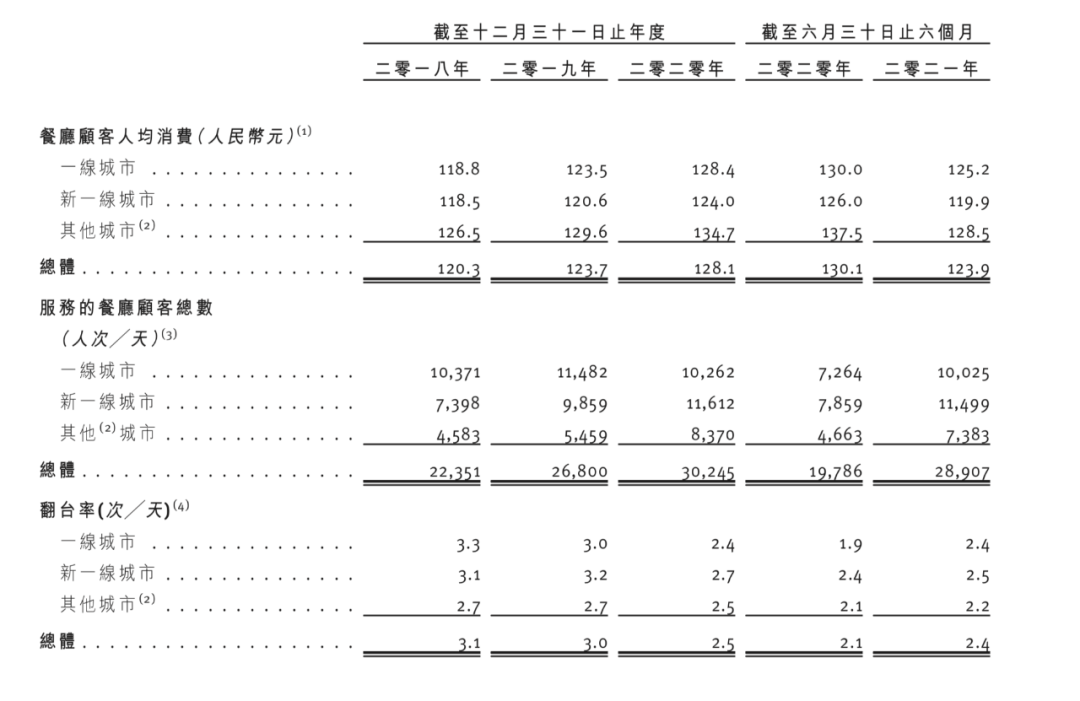

2018年至2020年、以及2021年第一季度,撈王鍋物料理的人均消費分別為120.3元、123.7元、128.1元和123.9元;翻台率分別為3.1、3.0、2.5和2.4次/天。

根據弗若斯特沙利文的報告,按2020年收入計算,撈王是中國排名第一的粵式火鍋餐廳,佔有1.7%的市場份額;並在整個中國火鍋餐廳市場中排名第四。

這裡需要指出的一點是,粵式火鍋餐廳是火鍋餐廳市場中發展最快的品類。根據弗若斯特沙利文預測,中國所有粵式火鍋餐廳自2020年至2025年的復合年增長率為15.3%,增速超過其他類型火鍋餐廳。

其中,在所有五家最大的粵式火鍋連鎖自營餐廳中,按2018年至2020年新餐廳開張總數總數而言,撈王是增長最快的一家,過去三年分別新開19、19和38家餐廳。

從區域劃分來看,華東地區是撈王深耕的一塊區域。截至最後實際可行日期,撈王在江浙滬開設了116家門店,而在江浙滬以外的門店則覆蓋北京、深圳、重慶、成都、西安、武漢等城市。

從擴張的角度來看,撈王的核心優勢主要在於三個方面:

其一、集中的食材採購與自動化生産工廠。目前,撈王在江蘇省蘇州市設有中央工廠,負責研發和生産湯料,以供應給所有門店。中央工廠已實現半自動智能化生産,生産人員只需要執行生産蘸醬和調味料以及醬汁等簡單步驟,其餘生産步驟由自動化設備完成。截至最後實際可行日期,中央工廠産能可滿足超300家門店的湯料需求,是其未來擴張的重要保障。

其二、強控制力的供應鏈管理。為了保證供應食材口味和品質的一致性,撈王利 用供應商高度工業化的生産工藝,實現標準化的食品加工。其門店的店員僅需進行簡單處理即可上桌,進而降低了門店的用工需求。

其三、人力資源體係化管理。撈王採用一套標準化門店操作流程指引,涵蓋了門 店運營的所有環節,以確保一致性。同時,撈王通過綫上係統為門店的各級員工提供度身定制的體係化培訓,助其儲備200多名店長候選人。此外,撈王還開發了巡店係統,用以監督門店和評估門店的運營是否符合標準化門店操作流程指引。

此外,數字化平台亦是撈王搶佔年輕消費者心智的重要一環——基於綫上會員係統聚集大量高粘性用戶,不斷強化互動並提升再次就餐率。

截至最後實際可行日期,撈王擁有超過860萬名注冊會員,其中130萬人已提供其所屬年齡組別,約78.4%為18至35歲的年輕人群。2021年上半年,撈王會員數以平均每月約10萬的新注冊數增長。截至最後實際可行日期,會員用戶在首次下單後90天内的再次就餐率為13.6%。於往績記錄期間,來自會員的收入貢獻比例已超過60%。

除餐廳營運外,撈王於2018年同第三方外賣平台合作開展外賣業務,並於200年9月開始推出零售業務,通過與當地和國際商超合作,銷售即食胡椒豬肚雞。

撈王強調,希望零售業務發展成為其業績增長的另一個核心驅動因素——在渠道上,撈王將通過與面向白領消費者的精品商超和大型連鎖便利店進行戰略合作增強綫下零售佈局,並將在全國各地的餐廳内出售即食産品;在産品上,撈王計劃在今年第四季度前推出青花椒酸菜湯底和慢炖羊肉煲,並通過提供冷凍肉丸、蛋餃以及包裝好的腐竹提高品牌知名度;並推出撈王XO醬和撈王菌菇等蘸料産品。

財務數據方面。2018年至2020年,撈王的營收分別為8.71億元、10.95億元和11.25億元;2021年上半年,撈王的營收同比增長47.9%至6.45億元。

2018年至2020年,撈王的毛利率分別為65.6%、65.1%和63.1%;淨利潤分別約為5905萬元、7991萬元和6744萬元。2021年上半年,撈王的毛利率從2020年上半年的62.8%提升至63.8%,淨利潤則從2020年同期的106萬元提升至2145萬元。

撈王在招股書中表示,IPO募集所得資金淨額將主要用於為建設2號中央工廠提供資金;在全國乃至全球開設新餐廳——2022年、2023年、2024年分別計劃開設約49、75和103家餐廳,主要在新一綫城市、二綫城市與其他城市;以及用於營運資金和一般企業用途。(後台回復“撈王”獲取該公司最新招股書)

本文由公眾號IPO早知道(ID:ipozaozhidao)原創撰寫,如需轉載請聯係C叔↓↓↓

熵能新材|智網科技|北芯|美因基因

凱盛融英|第四範式|中國新天地

航班管家|先瑞達|伊美爾|思派

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享