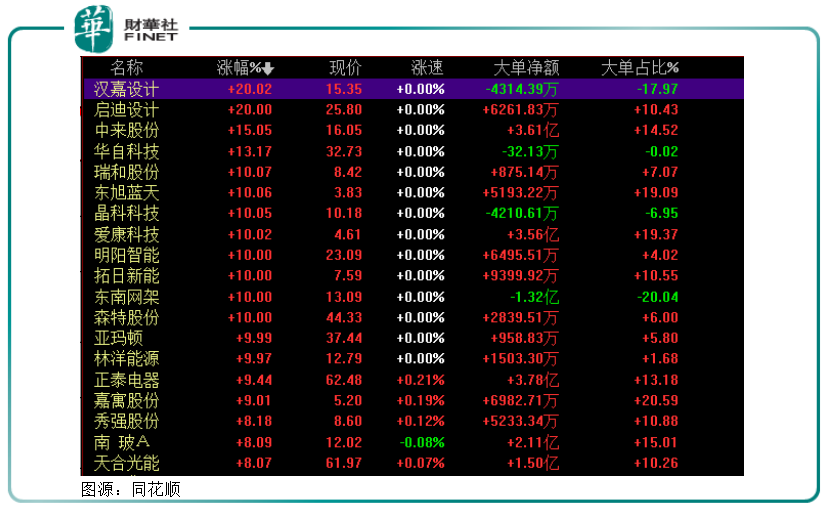

9月2日,光伏建筑一体化(BIPV)概念股全线大涨,领涨两市。截至收盘,汉嘉设计、启迪设计走出“20CM”涨停,中来股份、华自科技大涨超13%,瑞和股份、晶科科技、爱康科技、明阳智能、东南网架等多股涨停。

值得一提的是,8月份至今BIPV指数累计涨幅高达221%,个股中,光伏配件第一股爱康科技已经走出了近14个交易日的翻倍行情,晶科科技大涨超82.11%,华自科技、东南网架涨幅均超60%。

消息面上,9月1日,河南启动屋顶光伏发电开发行动,全省共66个县(市、区)开展屋顶光伏整县开发试点建设。全部建成后,可有效开发屋顶面积2.4亿平方米,建设光伏发电约1500万千瓦,直接投资约600亿元。

政策利好,BIPV行业迎来春天

自我国提出3060目标以来,碳中和成为各行各业关注的焦点话题,光伏发电作为实现碳中和路上可行措施之一,也一度备受市场关注。

随着光伏行业回暖,BIPV行业亦迎来了发展的春天。

BIPV是光伏发电与建筑的深层次融合,其产品既具有光伏发电功能,又具有建筑构件的功能,与传统的BAPV相比,在安全性、观赏性、便捷性和经济性方面具有明显优势,代表了绿色建筑发展的未来趋势。

随着BIPV功能性凸显,国内各省市亦不断推出政策对BIPV进行补贴,支持BIPV的发展。

日前,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,宣告新一轮光伏支持政策试点正式启动。

地方层面上,各省市也在加快推进相关政策落地。据新能源和可再生能源司副司长王大鹏介绍道,截至7月末,已有浙江、河南、湖北、江苏、广东、陕西、安徽等22个省(区)提交了试点方案,其中东中部地区上报试点数量相对较多,这与国家在东中部地区大力推广分布式光伏的布局相符。

甘肃、山西、河北冀南、河南、浙江等五省市陆续公布首批屋顶分布式光伏整县推进试点情况,共批复项目规模约为20.8GW。

央企民企纷纷入局抢占资源

在国家政策的号召下,各大国企、央企与民营企业纷纷发力。据光伏资讯统计,目前全国已有114个县、市屋顶分布式光伏开发项目已签约。

国家能源集团作为五大发电集团清洁能源装机占比最少的央企,计划“十四五”期间新增光伏装机50GW,2021年光伏目标装机10GW。

目前,国家能源集团已经拿下19个县(市、区)整县推进名额,分别位于江苏、广西、福建、河南、陕西、江西、浙江、辽宁、湖南、山西十省,规模超4.12GW。其中在山西省发布的首批光伏整县推进名单中,国家能源集团所持规模排名第一,共获得总规模1.1GW中的200MW。

国家电投也已与59县市达成整体开发意向。国家电网、华能集团及华电集团在内的大型央企也在逐步推进整县屋顶分布式光伏项目。

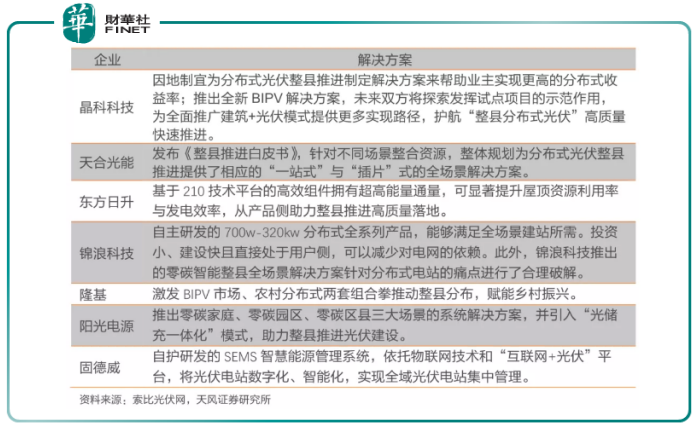

相较于大型央企,灵活度高、技术创新强的民营企业也强势进击分布式光伏市场。目前,阳光电源、天合光能、隆基股份、固德威、晶科科技等民营企业也在快速入局,并同时推动“央国企+民企”联合投资模式的发展。

BIPV市场有望达万亿级别?

光伏行业持续回暖、政策利好加持推动分布式光伏“大步快跑”。数据显示,2020年全年我国光伏新增装机容量为48.2GW,其中集中式装机32.7GW、分布式装机15.5GW,分布式光伏已经成为产业的重要力量。

长城证券指出,根据测算,当前我国光电建筑应用面积占既有建筑的比例仅约1%,渗透率较低,且以工商业屋顶应用为主,未来成长空间巨大。

国际上,各国也均看好分布式光伏发展。国际能源署报告预测,到2024年,全球分布式光伏装机容量将达530GW,占全球光伏总装机量的近一半,增长主要集中在工商业应用;届时分布式光伏发电成本将下降15%至35%。

在多重利好因素推动下,市场对行业的增长更是打满预期,预计BIPV应用市场长期空间有望达万亿级别。

根据国家统计局数据和中国建筑科学研究院测算,我国目前既有建筑面积约800亿平方米,同时目前市场上每年新增近一亿平米的采光瓦屋顶面积,一旦走向规模化应用,BIPV将是一个近万亿元的市场。

据天风证券测算,BIPV市场2020-2025年的复合增长率为82.8%,行业处于快速扩容阶段。产业链角度看,建筑渠道重要性凸显,建材的光伏玻璃、防水等材料需求增加,龙头具备先发优势,建议关注光伏玻璃、屋顶围护、幕墙及防水等相关环节的龙头公司。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享