沒有一成不變的市場。

最近,在監管和資金潛在流動性可能發生變化的影響下,中概股回歸以及創業公司選擇亞洲作為融資市場成為大概率事件。

今年以來港交所迎來了百度(09888.HK)、理想汽車(02015.HK)等眾多科技、新能源汽車重磅股。

另一方面,中國的風投(VC)和私募股權(PE)投資市場保持強勁增長。清科研究的數據顯示,今年上半年中國天使輪、VC和PE的籌資宗數同比增長26%,達到4230宗;投資額同比增長50.3%,至4700億元人民幣。

再加上港股市場和科創板及創業板上市機制的優化,意味著未來有境内外上市(尤其港股和科創板IPO)、融資、並購等需求的企業仍會不斷增加。

此外,高淨值人士進行境内外資產配置以分散風險的需求急增。這些都為具有境外投行背景、有科創投資能力,又有内地資源實現境内外聯動的全牌照券商提供了機會。

在一眾香港券商中,交銀國際(03329.HK)享有不錯的優勢。筆者認為其優勢至少包括以下幾點:1)持牌業務與資產業務協同發展,且雙雙創造佳績;2)應勢而變的果斷與靈活;3)可持續的業績增長;4)穩健的財務狀況;5)頗具前瞻性的發展策略。

順勢而變,得以在市況波動中保持穩健的業績增長

交銀國際是交通銀行(03328.HK)在香港僅有的證券及證券相關金融服務綜合平台。

最開始的時候,交銀國際與其他券商一樣,單純從事證券交易的經紀業務。

隨著投行服務需求上升以及與傳統券商服務協同發展的需要,交銀國際完成了自己的第一次轉型——成為綜合化的投資銀行。

近幾年,交銀國際使用長線資金佈局資產業務:從過去單純做投行保薦承銷、證券交易、資管業務收取中間費用,到如今增加資產配置業務,如投資固收產品、結構化融資產品、PE股權投資、債券投資。既可借助市場增長賺取佣金等中間費用,又能根據市場和資金流的變化,利用自身研究體系的賦能,適時調整投資風格、資產類别和久期,對衝牌照業務的順週期風險,同時擴大收益。

到現在,順應金融科技的發展,公司管理層在業績發佈會上談到,交銀國際正在從戰略高度推進數字化轉型,提升整體科技力量,加強數字金融服務。

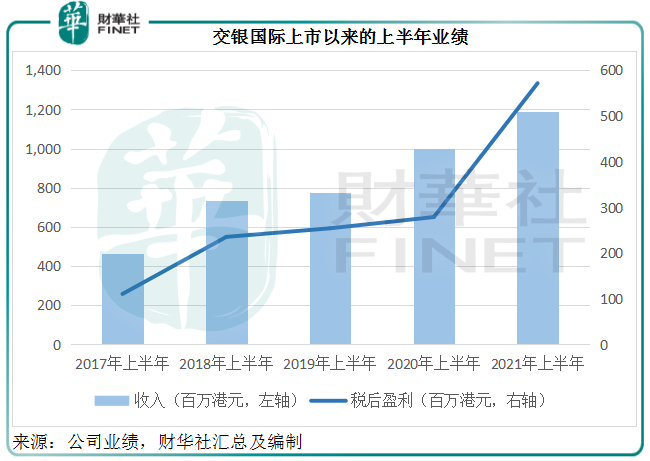

這些轉型都頗具前瞻性,所以儘管這些年資本市場上下起伏不定,交銀國際卻能保持強勁的收入和盈利增長,2021年上半年業績再創收入和利潤新高。

2021年上半年,交銀國際收入同比增長18.9%,至11.9億港元;淨利潤同比增長105.1%,至5.72億港元,每股盈利同比增長一倍,至0.20港元。股東投資回報率(ROE)同比上升6.51個百分點,達到15.06%,已顯著高於眾多同行。

持牌業務與資產業務協同發展,雙雙創造佳績

先看投行業務,儘管上半年港股IPO市場數量有所減少,但交銀國際的IPO業務卻逆市增長,期内完成了14個擔任全球協調人及/或賬簿管理人的IPO項目,包括京東物流(02618.HK),承銷項目數量排名香港市場第五,IPO承銷科技型企業佔比達到60%。此外,還完成5個財務顧問項目。

債券資本市場方面,則完成75個發債項目,協助企業籌集合共267億美元,在債券承銷中資銀行係券商中排名第一。其中上半年擔任全球協調人角色主導完成29單債券承銷項目,同比增長61%,並參與了騰訊(00700.HK)和小米(01810.HK)等科技龍頭企業的發債。

證券業務方面,隨著跨境互聯互通的深化,該公司既可得益於港股市場的壯大和發展,又能豐富產品組合,更好地服務北向高淨值客戶,分享内地資本市場的蓬勃發展。2021年上半年,交銀國際非港股交易增幅達1倍以上,有超過95%的新進資金來自高淨值客戶。

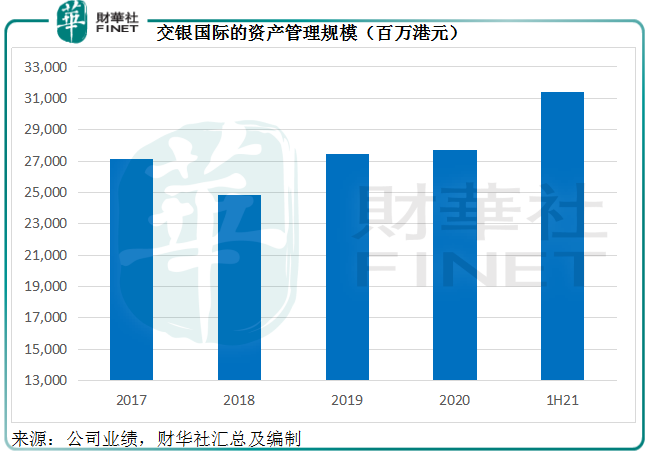

資管業務方面,截至2021年6月30日,交銀國際的資產管理規模達到314億港元,較年初增長13.5%,見下表。

值得注意的是,該公司發行及管理的交銀國際龍騰核心增長基金和環球戰略新興市場債券基金收益率在香港市場同類基金分别排名第一及第二。

另外,聚焦科創企業私募股權投資的財富管理旗艦產品交銀科創基金,是中國首只銀行係科創類股權投資基金,相關投資以登錄科創板為主要目標。成立短短兩年,就發起設立8支系列基金。並完成投資項目18個,其中7家企業近期準備在科創板上市。正好把握科創企業發展的機遇。

除此以外,交銀國際的股權投資策略也聚焦戰略性新興產業、先進製造業、醫療健康和產業升級等領域,同時基於利率和風險變化合理佈局債券投資,並通過有效的結構化風險控制,來降低市場風險和信用風險。成效不錯,2021年上半年,自營交易收入同比增長45.2%,達到5.861億港元。

頗具前瞻性的發展策略

展望未來,交銀國際處於非常有利的位置:

如前文所述,中概股回歸、科創企業上市潮將推動投行和經紀業務的增長。

隨著個人可支配收入的上升,人們對於理財產品的需求更為殷切,而這些新興企業的崛起以及它們的強勁增長所帶來的資本增值,無疑正成為投資者眼中的「香饽饽」。

擁有財富管理、數字金融服務能力,又在新興領域跨行業投研方面具有卓越績效的跨境金融服務機構,將是投資者進行未來投資的首選。

作為全牌照、跨境的「商行+投行」平台,交銀國際具備為客戶提供全生命週期投融資和財富管理服務的優勢:從成長期PE投資、Pre-IPO投資的參與,到上市承銷、保薦服務,再到上市後為管理層提供持續財富管理服務和後續的交易研究,以及全過程中的投融資服務。

同時,交銀國際享有地域優勢:這不僅指境内的資源優勢和境外的豐富經驗,還包括其獨特的「雙三角」優勢。

地域雙三角指的是長三角和珠三角:交銀國際本身地處珠三角,能分享到粵港澳大灣區發展的紅利;另一方面,身處長三角的母公司交通銀行,在十四五規劃中提出了建設「長三角龍頭銀行」的戰略,打造普惠金融、科技金融、貿易金融、財富金融四大服務特色,與長三角經濟區的配套設施結合,以發揮更大的效應,並形成差異化競爭力,這為具有科技金融和財富金融專業優勢的交銀國際,提供了拓展長三角區域佈局的良機。

近年該公司提出「地域雙三角、行業雙聚焦、轉型雙科技」 的策略。除了上述的「雙三角」齊發力外,還會實行投資和投行業務聚焦於新信息技術相關產業和醫療大健康產業的「行業雙聚焦」,以及投資科技轉型和提升自身金融科技的轉型雙科技。順應我國的發展趨勢打造自身實力。

穩健的財務狀況

更為重要的是,交銀國際一直保持平穩發展,盈利能力優於同行,而槓桿水平卻保持在較低水平。

2021年上半年,交銀國際的半年純利率高達47%,顯著高於其他境外上市券商同行大約35%的平均水平,而其截至2021年6月末的槓桿率只有2.35倍,相較而言,其他上市同行平均水平高達4-7倍。

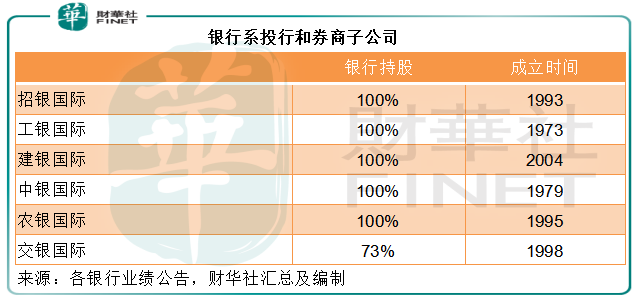

筆者比較了六大行的境外投行和券商子公司的最新表現,這包括工商銀行(01398.HK)的工銀國際、建設銀行(00939.HK)的建銀國際、中國銀行(03988.HK)的中銀國際、農業銀行(01288.HK)的農銀國際、招商銀行(03968.HK)的招銀國際以及交通銀行的交銀國際。

在六大行的境外投行和券商子公司中,交銀國際是唯一獨立上市的。相比較而言,其他銀行係券商或包含母行的資源轉移,例如兼顧母行的内地財顧和投資等業務和其他合營業務,以及母行的部分非金融業務收入和利潤也歸入到境外投行和券商子公司。而交銀國際對母行的依賴性相對較低,這也是為什麽其能順利從母行分拆上市的根本原因。對集團依託但不依賴,憑借紮實的客戶基礎和業務拓展能力,擁有較為明顯的投研優勢和在戰略新興產業的投資能力,其在服務自身客戶的同時,又通過與集團的協同聯動,實現雙向促進。

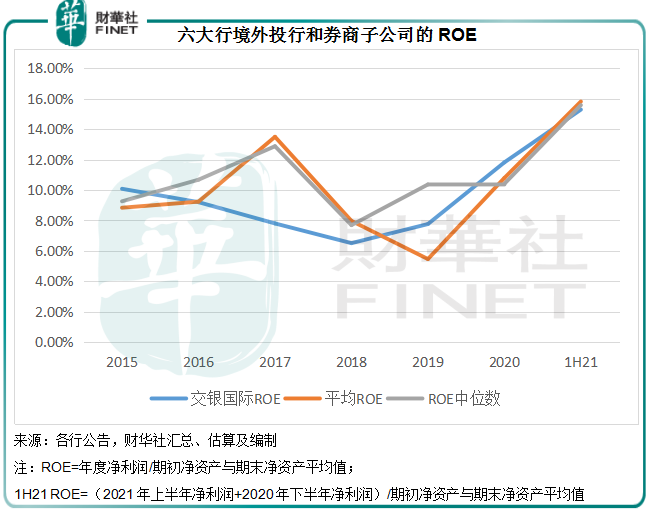

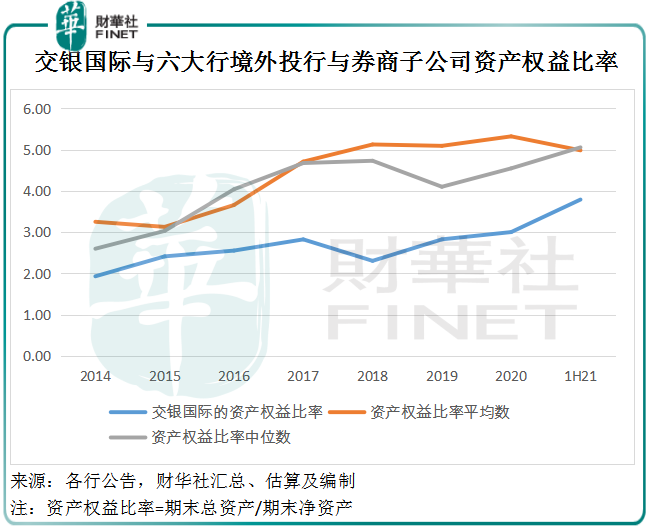

筆者將六大行境外投行與券商子公司的ROE匯總發現,交銀國際的ROE與同行平均水平(以及中位數)相若,見下圖。

但重要的是,交銀國際的資產權益比率顯著低於同行水平,反映其槓桿率較低,其ROE更多是依靠經營效率、利潤的提升,而不是通過提高槓桿來實現。

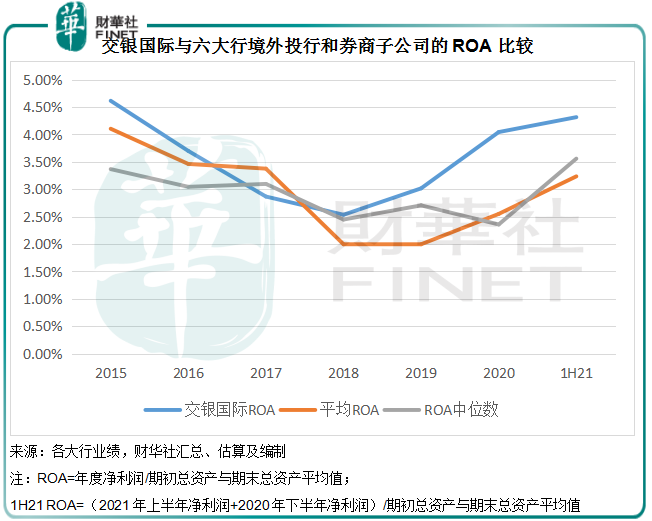

這從資產回報率ROA顯著優於同行平均水平得到確證——反映每單位資產的投入所產生的利潤遠高於同行平均水平,見下圖。

從其槓桿率遠低於同行水平可見,該公司仍有進一步提高槓桿的空間;而8月17日穆迪確認其長期發行人評級為「A3」,短期發行人評級為「P-2」,實體層面展望維持穩定,可見對其財務狀況也較為認可。

綜上所述,「商業銀行」與「投資銀行」結合,為交銀國際提供不可多得的業務支持和資源互融,推動牌照業務和資產業務雙輪驅動;「境内+境外」的佈局有助其實現業務的互補;再加上「地域雙三角、行業雙聚焦、轉型雙科技」的業務策略指引,以及穩健的財務狀況,應有利於該公司把握國家「雙循環」新發展格局的機遇。

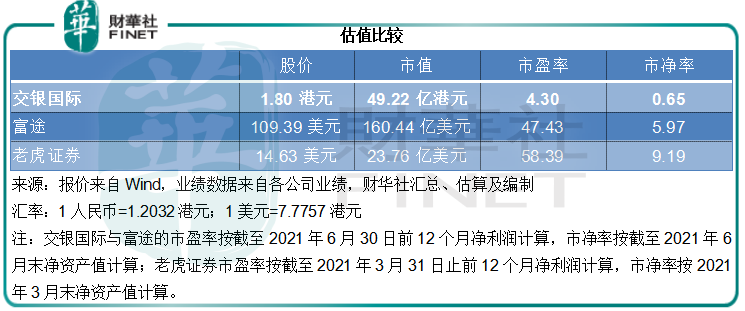

交銀國際在做數字化轉型方面已初具成效,而且已投資70多家科技創新型企業,並用科技金融業務融入到科技強國戰略,所以與傳統券商不大一樣,或更適宜與投資新經濟企業和從事互聯網金融業務的上市企業進行估值對比。

目前交銀國際的市淨率只有0.65倍左右(按1.80港元計算),而投資新經濟的券商如華興資本(01911.HK),市淨率達到1.05倍,富途、老虎證券等互聯網券商的市淨率估值分别高達5.97倍和9.19倍。

當前交銀國際的市值大約相當於截至2021年6月末前12個月淨利潤的4.30倍。這一市盈率估值遠低於富途的47.43倍和老虎證券的58.39倍。考慮到交銀國際強勁的增長和推進高質量發展的核心能力,其未來的盈利有望進一步提高,估值應具備向上修正的潛力。

石一點

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享