在股價連續性創歷史新高之際,股東進行減持套現、發起33.35億港元折讓配售,公司股價卻並未受到絲毫的影響,股價繼續創新高。

這家上市企業便是東嶽集團(00189.HK)。

氟矽行情迎「小牛市」,「東嶽係」股價暴漲

2018年-2020年上半年,受中美貿易情緒複雜多變和新冠疫情的全球爆發的影響,整個氟矽行業市場的供需造成較大衝擊,氟矽市價一跌再跌,市場參與者營收及淨利嚴重承壓,經營形勢堪憂;然而,2020年7月以來,隨著經濟復甦、新能源產業發展提速、海外供需收緊及歐美等國貨幣寬松等因素刺激,氟矽行情開始觸底反彈。尤其是矽市,在2021年迎來小牛市行情。截至8月31日,有機矽DMC價格為36,500元/噸,突破了2018年最高點的34,500元/噸的價格,行業景氣度高漲。

在矽市及氟化工高景氣度行業的雙擊之下,作為亞洲最大的氟矽材料生產企業的東嶽集團,股價猶如做了直升機一般,扶搖直上,屢創新高。截至2020年6月1日至2021年9月2日,東嶽集團股價累計漲幅達9倍。其中,2021年6月16日發佈盈利公告之後,加上矽市行情大漲驅動,期間内股價增速最大。截至2021年6月17日至9月2日,東嶽集團股價累計漲幅4.2倍。

此外,東嶽集團於2020年成功分拆有機矽板塊在A股創業板塊上市的東嶽矽材(300821.SZ)股價迎來暴漲。截至2021年9月2日收盤,按東嶽矽材發行價每股6.90元計,股價至今累計漲幅超3倍。

「東嶽係」股價暴漲背後:股東忙著減持?

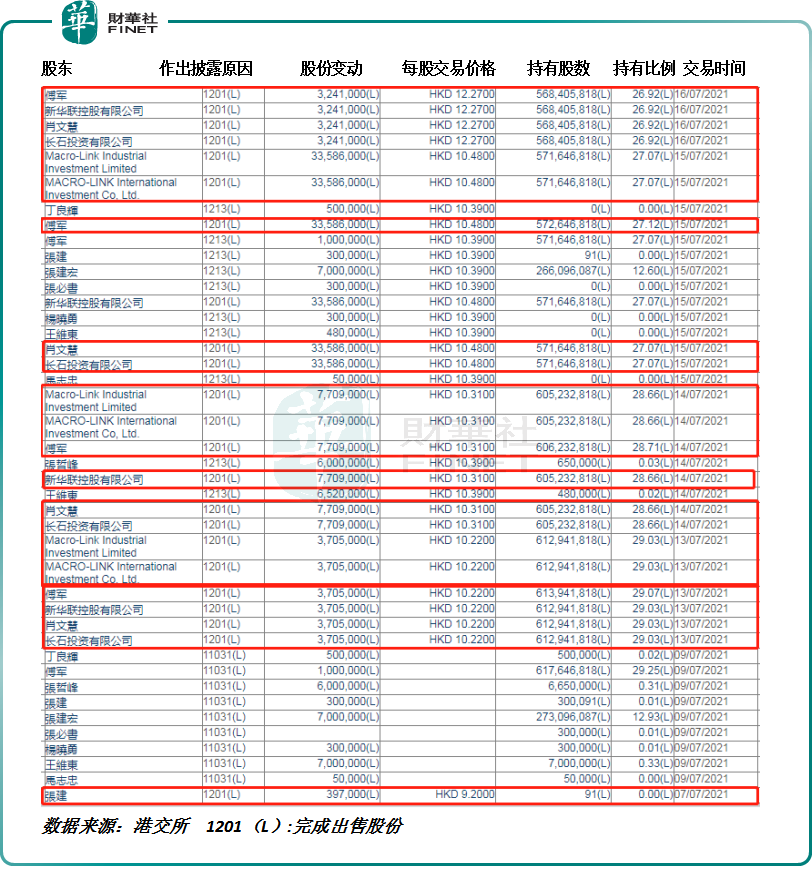

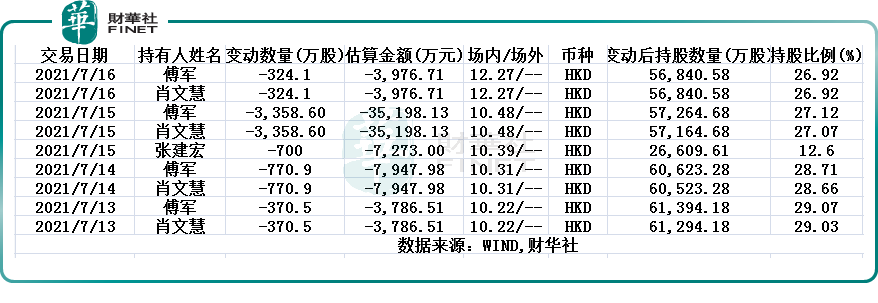

在股價屢創歷史新高之際,東嶽集團股東們坐不住了,控股股東傅軍及董事長張建宏選擇減持。尤其是2021年7月,東嶽集團股價飙升的時候,股東減持頻次愈發頻繁。

7月7日,執行董事張建以每股9.2港元減持39.7萬股發起,控股股東兼執行董事傅軍在内的一致行動人,從13日起至16日連續4日減持東嶽集團股份。4日累計減持4,824.1萬股,約佔現總股本的2.28%,約套現5.09億港元。此外,董事長張建軍於7月15日減持東嶽集團700萬股,套現7,273萬港元。

東嶽集團的旗下的東嶽矽材也出現股東減持的情況。8月18日,東嶽矽材披露了股東淄博曉希的減持計劃。公告稱,股東淄博曉希計劃通過集中競價、大宗交易減持公司股份不超過3,600萬股,即不超過公司總股本的3%。

在股東忙於減持自家股票之際,東嶽集團股價似乎並未受到影響,8月份至今股價繼續不斷創歷史新高。而讓股東減持利空未能影響二級市場看漲情緒,或許與8月份製冷劑、氟概念的板塊的爆炒,以及有機矽價持續創新高帶來的影響所致。

有機矽價格方面,據生意社數據顯示,截止8月31日,主流地區有機矽DMC市場報價均價參考在36,500元/噸,與8月1日(有機矽DMC參考均價30,666元/噸)相比,均價上調5,834元/噸,漲幅19.02%。

高位折讓配售

8月31日,在有機矽、製冷劑、氟化工三大題材的驅動之下,東嶽集團股價創新歷史新高的27.3港元。9月1日,東嶽集團發佈了折讓配售公告。公告稱,擬向不少於六名承配人,以每股23港元價格,配售1.45億股。配售價格每股23港元較8月31日收市價每股26.8港元折讓約14.18%,配售股份佔擴大後已發行股本約6.43%。此次,折讓配售東嶽集團總籌集資金約33.35億港元。

據公告顯示,此次募集如此大規模的資金,將用於提高公司PVDF(一種耐候性、加工性、機械性能優異,可用於耐候性塗料、鋰電池黏結劑、光伏背板膜的含氟高分子材料)及其原材料(即R142b冷卻劑)的產能;提高本PTFE(一種高度抵抗溫度轉變、絕緣、耐老化及耐化學品的合成含氟物高分子)及其原材料(即R22冷卻劑)的產能;及補充一般營運資金。

一般而言,折讓配售新股份是稀釋股東權益,屬於利空消息面,股價一般會承壓下行。特别是,折讓配售股份數巨大,股價承壓更為嚴重。

有意思的是,此次大手筆折讓配售並非給東嶽集團股價帶來壓力,9月1日公司股價稍作小調整之後,9月2日股價大漲8.18%。反觀同日發佈配售公告的星宇控股,股價已經兩連跌。

雖說短期價格波動受到諸多因素影響,很難一語道儘背後的原由,但也並非毫無蹤迹可尋。

東嶽集團此次加大PVDF產能背後或許與近期PVDF市場高景氣有關。PVDF(聚偏二氟乙烯)是一種性能優異的新材料,是氟碳新材料家族中的一員,一般應用於塗料、光伏、鋰電材料等。

今年以來,受需求端鋰電、光伏拉動,以及供給端受限影響,PVDF與有機矽行情一樣,一路上漲。據百川盈孚統計,鋰電用PVDF價格在三月内從10.0-12.0萬元/噸上漲至18.0-20.5萬元/噸,原料VDF單體出廠報價已達16萬元/噸,部分粒料用PVDF主流報價區間直接報到17.0-18.0萬元/噸,粉料用PVDF主流報價區間18.0-20.5萬元/噸,其中,鋰電用PVDF供貨緊張,部分廠家還暫不報價。可見鋰電用PVDF需求之高。

在此背景之下,產品覆蓋製冷劑、有機矽及PVDF的東嶽集團自然而然是最主要受益者。或許是因有機矽及PVDF等市場價格並未出現下行的價格拐點,東嶽集團業績預期因價格驅動增長的邏輯還不變,投資情緒才如此高漲。因此,股東減持,折讓配售,都無法讓東嶽集團股價承壓下行,與產品價格高漲有莫大的關係。

但是,話說回來。東嶽集團所處的氟矽市場是一個週期性行業,產品價格受供給影響較大,價格週期波動是很明顯的,價格上漲並非沒有頂部。所以,投資者應該多留意原材料價格市場的波動。一旦有機矽、PVDF及製冷劑市場稍有風吹草動,股價很容易受到影響。尤其是目前東嶽集團高估值投資環境下,不斷築高的估值風險切莫忽視。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享