前些年有一個詞比較火,叫「水大魚大」。

這個詞本身並不是用來形容某個行業,但其實用之於光伏產業似乎也並不違和。眾所周知,光伏被認為是一個市場空間過萬億的超級賽道,完全可以用「水大」來形容。

而作為一種光伏封裝材料,光伏膠膜受到的關注度遠不如矽料、矽片、電池片等,但就在這麽個細分領域内,同樣誕生了一家市值超千億的十倍大牛股——福斯特(603806.SH)。

福斯特持續拓展業務邊界

福斯特前身為杭州福斯特熱熔膠膜有限公司,2003年7月開始研發、生產EVA太陽能電池膠膜,正式進軍光伏行業。

在膠膜行業摸爬滾打多年,該公司隨後於2014年9月正式登陸了A股市場,自2015年開始市佔率高達50%以上,成為行業龍頭。

同一年,福斯特進軍電子新材料,在研發感光幹膜,FCCL,鋁塑膜等領域突破外企壟斷。

目前,在光伏材料領域,該公司開發了全品類膠膜產品以滿足不同客戶需求,如EVA膠膜涵蓋常規、抗PID、抗蝸牛紋、超快速固化、白色等係列,POE膠膜包括交聯型、熱塑型、白色、共擠等係列,產品品類豐富。此外,光伏背板也是該領域的重要產品。

而在感光幹膜、FCCL、感光覆蓋膜、鋁塑復合膜、水處理膜支撐材料等新材料領域,福斯特的部分產品已陸續完成產業化開發和種子客戶的導入。其中,電子材料感光幹膜係PCB產業最核心的工藝材料之一,主要用於電子信息產業中印制電路板的線路加工,是公司重點推出的新材料產品。

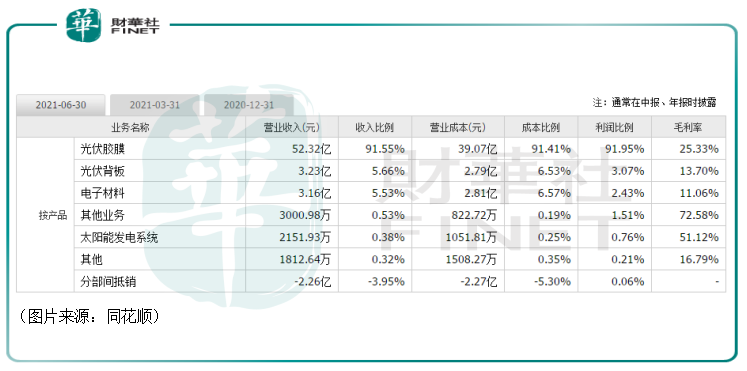

2021年上半年的數據顯示,雖然福斯特涉及了多項業務,但是光伏膠膜在期内貢獻了91.55%的收入和91.95%的利潤,是福斯特的業務核心,緊隨其後的是光伏背板業務和電子材料業務。

膠膜龍頭股價7年漲10倍

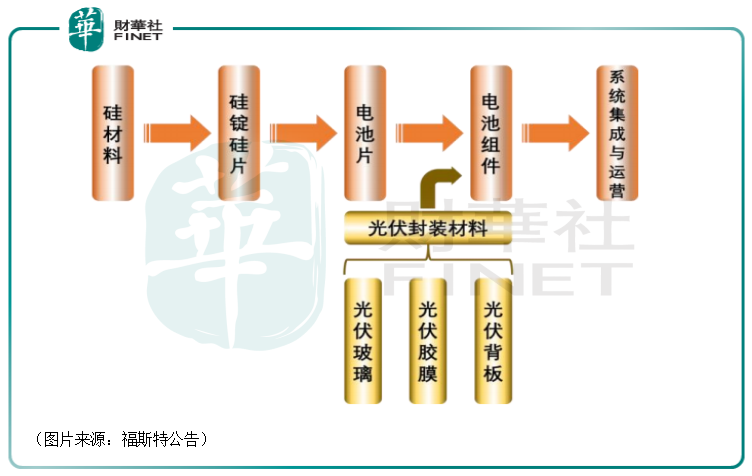

光伏行業產業鏈一般包括矽材料、矽錠矽片、電池片、電池組件和光伏係統集成與運營等環節。

而光伏膠膜主要用於光伏組件的封裝環節,是光伏組件的關鍵材料,主要是對脆弱的太陽能電池片起到保護作用,可提高組件的光電轉換效率,雖然在光伏組件總成本中的的佔比僅為7%左右,卻是決定光伏組件產品質量、壽命的關鍵因素之一。

身為光伏膠膜領域的龍頭,隨著光伏產業的景氣度走高,福斯特的整體業績表現也相當不錯。

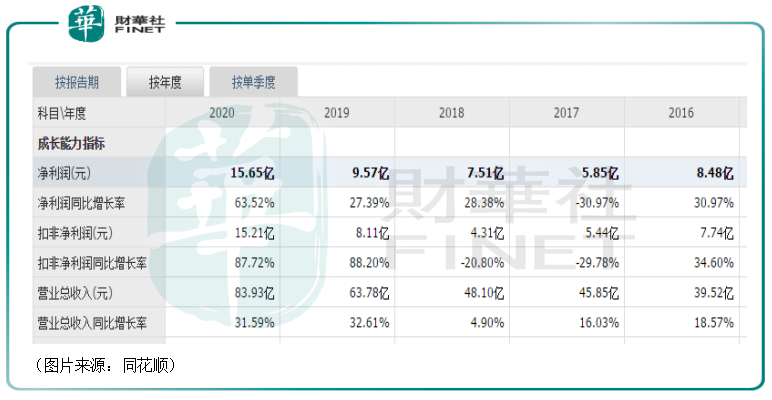

近些年來,該公司的營收處於持續增長的狀態,2020年同比增長31.59%至83.93億元。2021年上半年,福斯特的營收再次大增,同比增長69.29%至57.16億元。

與此同時,福斯特的歸母淨利潤在2017年曾遭遇過較大幅度的下滑,不過隨後又重新進入了增長的趨勢。2020年,其歸母淨利潤同比增長63.52%至15.65億元。而在今年上半年,該公司的這一指標再度同比飙增98.08%至9.04億元。

在毛利率和淨利率方面,2021年上半年,由於矽料等材料價格的上漲導致下遊需求略不及預期,但是福斯特作為光伏膠膜細分領域的龍頭,毛利率同比仍小幅提升。數據也顯示,期内,該公司的毛利率和淨利率分别為25.22%、15.84%,分别同比提升了3.83個百分點、2.34個百分點。

在主要業務的銷量方面,2021年上半年,該公司合計銷售光伏膠膜4.61億平米,同比增長23.19%,持續引領全球光伏膠膜供應市場。同時,銷售光伏背板3136.83萬平米,同比增長26.44%;銷售感光幹膜4547.15萬平米,同比增長210.95%。

由此可見,福斯特最為看重的三項業務的銷量都獲得了較大幅度的增長。

而在2021年上半年的業績發佈後,多家券商紛紛給出了增持、買入的評級。

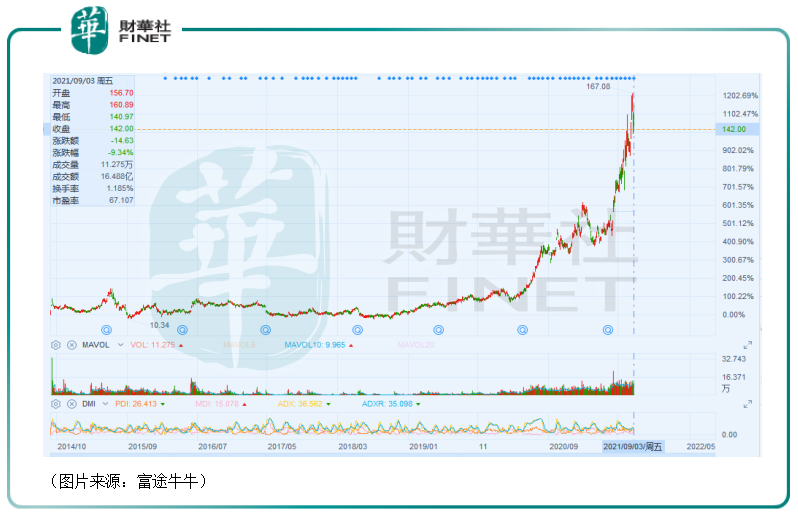

值得一提的是,受益於光伏概念的火熱,福斯特也也受到了各路資金的青睐,其股價也迎來了大幅上漲。經統計,上市7年以來,該公司的股價(前復權)已經累漲超過10倍,其中大部分的漲幅是最近幾年貢獻的。

公司未來前景如何?

關於公司未來的前景,最主要還是得看整個光伏產業鏈的景氣度是否能夠延續。而受益於碳中和和「平價時代」的來臨,光伏的景氣度有望延續。因此,從長期來看,福斯特的前景值得期待。

回歸到該公司自身,福斯特也有一些利好消息。

數據顯示,公司2020年出貨量中高端膠膜POE與共擠型POE佔比約30%,白色EVA出貨佔比約10%以上,其中POE膠膜毛利率相對普通EVA較高。西部證券預計,福斯特2021年POE與白色EVA合計出貨佔比將達50%,公司的盈利能力也有望得到進一步提升。

在光伏背板領域,當下市場上主流的背板類型主要有兩種,一是以PVDF膜為基礎的KPC結構背板,二是以福斯特為代表的少數企業研發的含氟塗料的塗覆成膜技術。

目前,這兩條技術路線均實現了下遊電站端的大規模應用。不過,在面臨PVDF膜供應短缺和價格上漲過快的當下,雙塗型含氟結構背板(CPC)由於不受上遊原料供應限制,顯得更有優勢一些。截至2021年上半年,福斯特累計出貨雙塗型含氟結構背板約1.5億平米,使用客戶超過50多家,累計安裝了約25GW的電站。

與此同時,福斯特也在擴大產能,正加快嘉興基地年產1.1億平米光伏背板項目建設。

在感光幹膜領域,該公司同樣在積極籌建廣東江門年產4.2億平方米感光幹膜項目和年產2.4萬噸堿溶性樹脂項目,助力實現感光幹膜的進一步國產化替代,並積極向Mini-LED領域拓展。

目前,該公司自主研發的感光幹膜產品已經順利導入深南電路、深聯科技、景旺電子等内資大型PCB企業。

不過,福斯特的股價在最近兩三年上漲幅度較大,相關的投資風險也需要留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享