编者按

作为动力电池电解液核心材料——六氟磷酸锂,正在经历一波波的涨价潮,市场报价数据从2020年7月最低不足7万元/吨,到2021年6月突破30万元/吨,7月突破40万元/吨,8月已经突破45万/吨,强势上涨的背后逻辑是什么?在上下游产业链中所处什么位置?市场前景多大,以及行业壁垒多高?六氟磷酸锂的崛起能够带来哪些投资机会?六氟磷酸锂概念股谁更有发展潜力?

财华社《六氟磷酸锂》专题的第一篇文章《六氟磷酸锂“火热来袭”|一波波涨价潮席卷而来,谁将在浪尖起舞?》围绕六氟磷酸锂的价格上涨、游产业链、市场前景方面的问题进行了解答。

第二篇文章《六氟磷酸锂“火热来袭”|脱胎换骨的延安必康,为啥成为“新宠”》分析了一只新秀——延安必康股价大涨的原因。

第三篇文章《六氟磷酸锂“火热来袭”|乘风而起的永太科技,重返高景气》,分析了永太科技连续创新高的逻辑。

面对六氟磷酸锂的价格频频上涨,有些氟化工企业坐不住了,心动了。

三美股份(603379)原本是氟化工起家,做制冷剂的,近半个月以来股价也是呈现连续上涨的态势,9月7日以30.26创下2021年度的新高。

要知道,就在前一晚即9月6日晚公司还发布公告称,公司董事、副总经理吴韶明、财务总监施富强减持计划实施完毕,共减持公司股份约168万股,减持股份占公司总股份为0.28%。

高管减持的负面消息并没有对第二天(9月7日)的股价走势造成利空影响,反而刺激了股价涨停。这或许与9月6日的另一份股东增持公告有关,公告原文是:2021年9月6日,公司收到控股股东胡荣达先生《关于增持三美股份股票计划实施结果的告知函》。截至2021年9月3日,控股股东胡荣达累计增持金额约1亿元,累计增持三美股份A股股票约568万股,占公司总股本的0.93%,相关增持计划实施完毕。

大股东的增持短时间内抵消了高管减持引发的恐慌情绪,还增强了信心。但,这并非是其在二级市场涨势喜人的主要原因。

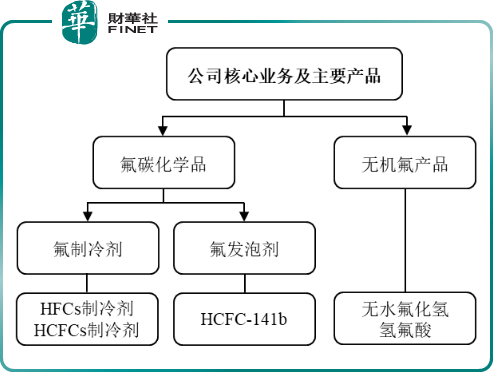

三美股份主要从事氟碳化学品和无机氟产品等氟化工产品的研发、生产和销售。公司氟碳化学品主要包括氟制冷剂和氟发泡剂,其中氟制冷剂主要包括HFCs 制冷剂和HCFCs 制冷剂,主要用于家庭和工商业空调系统以及冰箱、汽车等设备制冷系统,业务架构图如下所示:

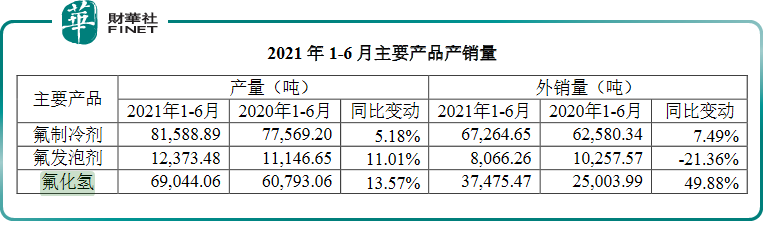

三美股份2021中报显示,公司主营收入17.68亿元,同比上升24.46%,其中氟制冷剂作为主打产品,创造了12.91亿元的收入,占总收入的比重为73.02%;其次是氟化氢,创造了2.77亿元的收入;最后是氟发泡剂产品,创造了1.33亿元的收入。

氟制冷剂的量价齐升是公司营收业绩增长的主要原因,价格方面,销售均价由2020年上半年的1.67万元/吨的升高到2021年上半年的1.92万元/吨,同比增长了15.36%;销量方面,公司的氟制冷剂在2021年上半年的销量为6.73万吨,同比增长7.49%。

中报营收虽增长,但归母净利润1.41亿元,同比下降18.06%;扣非净利润1.45亿元,同比下降1.0%,也就是说,其实,三美股份的中报业绩并不抢眼,这不是导致其在二级市场上蹭蹭往上涨的原因。

那么,导致三美股份近期在股市受追捧的诱因是什么?

极有可能是与公司切入新能源上游——锂电赛道有关。

三美股份2021年8月26日晚间公告,拟由全资子公司福建东莹投资约2.3亿元,建设“福建东莹6000吨/年六氟磷酸锂及100吨/年高纯五氟化磷新建项。投资者们看到了三美股份切入六氟磷酸锂这一领域的“蠢蠢欲动”,看到了“延安必康”的影子。

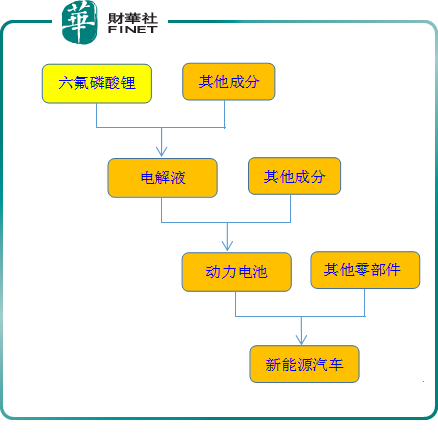

六氟磷酸锂作为锂离子电池电解质,主要用于锂离子动力电池、锂离子储能电池及其他日用电池,同时是近中期不可替代的锂离子电池电解质。而锂离子动力电池主要应用于下游的新能源电动汽车、锂离子储能电池主要用于发电侧的储能领域。

锂离子动力电池目前主要分为两大类,一类是磷酸铁锂离子电池,一类是三元高镍锂离子电池,无论是哪类,都需要用得到电解液,进而用得到六氟磷酸锂。

六氟磷酸锂占新能源汽车的总成本大约为2.4%,具体在新能源汽车产业链的位置如下所示:

前文提到,六氟磷酸锂的市场报价出现火山喷发式的增长,2021年6月突破30万元/吨,7月突破40万元/吨,8月已经突破45万/吨,再来看看制冷剂的售价是1.92万元/吨,一个天上,一个地下。而且,相对于传统的制冷剂、发泡剂,六氟磷酸锂这一产品抗周期比较强,理由是当下新能源汽车处于高速发展阶段,普及率连月上升,这也是造成上游原材料频频涨价的动力所在,只要下游的需求旺盛不减,那么六氟磷酸锂的价格回调的可能性并不大,因为处于环保政策与生产线的掣肘,供给端的整体放量比较缓慢。

尽管制冷剂近期价格受上游成本推动及下游产业链共振,价格出现了回暖与反弹。但无论是价格上升空间,还是抗周期性,六氟磷酸锂均比制冷剂有优势,这样经过一番对比之后,三美股份当然会“心动”地在六氟磷酸锂领域发力。

三美股份作为传统的氟化工企业,切入这一赛道,具有天然的优势与很强的可操作性,可以说是易如反掌。

如何切入?

在该专题之前的文章中提到过,目前工业化的主流制取六氟磷酸锂方法为氟化氢溶剂法:是将卤化锂溶解在无水氟化氢中,再通入高纯PF5气体进行反应,生成六氟磷酸锂晶体,再经过分离、干燥得到六氟磷酸锂产品。

三美股份的主要产品里面恰巧就有氟化氢这一产品,公司现有无水氟化氢产能13.1 万吨,主要作为配套原料用于公司氟制冷剂和氟发泡剂的生产,在满足自用的前提下对外销售。

只要按计划调整氟化氢的战略用途,作为原材料供应到六氟磷酸锂的生产线上,这对三美股份可以说是信手拈来。

除了攻打电解液的电解质这一新的领地,三美股份还把目光锁定到了电解液添加剂这一细分赛道。

三美股份与江苏华盛锂电材料股份有限公司合资的浙江盛美锂电材料有限公司目前正在开展双氟磺酰亚胺锂(LiFSI)一期项目建设。这家华盛锂电目前正在冲刺IPO,有兴趣的朋友可以关注财华社的这篇往文——《【IPO前哨】背靠天赐材料与比亚迪,华盛锂电欲做“电解液添加剂一哥”?》

合资公司盛美锂电由华盛锂电持股51%并控股;三美股份持股49%,为联营企业。

双氟磺酰亚胺锂可作为锂离子电池电解液添加剂,应用于可充电锂电池的电解液中,能有效降低形成在电极板表面上的SEI层在低温下的高低温电阻,降低锂电池在放置过程中的容量损失,从而提供高电池容量和电池的电化学性能,也可以作为一次电池用电解质使用。

到这,我们不难发现,三美股份在锂电上游的野心蓬勃,瞄准了电解液的两大核心成分电解质与添加剂。

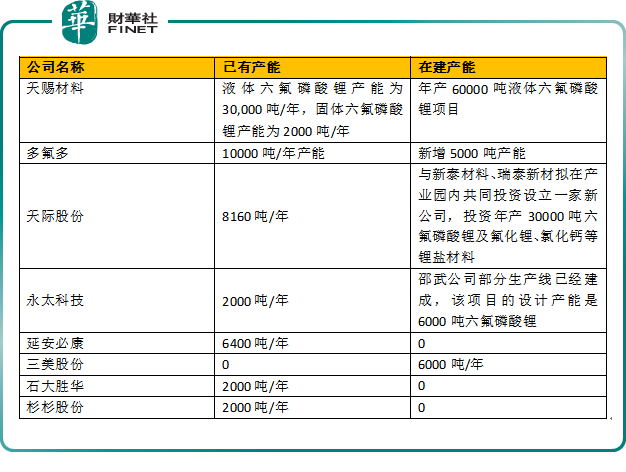

公司与日本森田的合资子公司三美森田新材料2 万吨/年蚀刻级氢氟酸项目一期1 万吨已建设完成并于2019 年底试生产,2021 年逐步放量,未来还有2 万吨扩产计划。而氢氟酸产能的扩建与下游六氟磷酸锂产能的扩建一脉相承。目前上市公司关于六氟磷酸锂的产能布局如下所示:

需要警示的是——虽然锂电上游原材料的红利诱人,三美股份试图分一杯羹也是“识时务者为俊杰”的表现,虽然沾上了锂电概念,但是公司的主要战场短时间内依然是制冷剂方面,这与“根正苗红”的多氟多、天际股份还是有一定区别。

结语

面对六氟磷酸锂的价格利好,有相关概念的天赐材料、多氟多、天际股份、永太科技、延安必康、三美股份股价表现抢眼,那么,下一家会是谁呢?

作者 慧泽李

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享