8月份以来,水泥板块强势崛起,个股表现亮眼。

近一个月,华新水泥(600801.SH)涨幅超48%,上峰水泥(000672.SZ)涨幅近40%,塔牌集团(002233.SZ)涨幅近35% ,四川双马(000935.SZ)涨幅近27%,天山股份(000877.SZ)涨幅近25%。

9月13日,水泥板块再度走高,截至发稿,上峰水泥盘中涨停,华新水泥、塔牌集团、万年青、福建水泥、西藏天路、海螺集团等纷纷跟涨。

那么,近期水泥板块为何轮番大涨?

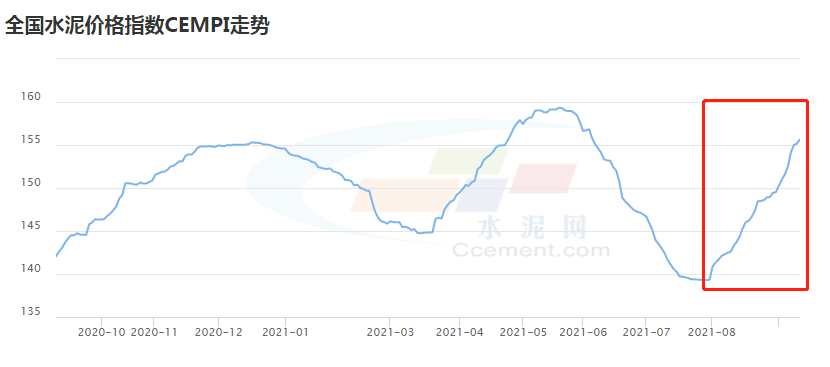

01 各地水泥价格回暖

刺激水泥概念股反弹,最直观的数据莫过于7月底以来国内各地水泥价格回暖。

8月份以来,各区域水泥价格均出现不同幅度的上涨。据中国水泥网行情中心数据,上周全国超半数的省份中水泥价格出现上涨情况,主要集中在南方地区。

具体来看,湖北十堰地区9月4日起上调水泥价格30-50元/吨;广东粤东地区上调水泥价格30元/吨,粤北及珠三角、粤西地区上调袋装水泥价格40-50元/吨;广西河池地区9月3日起上调水泥价格50元/吨;浙江、安徽、重庆等地也相继发布涨价通知。

02市场供需两旺

水泥价格的上涨关键在于水泥的市场需求增加。

水泥作为国民经济建设中的传统建筑材料,是典型的投资拉动型行业。今年前7月,因受疫情、洪涝自然灾害,以及房地产承压等因素影响,新基建投资和房地产投资进度放缓,增速不及预期。简而言之,今年前7月水泥市场供过于求,导致水泥价格下跌。

进入8月份,全国水泥市场逐步走出洼区,需求持续回升。从需求端来看,7月30 日中共中央政治局召开会议指出,要加快推进“十四五”规划重大工程项目建设;与此同时,今年8月以来政府债券发行进度明显提速。政策推动,基建增长预期明确一定程度上增加了市场对需求的信心。

在供给端,前期水泥原料上涨,导致水泥厂商利润下滑,增产意愿下降,全国水泥库存有所回落,促进水泥价格逐渐回升。

国盛证券认为,随着需求的季节性回升,以及错峰等行业自律手段和局部限电的供给侧约束,前期价格回落幅度较大的区域价格持续反弹,水泥价格延续上升节奏。

03原料价格持续上涨

煤炭是水泥行业重要的原燃料,2021年上半年,国内煤炭价格持续上涨,数据显示,今年上半年,动力煤均价816.5元/吨,较去年同期542.8元/吨,同比上涨50.4%。

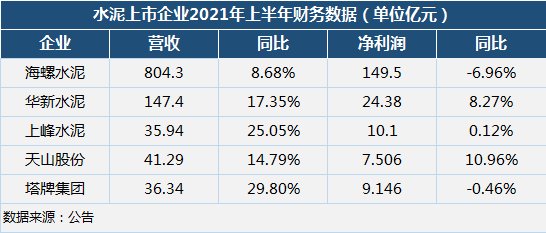

煤炭价格持续上涨,水泥厂商成本压力加大,盈利下滑明显。以市值最高的海螺水泥为例,2021年上半年,该公司实现营收804.3亿元,同比增长8.68%,净利润实现149.5亿元;尽管是“水泥一哥”,但净利润还是下滑了7%。

华新水泥营收同比增长17.35%,净利同比增长8.27%;上峰水泥营收同比增长25.05%,净利同比增长0.12%;天山股份营收同比增长14.79%,净利同比增长10.96%;塔牌集团营收同比增长29.8%,净利同比下降0.46%。

今年上半年,水泥公司的销售毛利率差异较大,且毛利率均有所下降。上述公司毛利率分别为27.8%、36.87%、46.79%、34.32%、38.54%。其中,塔牌集团毛利率下降达8.73个百分点。

总体来看,今年上半年水泥上市公司营收均有所增长,但盈利情况欠佳,水泥厂商多呈现出“增收难增利”的状况。

中国水泥网相关人员指出,煤炭作为水泥生产的最大成本要素,今年以来波动幅度较大,且处于高位,预计下半年煤价仍将居高不下,水泥企业生产成本将继续承压,利润或难以追平去年。

04未来的预期

展望后市,不少行业人士认为,“金九银十”是传统基建需求旺季,水泥市场需求有望持续拉升,预计水泥板块也将持续回暖。

民生证券研报称,随着下半年财政政策的推进,及需求旺季的来临,看好财政政策发力下基建端水泥需求的复苏。

国盛证券认为,中长期来看,碳中和背景下随着相关政策的出台落地,产业政策和供给约束或持续趋严,有利于提升行业盈利中枢和稳定性。当前板块市净率和市盈率等相对估值尚处历史低位水平,推荐业绩确定性强,中长期产业链延伸有亮点的企业。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享