身披锂电正极概念的长远锂科(688779.SH)自2021年8月11日登陆科创板以来,近一个月在二级市场的表现“平淡无奇”,上市首日的收盘价为23.17元,后来最高的时候冲到31.99的位置,截至9月10日,长远锂科收盘价为29.9元。

我们知道,锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳几个部分组成。 正极材料是锂电池电化学性能的决定性因素,直接决定电池的能量密度及安全性,进而影响电池的综合性能。在锂电池中的产业链位置如下:

也就是说,长远锂科所处的赛道——正极材料在锂电概念股中的位置是不必多说的。

同是科创板,又同是锂电正极概念股,我们再看看容百科技(688005.SH)的上市表现:在2019年7月22日上市当日的收盘价为49.53元,上市后的一个月内最高冲刺到67.20元,如今容百科技的历史最高记录是152.49元,坐实百元股的位置。

长远锂科表现不佳的原因或许与其较低的市占率有关。西部证券的研报援引的数据显示,2020 年容百科技和天津巴莫在中国高镍三元材料市占率分别为59%、24%,在市占率上拥有明显优势,长远锂科的市占率为7%。

整个新能源汽车的前景是明朗的,进而增强了上游的锂电池、正极材料厂商的前景确定,正极行业虽整体向好,但是内部的成员的命运却未必相同,任何板块的龙头顶多是一两个,龙头企业毫无疑问会成为香饽饽,像长远锂科这样的非龙头、次新股,未来的命运会如何?

长远锂科未来能否在二级市场走出容百科技那样的绚丽轨迹,还是会长期保持温水煮蛙万吨状态?

01 发展历程&股权结构

长远锂科全称为湖南长远锂科股份有限公司,由长沙矿冶研究院于2002年筹建,长沙矿冶研究建于1955年,建设目的是为发展我国金属研究工作,提高科学技术水平;先后归属中国科学院、国防科工委、冶金工业部、国家冶金工业局,后转製为中央直属大型科技企业,归属国务院国资委管理。

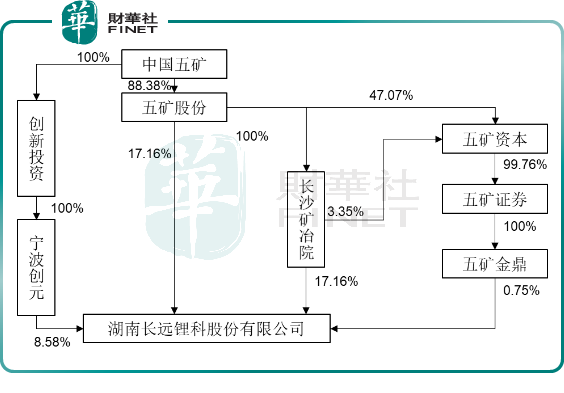

2009年10月,经国务院批准,通过国有资产无偿划转方式,整体并入中国五矿集团,成为五矿集团的全资子公司,几经兜转后总算尘埃落定。

2019年4月,由五矿、长沙矿冶院等14 家法人作为发起人,将长远锂科整体变更设立股份有限公司,至此公司控股股东变为五矿股份,实际控製人为中国五矿集团,这一波操作可以说是为如何的上市先铺路。根据招股书的披露,目前公司的股权结构如下所示:

论成立时间点,其实要比容百科技(2014年成立)等要早,但是没有像容百这样的民营企业经历过市场经济的风吹雨打,长远锂科更像是在温室中安逸绽放的花朵。

当然,背靠五矿集团这样的大树,好处自然也颇多,尤其是在原材料端的供应方便。中国五矿金属矿产资源储量丰富,境外矿山遍及亚洲、大洋洲、南美和非洲等地,拥有巴新瑞木镍钴矿等全球一流矿山,满足了长远锂科对原材料硫酸镍的需求。

02与宁德时代的“微妙关系”

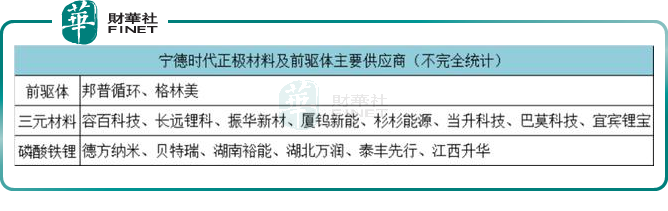

相对于五矿集团,长远锂科与宁德时代的关系更加值得解读。二者在产业链上下游交织,微妙十足。简单来说就是,长远锂科从宁德时代那大量采购三元前驱体等原材料,生产好的三元正极产品又出售给宁德时代,有点给宁德时代代加工的意味。

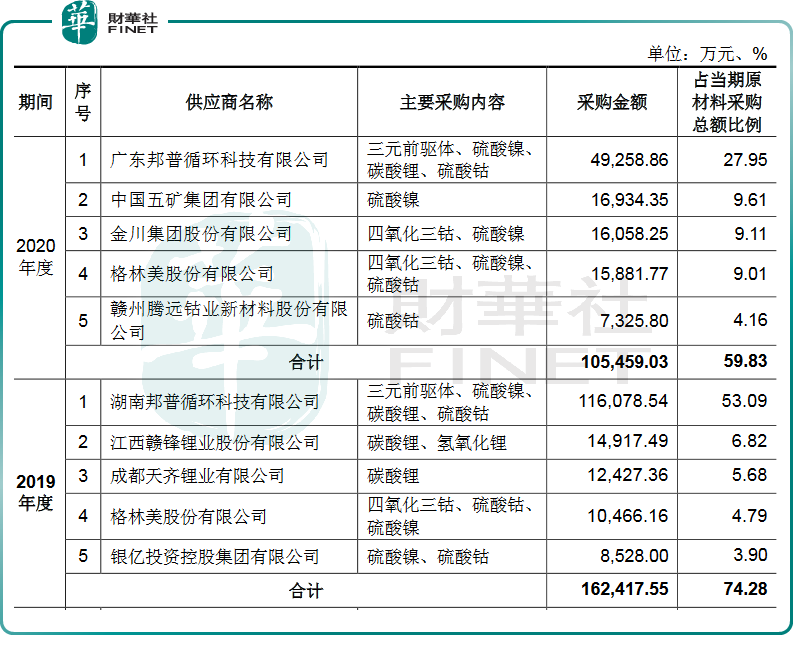

2019年,长远锂科的供应商中,占比最多的是湖南邦普,占比高达53.09%,这家公司是广东邦普的全资子公司,而广东邦普是宁德时代时代的控股子公司。

2020年,依然如此,广东邦普在长远锂科的采购金额中占比27.95%,格林美占比9.91%,刚刚IPO过会的腾远钴业占比4.16%,其实宁德时代对格林美与腾远钴业均有参股,关系不一般。2020年相对于2019年,采购方面的一个变化是,长远锂科对赣锋锂业、天齐锂业的采购量降低很多,取而代之的是五矿集团、金川集团。具体如下所示:

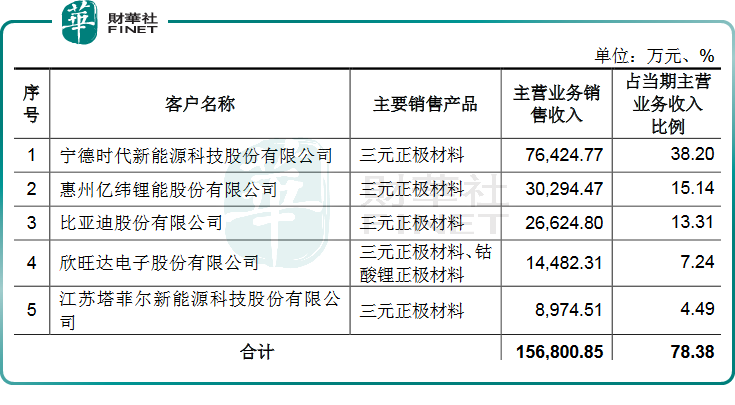

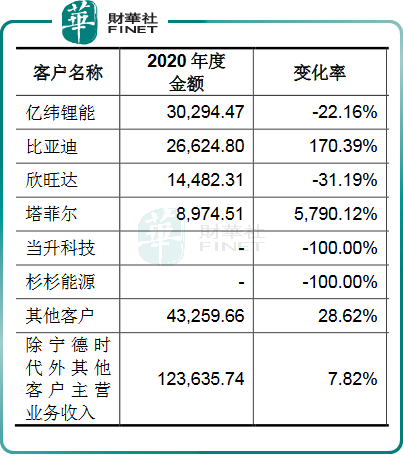

宁德时代不仅在长远锂科的上游扮演重要角色,而且在下游也是重头戏。2020年,长远锂科的前五大客户在营收中的占比情况,如下表所示:

从上表看出,宁德时代在长远锂科的营收比重占到了38.2%,其次是亿纬锂能与比亚迪。

与宁德时代的深入绑定,好处是宁德时代如今已经是一棵参天大树,背靠大树好乘凉;当然,另一方面来看,能否根据市场变化,及时搭建新的产业链关系也很重要。

另外,一个细微的变化是,在2020年的客户名单中,长远锂科已经不再向当升科技、杉杉能源(母公司为杉杉股份)供货了。之前长远锂科子公司金驰材料是专门生产三元前驱体,具备NCM523、NCM622、NCM811、NCA等前驱体的量产能力,在满足自用的前提下还对外销售给当升科技 、巴莫科技、振华新材 、杉杉能源等三元正极厂商。

严格的说,当升科技、杉杉股份也都是做正极材料的,确实与存在竞争关系。

03 业绩“抬头”

长远锂科近3年的经营业绩表现一般,根据巨潮资讯披露的财报业绩,2018-2020年公司的营收分别为26.39亿元、27.66亿元、20.11亿元,2020年的营收相比2019年下降了27.3%。

净利润方面,2018-2020年的归母净利润分别为1.81亿元、2.06亿元,1.1亿元,也是呈现下降趋势。

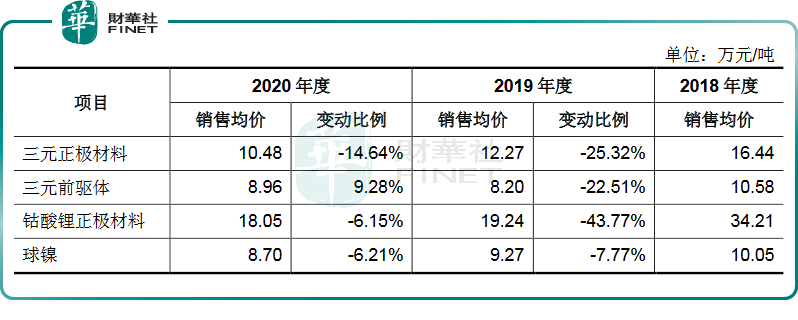

业绩下滑的原因主要是由于疫情的爆发,经营上产生两个方面的不利影响,一个是主打产品的销量下滑,一个是主打产品的售价下滑。招股书显示,2020 年度的主打产品为5 系、6 系、8 系NCM 及NCA 正极材料,合计产量为15504.01吨,合计销量为16219.80吨,而2019年的合计销量为19365.41吨;售价方面,2020年三元正极的销售均价为10.48万元/吨,相比2019年下降25.32%。

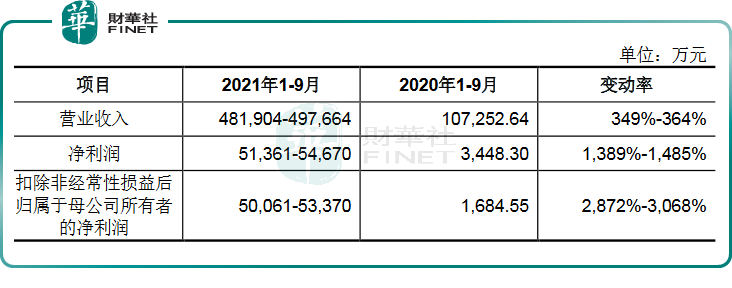

随着疫情的逐渐好转,2021年上半年业绩出现峰回路转,营收为28.49亿元,归母净利润为3.14亿元。公司在招股书披露的2021年1-9月预计业绩(未经审计)如下:

如果预计业绩能够顺利实现,公司在2021年的整体上是一个好收成,看来背靠宁德时代这棵大树有了好收成。按照这样的逻辑,长远锂科未来3年的业绩,极有可能还是依赖于宁德时代的订单。

而对宁德时代来说,目前也正处于巩固市场地位,提升寡头效应的关键时期,对三元正极材料的需求量大,长远锂科只是向其供货的一家。

容百科技2021上半年正极材料出货量2万吨以上,2021年年底产能将会超过12万吨,2025年规划产能达30万吨,远期规划产能100万吨。

当升科技2021上半年正极材料出货量1.89 万吨,具备 3.4万吨正极材料产能,在建产能 1万吨,拟募资不超过 46.45亿元投入三个项目,其中常州二期约 20亿(总投资约 24.7亿元),建设年产 5万吨 NCM811产品产线;海门四期约 7.6亿(总投资约 11亿元),建设年产 2万吨 3C 数码类正极产品产线;常州锂电新材料研究院约 5亿(总投资约 5.6亿元)。

天津巴莫2020年正极材料出货量2万吨。

长远锂科2019年正极材料出货量为2.2万吨,2020年三元材料出货量为1.6万吨,根据1-9月的业绩预告可推测,2021年的出货量有望出现好转,但能否超越容百科技与当升科技,将决定其在二级市场的表现能否走出一道美丽的弧线。

9月13日,长远锂科在投资者互动平台表示,公司目前满产满销、运营稳定。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享