今年是服装行业值得铭记的一年,两个因素的共振,推动了国货服装品牌回到较高的景气度。

一方面,今年上半年国内消费全面复苏,在去年低基数下,服装行业趁势进行内功修炼,为业绩增长奠定了基础;另一方面,在各大服装品牌不断提升品质的背景下,国人对国货服装的消费热潮不断增强。鸿星尔克在7月郑州洪灾中的“慷慨解囊”,更是激发了国人对国货的“野性消费”。

从上半年的经营数据看,我国服装行业已走出去年同期被“虐哭”的阴霾。统计局数据显示,今年上半年,服装鞋帽、针纺织品类商品零售额6738亿元,同比大幅增长33.7%,远高于同期社会消费品零售总额23%的增速。

业绩股价双丰收,净利率飙升

截至目前,港股及A股服装上市公司半年报已陆续披露完毕,大部分的企业成绩单均颇为靓丽。

根据Wind数据统计,当前港股有超过60家服装企业,A股则有约40家服装企业。

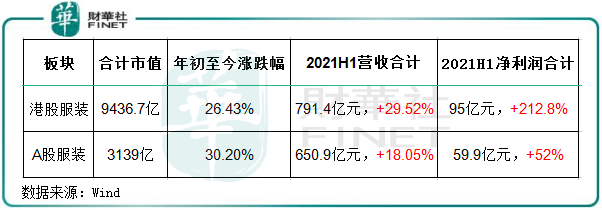

今年上半年,港股及A股服装板块迎来业绩和股价双丰收。其中港股服装板块年初至今累计涨幅为26.43%,行业营收及净利润分别增长29.5%及212.8%;A股服装板块年初至今累计涨幅为30.2%,行业营收及净利润分别增长18.05%及52%。

随着板块股价大幅上涨,港股及A股服装板块合计市值也突破1.2万亿元。

与去年不少企业净利润遭腰斩、大量店面被迫关闭以及断臂求生的惨淡景象不同,今年上半年多家服装品牌业绩迎来爆发,净利润增速远超营收增速。港股板块有李宁(02331.HK)、安踏(02020.HK)和都市丽人(02298.HK)等21家企业报告期内净利润增速超过1倍;A股板块报告期内净利润增速翻倍的数量亦达15间,其中童装龙头森马服饰(002563.SZ)上半年净利润飙升近30倍,其表示主要是受出售Kidiliz和销售恢复性增长所致。

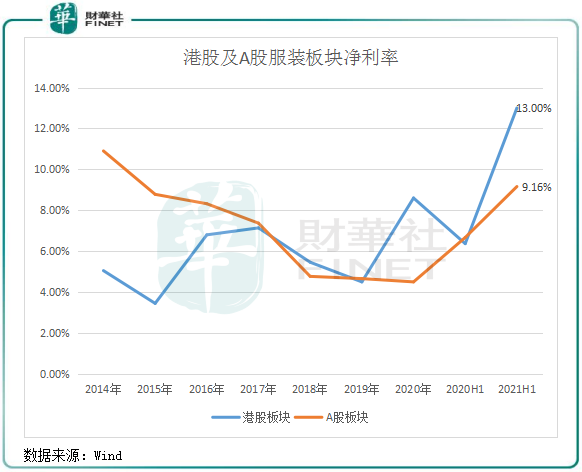

今年上半年,港股服装板块净利率为13%,较上年同期增长6.6个百分点;A股服装板块净利率为9.16%,同比增长2.5个百分点。

本报告期服装行业净利率大幅飙升,除了消费复苏外,与各大企业在品牌升级、渠道结构优化及数字化转型等方面不断提升整体运营效率有很大关系。在经历了七八年前的库存危机后,“运营效率为王”成为各大服装品牌企业纷纷追求的成功之道。

通过打通线上线下渠道和供应链,增强企业智能化和数字化转型,很多服装企业线上收入占比提升,各项费用比重有所下滑,折扣终端也持续改善,因而净利率得以提升。以休闲服饰领域的太平鸟(603877.SH)为例,太平鸟近几年改革效果明显,在收入放量、费用大幅优化的情况下,今年上半年净利率大幅提升至8.19%,同比增长4.55个百分点,同比2019年同期增长 4.09个百分点。

体育服饰大爆发,男装、女装强者恒强

按照消费性质划分,服装行业可分为四个主要子行业,分别为男装、女装、大众休闲及体育运动四大类。

该四个领域的服装子行业各处于不同的发展阶段,消费结构、消费方式和消费心理变化均有一定的差异性,导致各领域的竞争格局和增长状况不尽相同。

体育运动市场已然成为今年以来国内最为火热的服装细分领域。受“新疆棉事件”推动,以及国货崛起中体育运动品牌充当排头兵的助阵,以安踏、李宁为首的体育运动品牌强势崛起,市场集中度提升最为迅速。

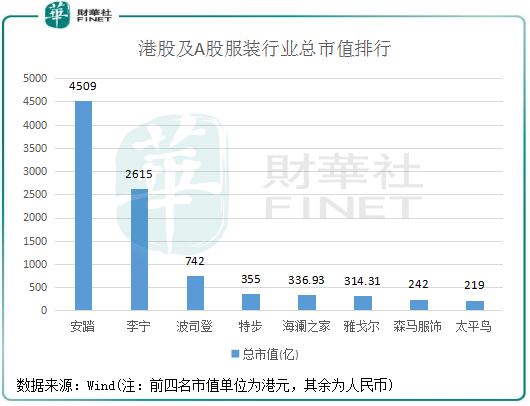

报告期内,安踏、李宁、特步(01368.HK)及361度(00361.HK)“四大金刚”营收和净利润均取得高双位数或三位数增幅,股价则成为港股服装板块最亮眼的细分领域。截止9月13日收盘,安踏市值超过4500亿港元。

值得注意的是,9月13日收盘,港股及A股服装企业总市值排名中,前四名有三名是体育运动品牌,足以看出资本市场对体育运动领域的青睐。

男装方面,男装市场是我国发展较为成熟的领域,生产、管理、营销、品牌等各个环节上都是日趋合理和完善,行业竞争格局上正向目前的体育运动市场靠拢。

我国男装市场规模超过5000亿,在这个较为成熟的庞大市场内,强者恒强的格局正在上演,中小企业来说要实现突围可谓是路途艰难。

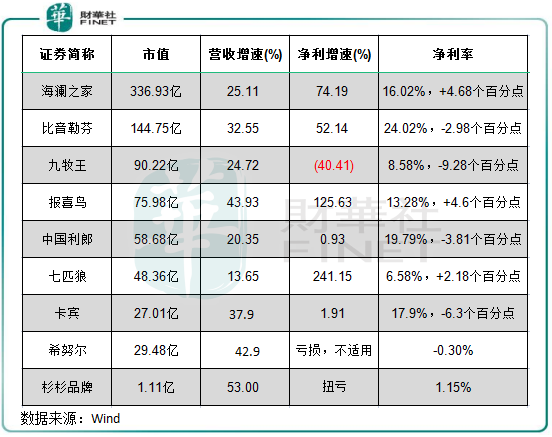

从上半年男装上市公司业绩表现来看,男人的钱也一样好赚。上半年,大部分男装企业营收和净利润均有不同程度增长。但强者恒强趋势在加速,海澜之家、报喜鸟(002154.SZ)、比音勒芬(002832.SZ)和七匹狼(002029.SZ)这几家头部企业增长迅猛。

男装一哥海澜之家不断扩充产品矩阵,将“男人的衣柜”的品牌定位延伸至“全家人的衣柜”,营收和净利润实现高双位数增幅,各子品牌也在上半年收获了良好成绩,OVV、英氏等其他品牌合计实现收入8.61亿元,同比增长35.92%。产品组合优化,也提升了报告期内海澜之家毛利率及净利率。

男装行业利润增长越来越多地体现在头部企业,预计未来头部企业的市场集中度将进一步提升,行业分化也将愈加明显。

但同时,一些老牌男装仍尚未走出泥潭。如希努尔(现更名为“雪松发展”)难挡市场冲击,其开启了旅游业务的拓展,并一步步剥离服装业务。今年上半年,希努尔亏损353万元,仍未实现盈利。

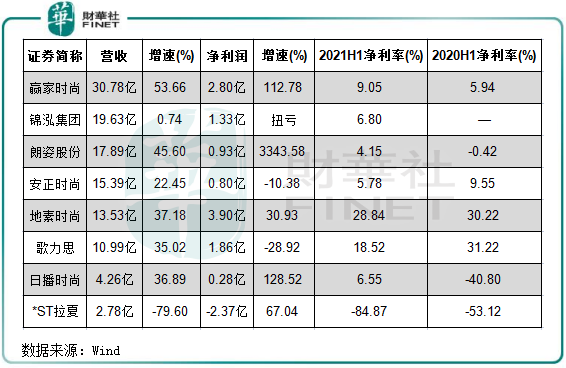

女装市场规模更为庞大,同时也是竞争最为激烈的领域,呈现多、小、散的格局。在残酷的竞争重压下,头部企业紧跟消费升级趋势,纷纷进军中高端女装或轻奢女装市场,以在内外品牌“乱斗”中保证盈利能力和抢占市场份额。根据Euromonitor数据,2020年我国女装市场中高端女装零售额占比达22.9%,四年时间提升0.5个百分点。

赢家时尚(03709.HK)、朗姿股份(002612.SZ)、地素时尚(603587.SH)等女装企业近年来中高端女装业务销售突出,其中朗姿股份时尚女装业务上半年收入增幅高达60.55%,带动总营收增长45.6%。

而拉夏贝尔(06116.HK)已经连续三个会计年度(2018年-2020年)扣除非经常性损益的净利润为负值。数据显示,2021年上半年,公司实现营业收入2.78亿元,同比大幅度下降近8成;上半年净亏损约为2.4亿元,仍未能扭亏为盈。

大众休闲服装上市公司以太平鸟(603877.SH)、森马服饰(002563.SZ)和美邦服饰(002269.SZ)为主,太平鸟和森马服饰这两家头部企业上半年业绩大幅复苏,盈利能力快速提升。通过聚焦时尚服饰,加码线上零售,该几家企业品牌力和产品力明显提升。

总结:我国服装市场的各子行业均处于不同的发展阶段,但消费升级趋势下高品质成为各大品牌纷纷转型的方向。“新疆棉事件”以及国货崛起背景,表明我国服装市场活力不减,在对阵国际品牌中,产品力和品牌力提升显著,消费者越来越愿意为品质和品牌的产品支付溢价。

从上半年服装行业的业绩和经营数据来看,各子行业的龙头企业竞争力不断增强,规模型品牌已经形成了从高端到大众全覆盖的完整的产品矩阵,并逐渐赢得了国人的认同。这也是国货与国际品牌站在同一舞台上角逐国内大市场的苗头,在这弱肉强食的时代,优质的子行业企业值得我们继续关注。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享