集装箱船队规模位居亚洲第一的中远海控(601919.SH, 01919.HK),今年股价表现大放异彩,一度大涨逾1.7倍,达到33.40元人民币的高位水平,这与其极其优异的业绩表现有关。

2021年上半年,该公司的扣非归母净利润同比增长4096.43%,达到370.2亿元人民币,主要得益于集装箱航运市场的持续向好。其中,该公司的集装箱航运业务板块收入同比增长90.59%,至1364.38亿元人民币,毛利率较上年同期提高了29.65个百分点,达到38.29%。

全球需求激增但疫情影响全球供应链,导致运价大增。据克拉克森的数据,8月份全球航运业的日收益创下13年新高,达到3.74万美元,而且克拉克森航运指数连涨11个月,创下历史最高连涨纪录。

其中集装箱船运增速最猛,主要因为空箱难返以及疫情令集装箱处理周期大幅延长,而商品需求却前所未见大增,导致集装箱“一箱难求”频现,大幅抬升了集装箱运价。

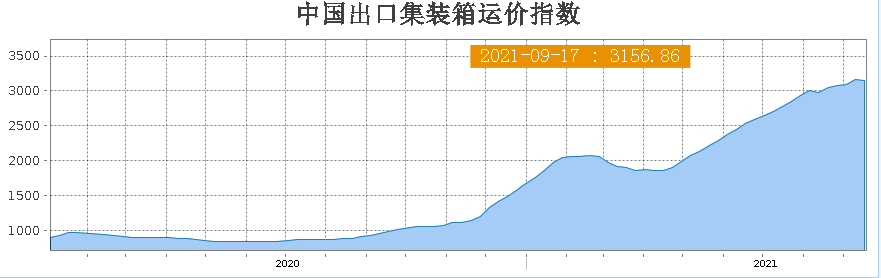

上海航运交易所的数据显示,2021年9月17日中国出口集装箱运价指数(CCFI)报3156.86,是年初时的一倍,见下图。

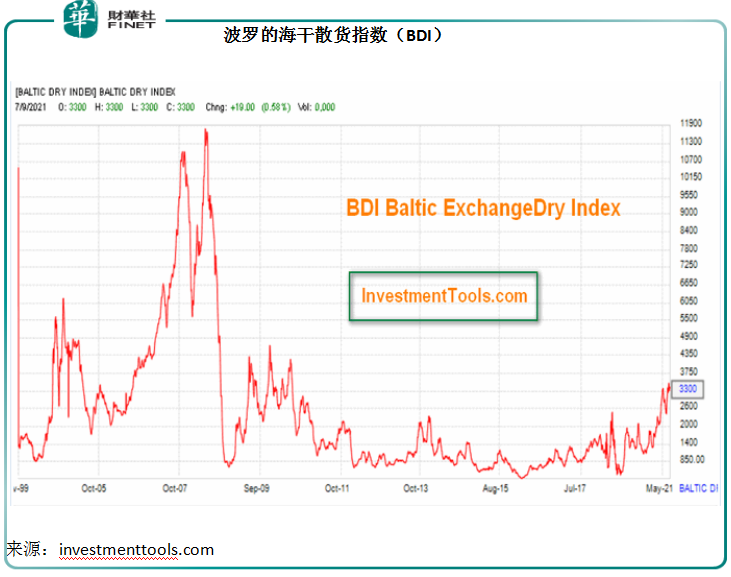

不仅集装箱船运,全球经济复苏对原材料的需求大增也带动了干散货船运价。以铁矿石为例,由于中国经济复苏速度超越预期,对钢材需求大增,铁矿石在一段时间内曾在高位徘徊。所以,原材料贸易活动飙升也带起了干散货船运需求,散货船运日租亦创下11年新高,见下图。

在此背景下,主要船东今年大赚实属意料之中,而从上文可以看到,中远海控的股价已涨了一倍。大家未免有个疑问,既然运价节节攀升,而船运周期延长,再投新船岂非好生意?

事实也正是如此。

新船订单倍增

中国船舶工业行业协会的数据显示,2021年1-8月,我国的新承接船舶订单量同比大增2.27倍,至4911万载重吨,占全球新接订单量的51.84%。

按加入船舶类型系数(反映船舶种类)的修正吨计算,前8个月的新接订单量为1767万修正吨,同比增长2.64倍,是全球新接订单量的49.63%。

截至2021年8月末,我国的手持船舶订单9147万载重吨,相当于全球总量的46.51%,同比增长26%,较2020年末的手持订单增长28.6%。按修正总吨计算,期末手持订单量为3450万修正总吨,同比增长39.79%,是全球总量的40.14%。

下游客户对于船舶的需求殷切。

以中国最大的中远海控为例:截至2021年6月末,中远海控旗下自营集装箱船队运力约303万标准箱,从集装箱船队规模来看,稳居行业第一梯队。2020年,该公司订造了12艘23,000 TEU型集装箱船舶,今年7月签订了6艘14,092 TEU型和4艘16,180 TEU型集装箱船舶的造船协议。

2021年9月2日,中远海控控股子公司东方海外签订造船协议,以每艘1.5758亿美元(折合人民币10.1923亿元)的价格合共订造10艘集装箱船(单船运力为16,000 TEU)。

包括此交易在内,目前中远海控持有新船订单合共32艘,预计于2023年至2025年陆续交付。笔者估算这些新增运力或合共达到585,272标准箱,相当于其当前自营运力的19.32%。

主要从事租赁生意的船东对船舶的需求也在增加。

例如国银租赁(01606.HK),占总收入近10%的船舶租赁板块于2021年上半年贡献收入374.337亿元,同比增长9.51%;分部利润则大增1.22倍,至19.91亿元人民币。如此理想的利润表现,对船舶的需求自然不小。该集团于上半年完成36艘船舶的交付,其中新造船13艘,二手船23艘。另外有23艘新造散货船、2艘新造集装箱船在建。

中国船舶租赁(03877.HK)于2021年6月30日的船舶组合规模(包括合营及联营公司)达163艘,其中运营船舶数由年初的90艘增加至114艘,另外还有49艘正在建造。

造船厂表现如何?

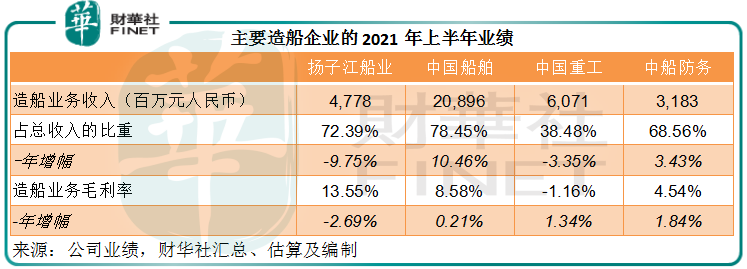

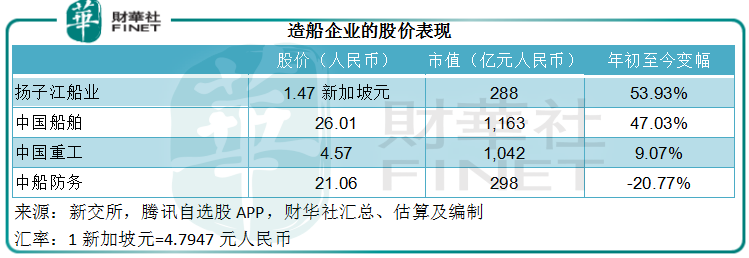

以市值超过200亿元(单位人民币,下同)的四家大型造船企业来看,这些利好因素似乎尚未反映在其2021年上半年业绩中。

见下表,市值最大的造船企业中国船舶(600150.SH)、造船或仅占其收入不到四成的中国重工(601989.SH)、中国首家上市造船公司中船防务(600685.SH, 00317.HK)以及在新加坡交易所上市的扬子江船业,2021年上半年造船业务收入增幅分别只有10.46%、-3.35%、3.43%和-9.75%。

由于造船周期一般在15个月以上,交付之后才能反映在造船企业的财务业绩中,这些订单可能要到2023年之后才会陆续体现在业绩中。

中国船舶于2021年上半年承接民品船舶订单93艘/964.44万载重吨,占全国上半年承接总量的25.22%;修船业务方面承接修船订单190艘,订单金额11.6亿元;动力业务方面承接柴油机272台/320.74万马力。

截至2021年6月30日,该公司的民品造船订单215艘/2003.27万载重吨,修船订单118艘/12.56亿元,柴油机订单641台/626.2万马力,海工装备订单2艘/68万载重吨。

中国重工于2021年上半年完工交付船舶390万载重吨,同比增长8.03%,期内民船新接订单同比大增逾3.9倍,达到179.99亿元。

扬子江船业于2021年上半年交付了23艘船舶,低于2020年上半年的28艘,不过该公司持有巨额订单。2021年8月5日,扬子江船业未完成订单金额达86.5亿美元(约合558亿元人民币),签订了创纪录的新订单额,取得新船订单112艘,合约额达到66.7亿美元(约合430亿元人民币)。

值得注意的是,该公司在公布中期业绩之后又收获新订单,到2022-2024年才付运。截至2021年9月2日,扬子江船业的有效造船订单合约有118份,总值72.1亿美元(约合465亿元人民币)。

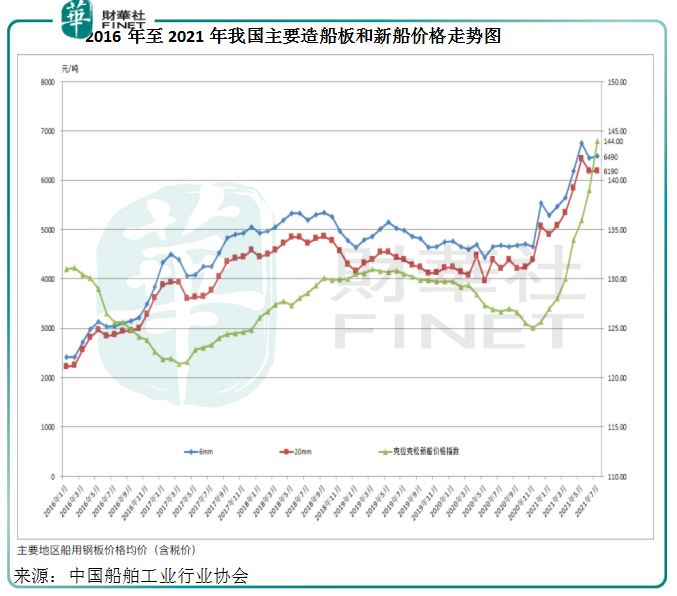

尽管造船厂们的新订单大幅上升,但是原材料价格上涨对其利润率的挤压却不容忽视。今年第1季,钢材价格上升推动造船板价格飞涨,然而克拉克森的新船价格指数却一直未见起色,这不由得让人担忧造船企业的生计。

到最近,克拉克森新船价格已显着上扬,而钢材价格稍微显示出调整迹象,见下图,或稍稍缓解业界的焦虑。

造船企业的未来盈利表现,除了上述的新船订单之外,还取决于它们在当前的大好行情下有多大的议价力——譬如将上升的成本转嫁给客户的能力。

从当前的股价来看,专注于造船业务的扬子江船业和中国船舶今年以来已累积大约50%的涨幅,并在公布中期业绩之后到达阶段高位,其后一直呈弱;而中船防务则因为业绩表现不佳,股价在年初公布第一季业绩前夕到达33.88元阶段高位后就一蹶不振。

在疫情之前,全球运力其实处于过剩状态,这也是各个运价指数长期处于低位水平的原因。疫情对供应链的影响导致了短期的物流供需不平衡。这次危机让大家反复思量全球经济互联互通的利与弊,以及当前物流链配置的脆弱性,并考虑可行的优化方案。

所以在疫情后,全世界物流链的现状可能会发生改变,对于新运能的需求未必如当前紧俏,当目前这批新产能投产后,新船的下一个周期可能要等更久,这些因素都将影响造船企业的前景。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享