9月17日,运达股份(300772.SZ)再一次封住涨停板,上涨幅度20%。自6月中旬以来,近3个月的时间,该股连续攀升,涨幅已达250%,股价也创下2019年上市以来的历史新高。

值得注意的是,在9月10日至9月16日的机构调研榜单中,共有22家公司获20家以上机构扎堆调研。其中运达股份最受关注,参与调研的机构达到113家之多。

资金的追捧,机构的调研,横盘震荡2年的运达股份,终于站在了舞台中央。那么,股价大涨的背后,逻辑是什么?

风电崛起正当时

2020年,中国风电新增装机超过70GW,已然成为全球最大风电装机市场。中国装机增速数倍于全球平均水平,新增规模在全球占据40%以上的份额。

据不完全统计,2021年年初至今风机招标总容量36.2GW,其中上半年风机招标总量31.5GW,比去年同期增长168%。在双碳背景下,风电行业发展正在加速。

风机招标的异常火爆,离不开风机价格的超预期下降。

2020年一季度风电公开招标均价约为3507元/KW,2021一季度招标均价降至2860元/KW,价格同比下降18.44%;21年6月部分项目招标风机报价区间在2300元/KW -2500元/KW,最低报价有到2100元/KW。相较于2020年的均价3600元/KW,风机降价超过30%,打破了风电成本很难下降的僵化印象。

风机降价一方面得益于2020年抢装潮后,风电零部件供应链过高的价格迎来普遍回落,整体降幅10%-20%左右。

另一方面风机大型化进程提速,推动成本降低,进而成为LCOE(平准化度电成本)持续降低的重要驱动力量。

万联证券研报称,“市场始终认为风电属于传统机械制造业,需要大量钢材,其降本空间有限,叠加今年大宗商品价格大幅上涨,市场对整个行业盈利十分悲观。实际上,风机大型化后,零部件单耗量被大幅摊薄,风机成本已经大幅下行,招标价格从2019年底4000元 /kW降至目前2500元/kW仅花了1年半时间,随着进一步大型化和核心零部件国产化,2025年可能降至1800元/kW。”

随着风机采购成本的降低,项目收益率随之提升。根据长城证券草根调研的数据,部分新投平价项目的收益率可保持在8%-10%,部分甚至超12%。

风机快速降价,风电平价迎来奇点时刻,需求放量将刺激产业进入正循环。风电正在积累质变能量,类似之前的光伏行业,即将进入“降本-放量-降本”的良性循环。

对于未来空间,光大证券认为,清洁能源基地与海上风电基地建设+风电下乡+“十四五”规划,三方面因素共同提振了对后补贴时代的风电装机预期,考虑碳中和的推进,“十四五”期间单年装机量维持50GW以上可能性较大,风电行业正迎来快速发展的机遇期。

风机领域的黑马

运达股份主营业务为大型风力发电机组的研发、生产和销售,公司背靠浙江国资委,是国内最早进入风电设备制造领域的企业之一,掌握风电机组核心策略、拥有完全自主知识产权,是国内风电领域技术最先进的企业之一。

业绩方面,上半年,运达股份实现营收50.08亿元,同比增长41.42%,实现归母净利润1.28亿元,同比增长339.5%。

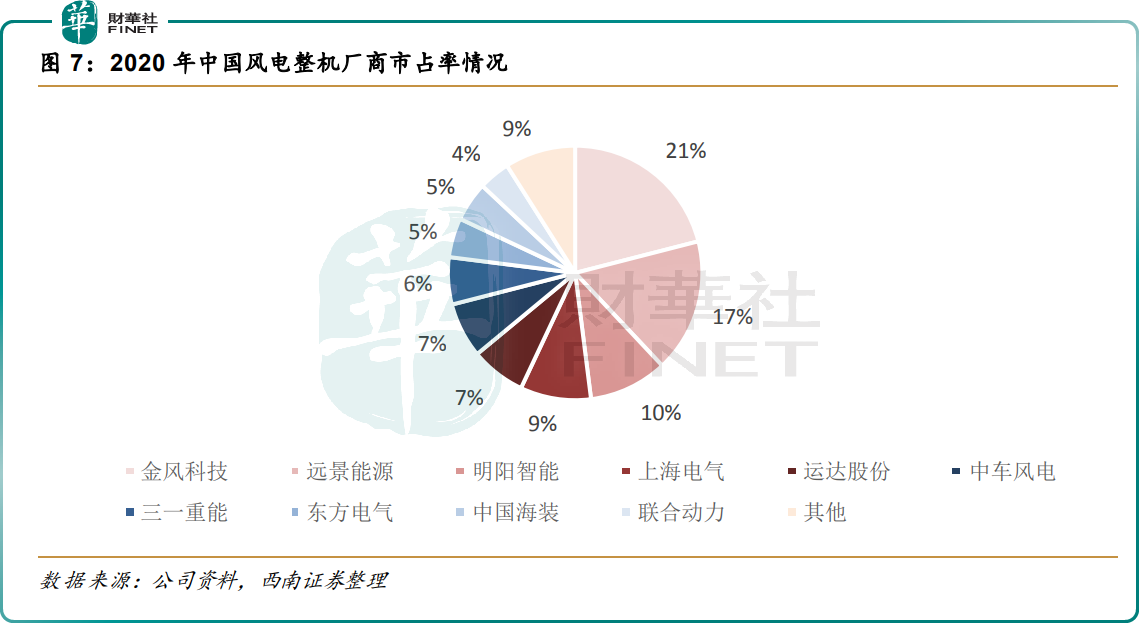

根据BENF数据显示,2020年国内新增吊装容量整机制造商排名前五名分别为金风科技、远景能源、明阳智能,上海电气,运达股份。公司排名第五,市占率稳步提升至7%。

值得一提的是,风电行业的竞争格局正发生些许变化。

2020年金风科技、远景能源、明阳智能的市场份额合计 49%,同比降低 13 个百分点。2020 年排名第四至第十的企业(上海电气、运达股份、中车风电、三一重能、东方电气、中国海装、联合动力)新增吊装容量之和相较于2019年实现 169%的增长;而2020年前三大整机制造商(金风科技、远景能源、明阳智能)的总新增吊装容量仅同比增长56%。

背后的主要原因是抢装潮带来的行业需求激增,头部风电整机制造商的订单量达到饱和,其他企业新增吊装容量大幅增长。

而运达股份有望在行业快速增长的过程中,分享行业盛宴,市占率快速提升,拉近与行业龙头的距离。

运达股份近些年发展也确实颇为凶猛,展现出行业黑马的姿态。公司装机量快速提升,在手订单充沛,业绩弹性较大。这也是其股价涨幅大的原因之一。

装机方面,2017-2020年,公司年新增装机量从 0.7GW 跃升至 4.0GW,3 年 CAGR 为 78%,增速明显高于增速高于金风科技(33%)、远景能源(53%)、明阳智能(72%)、上海电气(66%),未来有望跻身中国风电整机制造商第一梯队。

2021年上半年公司新增订单创新高,达到7.96GW,超过 2020年在手订单总和,创下历史新高。目前公司累计在手订单11.9GW。能在2020年的风电抢装潮后,依旧维持较为可观的增速,这一点足以证明公司的发展势头。

另外,公司还在快速推进“两海”战略,拓展业务布局。2021年4月,公司“海风系列”首台 7MW机组正式下线,同时 10MW+机组正在研发。2020 年公司中标越南4个项目共计 169MW。2021 年6月,公司签署了首个海外海上机组批量订单合同。

结语——

总的来说,在“碳达峰、碳中和”长远目标下,风电的战略地位突出,未来发展空间很大,作为主要整机厂商的运达股份有望长期受益。

值得一提的是,8月5日,公司第二大股东中节能科技及其一致行动人、公司第四大股东中节能实业宣布,拟合计减持不超过1983万股,占总股本的6.21%,到9月3日减持653.013万股。9月15日-17日,公司副总经理陈继河减持26万股。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享