被媒體稱為A股「光刻機第一股」的華卓精科即將登錄科創板。

9月17日,上交所發佈科創板上市委會議審議結果,北京華卓精科科技股份有限公司(簡稱「華卓精科」)首發獲通過。

該股是二次過會,此前的7月29日,華卓精科曾被科創板上市委暫緩審議,與此同時,上市委要求公司說明光刻機雙工件台的產業化前景、技術研發是否依賴清華大學等事項。

筆者注意到,在此後的第二次上會時,華卓精科的招股書已經删除了光刻機相關概念。頭頂「光刻機第一股」的光環,華卓精科在IPO之初就備受市場關注,這一概念是否存在水分?公司有哪些值得注意的風險?公司基本面情況如何?請看本文。

兩度上會為哪般?

華卓精科主要研究、開發以及生產超精密測控設備部件、超精密測控設備整機並提供相關技術開發服務,公司為國内首家,也是世界唯二可自主研發並實現商業化生產的光刻機雙工件台供應商。

在最初提交的招股書中,華卓精科將自己包裝成絕對的光刻機概念,稱公司核心產品為光刻機雙工件台,並在其核心技術基礎上開發了超精密測控裝備整機和部件等衍生產品。

光刻機工件台是光刻機的核心子係統之一,其主要功能是承載晶圓按照指定的運動軌迹做高速超精密運動並完成一係列曝光所需動作,包括上下片、對準、晶圓面型測量和曝光等。光刻機雙工件台是芯片制造IC前道光刻機的核心部件之一,可實現對準和光刻同步進行,極大地提高了光刻機的精度和生產效率。

光刻機作為半導體產業鏈的核心「卡脖子」設備,備受資本市場的追捧,二級市場幾乎是沾「光刻機」概念就漲。公司稱核心商品為光刻機核心子係統,被媒體稱為「光刻機第一股」,

但這一說法在公司初次上會時遭到了監管質疑。

7月29日,上交所科創板上市委員會2021年第51次審議會議召開,北京華卓精科科技股份有限公司(首發)暫緩審議。上市委現場詢問要求發行人代表說明光刻機雙工件台業務產業化前景;進一步說明發行人技術研發是否對清華大學構成重大依賴,發行人是否具備持續的自主研發能力。

筆者注意到,在第二次上會時,華卓精科已經删除了光刻機相關概念。

最終在表述核心技術時,華卓精科稱,公司是以超精密機電係統設計技術、超精密位移測量技術及超精密控制技術、核心算法為基礎,開發了精密運動係統、晶圓級鍵合設備、激光退火設備等多種衍生產品,並未提及光刻機。

「火眼金睛」的監管層,為何提出疑問?

監管層之所以提出上述疑問,筆者查詢原因如下:

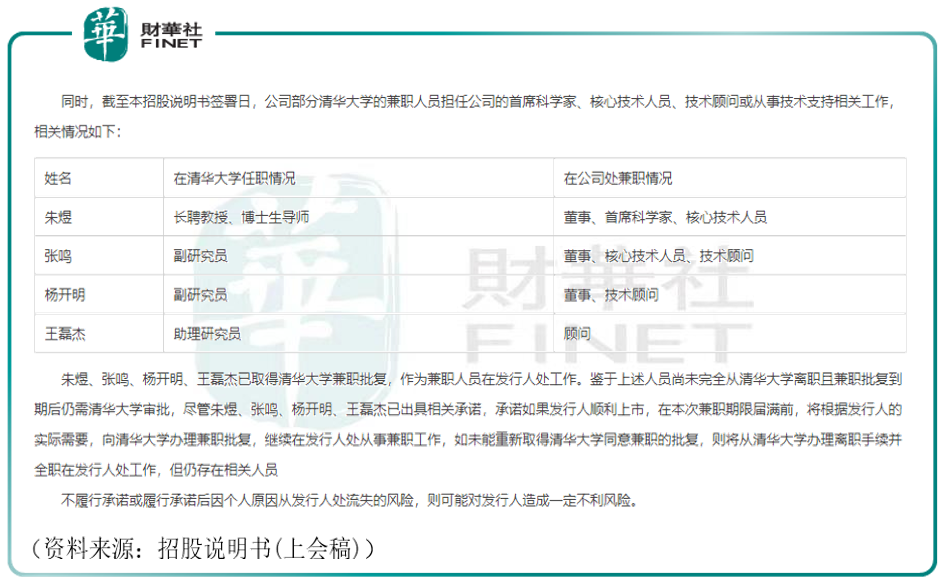

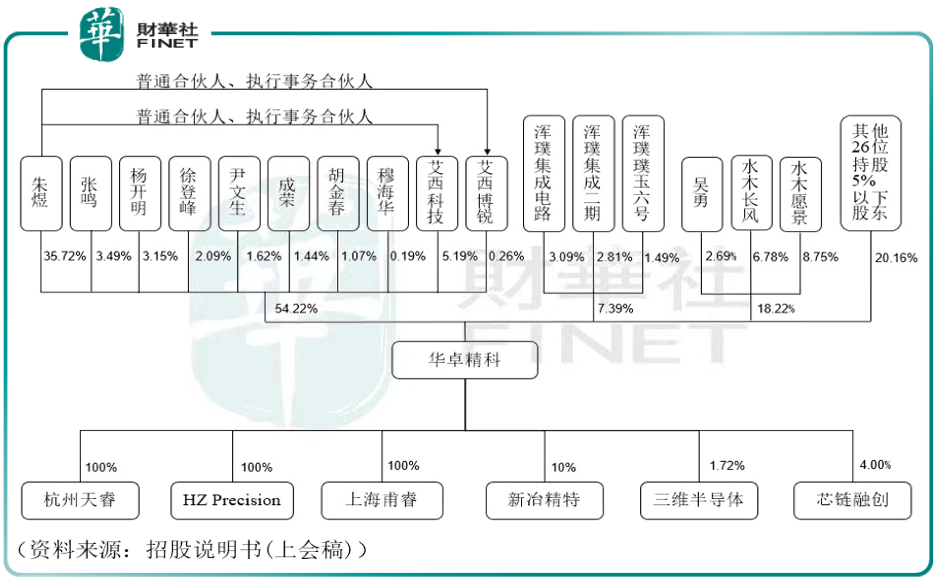

公司招股書披露,截至招股書簽署日,公司控股股東、實際控制人、公司核心技術人員、首席科學家朱煜直接持有公司8573.29萬股,佔公司總股數的35.72%。艾西科技持有5.19%股份,艾西博銳持有0.26%股份,朱煜為艾西科技和艾西博銳的普通合夥人、執行事務合夥人。徐登峰、張鳴、楊開明、尹文生、胡金春、穆海華、成榮7名股東,合計持有13.06%的公司股權,與朱煜保持一致行動關係。朱煜實際控制的股份比例合計為54.23%,為公司實際控制人。

公司不少核心技術人員來自清華,比如公司實控人、首席科學家朱煜的另一個身份是清華大學長聘教授,此外,公司其他股東如:張鳴、楊開明、王磊傑已取得清華大學兼職批復,作為兼職人員在華卓精科處(發行人處)工作。

更重要的影響在於研發方面,截至2021年6月30日,公司擁有198項專利以及1項專利獨佔使用權。公司擁有的198項專利包括發明專利148項、實用新型43項、外觀設計2項、美國專利5項。

其中,僅有35項為華卓精科單獨申請,公司與清華大學共同所有162項(筆者按:見下表,162=93+69)專利技術以及1項獨佔實施許可專利。對於共同擁有的162項專利,公司與清華大學通過協議約定了公司具有該部分專利技術的獨佔實施權,清華大學具有收益分配的權利。

對於監管層的提問,公司於9月01日公告披露《8-1-4發行人及保薦機構關於上市委會議意見落實函的回復(北京華卓精科科技股份有限公司)》,其中回復:

1、光刻機雙工件台業務產業化前景:光刻機工件台是光刻機的核心子係統之一,目前,發行人已具備小批量生產光刻機雙工件台的能力,隨著下遊客戶需求的提升,發行人生產的光刻機雙工件台數量將逐漸增加。

2、公司主要核心技術:公司以超精密機電係統設計技術、超精密位移測量技術及超精密控制技術、核心算法為基礎,通過「技術下行和輻射」的方式,開發了精密運動係統、晶圓級鍵合設備、激光退火設備等多種衍生產品(筆者按:注意,公司在此時提交的核心技術表述中,並未提及「光刻機」的事情)。

截至2021年6月30日,公司通過單獨申請、共同申請以及受讓的方式,擁有198項專利,其中發明專利148項、實用新型43項、外觀設計2項、美國專利5項。

華卓精科介紹,公司的晶圓級鍵合設備產品落後競爭對手;激光退火設備在部分指標上仍處於劣勢;精密運動係統在產品線的豐富度方面落後於國際龍頭企業;靜電卡盤在產品線構成、應用制程和應用領域等方面仍有待加強。

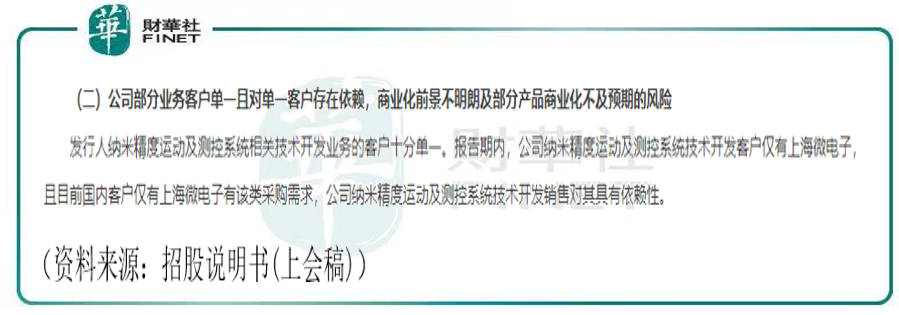

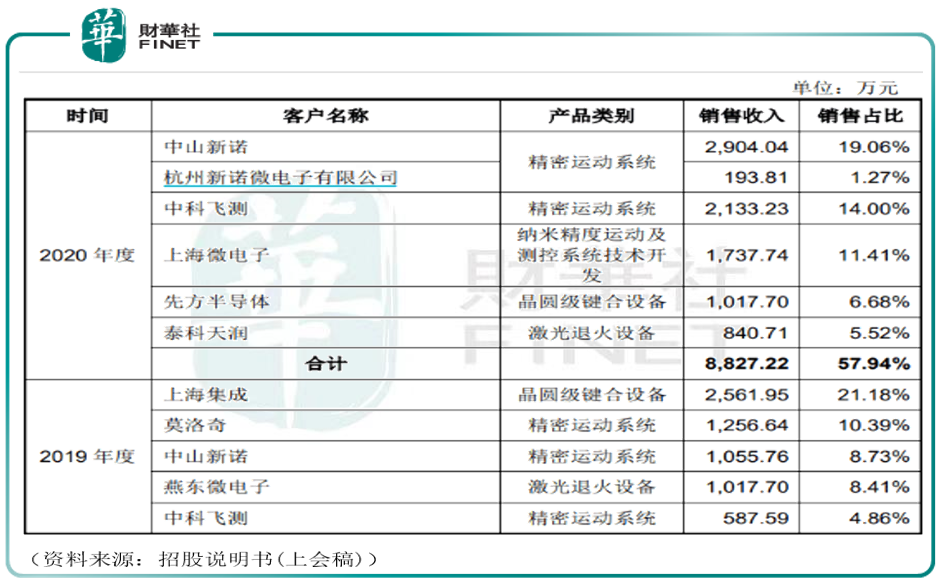

此外,華卓精科在招股書(上會稿)中披露,公司的納米精度運動及測控係統相關技術開發業務客戶十分單一,目前只有上海微電子一家,而且國内也只有上海微電子有該類採購需求。

根據披露,華卓精科2019年度和2020年度對上海微電子的業務尚在執行合同内容,未完成驗收,公司未確認營業收入。

同時,公司在9月01日的落實函回復中表示,在不考慮公司最高技術水平的光刻機雙工件台業務前提下,公司主營業務精密運動係統、晶圓級鍵合設備及激光退火設備仍然符合《關於新時期促進集成電路產業和軟件產業高質量發展若幹政策的通知》、《關於新時期促進集成電路產業和軟件產業高質量發展若幹政策的通知》、《國家智能制造標準體係建設指南(2020版)》、《制造業設計能力提升專項行動計劃(2019-2022年)》、《戰略性新興產業分類(2018)》等產業政策的支持方向。

3、與清華大學的關係以及專利問題:公司在9月10日新公佈的招股說明書(上會稿)中表示,公司為避免相關專利權利受到影響,正在與清華大學協商相關專利的解決方案;同時,根據清華大學關於知識產權的相關規定,學校師生從事學校分配的任務所申請的專利屬於職務發明,應將清華大學列為專利申請人。

公司對投資者進行風險提示道:清華大學可能據此主張公司聘請的清華大學兼職人員所參與申請的專利與發行人共有,未來如若公司聘請的清華大學兼職人員繼續參與公司新增專利申請,需要與清華大學共享相關專利權益,則會對公司獨享相關專利的權益造成不利影響,進而可能對公司未來生產經營造成不利影響。

其他值得注意的風險

除以上事件外,筆者根據公司在9月10日披露的最新招股說明書(上會稿),認為還有以下風險值得投資者注意。公司在招股說明書中提示道:

1、公司銷售收入規模較小、銷售結構尚未穩定引起持續穩定經營和未來發展不確定性的風險乃至未來經營業績大幅下滑的風險。

報告期内,公司的晶圓級鍵合設備、激光退火設備和納米精度運動及測控係統處於產品商業化初期,客戶相對較少,尚未形成規模化產品銷售,導致公司整體銷售規模較小,銷售結構尚未穩定,存在較大的變動。

報告期各期,公司銷售收入分别為8,570.92萬元、12,096.58萬元和15,234.06萬元,其中如晶圓級鍵合設備及技術開發報告期各期收入分别為200.00萬元、2,561.95萬元和1,458.94萬元,激光退火設備報告期各期收入分别為0.00萬元、1,017.70萬元和1,637.17萬元,納米精度運動及測控係統技術開發報告期各期收入795.00萬元、0.00萬元和1,737.74萬元。

公司部分產品報告期内的銷售收入尚未穩定,存在較大波動,從而引起公司的銷售結構在報告期各期發生一定的變動。如果公司未來超精密測控裝備整機及納米精度運動及測控係統等產品不能形成規模化銷售或部分產品開發不及預期,可能會導致公司的主要產品銷售收入呈現不同程度下降,從而引起公司產品銷售結構繼續發生變動,並對公司持續穩定經營、未來整體銷售規模、經營業績、未來發展造成不利影響,乃至引起公司總體經營業績大幅下滑。如果公司未來不能形成具有較強競爭力的核心產品、業務佈局和商業模式,公司存在未來經營業績及收入下滑的風險,亦會存在難以持續經營和未來發展前景較大不確定性的風險。

2、盈利規模尚小,今年上半年虧損。

報告期内,華卓精科營收有顯著增長,不過規模並不大。2018年、2019年、2020年其營收分别為8570萬元、1.21億元和1.52億元。淨利潤分别為1253萬元、1512萬元、2087萬元,研發投入比分别為30.75%、96.33%、117.24%。

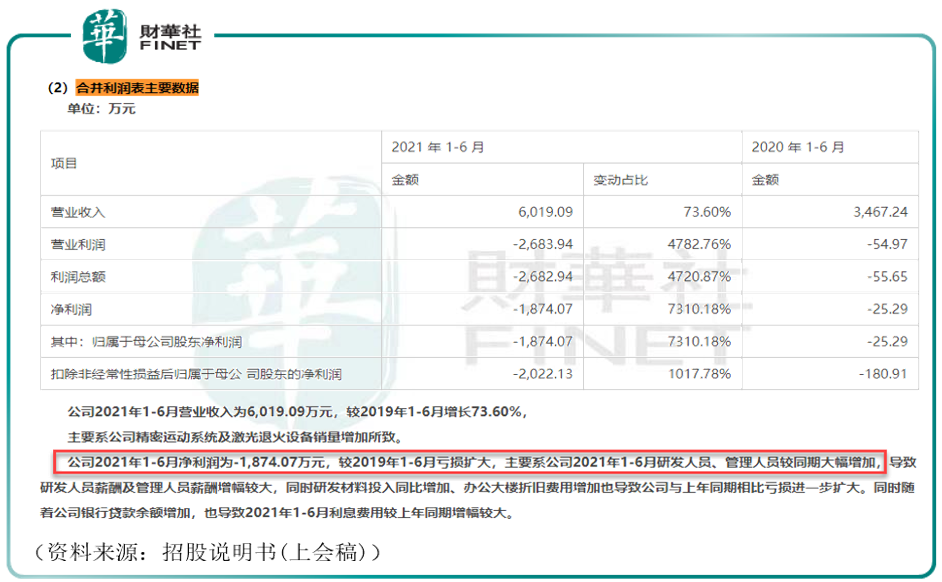

2021年上半年淨利潤-1874萬,較2019年虧損擴大。

招股書顯示,2021年1-6月營收為6019.09萬元,較2019年1-6月增長73.6%,主要係公司精密運動係統及激光退火設備銷量增加所致。2021年1-6月淨利潤為-1874萬元,較2019年1-6月虧損擴大。

虧損主要係公司2021年1-6月研發人員、管理人員較同期大幅增加,導致研發人員薪酬及管理人員薪酬增幅較大,同時研發材料投入同比增加、辦公大樓折舊費用增加也導致公司與上年同期相比虧損進一步擴大。

3、政府補助力度大,補助比營收還高。

半導體領域屬於國家大力支持的產業,政府補助力度也非常的大。報告期内,公司收到的政府補助分别為13,931.25萬元、32,136.67萬元和26,651.20萬元。公司表示,如果未來公司無法繼續享受上述政府補助,將影響公司的技術研發投入,影響公司維持技術先進性,進而可能影響公司的經營活動,對公司未來經營業績造成一定不利影響。筆者查詢報告期内的公司營收情況,2018-2020年,公司主營業務收入分别為8570.92萬元、1.21億元和1.52億元。

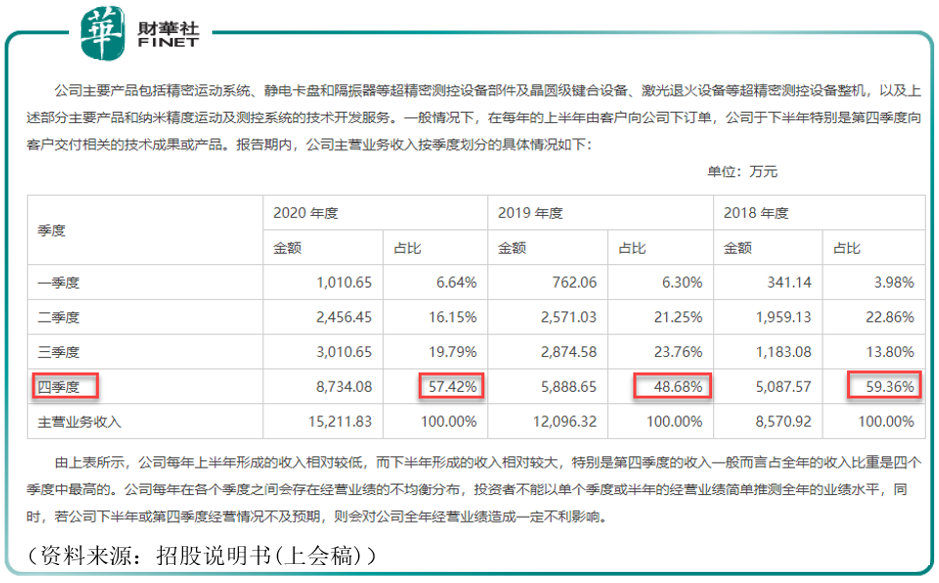

4、季節性經營業績波動的風險。

公司每年上半年形成的收入相對較低,而下半年形成的收入相對較大,特别是第四季度的收入一般而言佔全年的收入比重是四個季度中最高的(筆者按:看下表,四季度收入比重在最近三年都佔當年收入約一半)。公司每年在各個季度之間會存在經營業績的不均衡分佈,投資者不能以單個季度或半年的經營業績簡單推測全年的業績水平,同時,若公司下半年或第四季度經營情況不及預期,則會對公司全年經營業績造成一定不利影響。

公司基本面情況

上文說了一堆風險點,我們再看看公司的基本面情況。

從下遊應用領域來看,公司稱得上是一家半導體設備零部件廠商。

公司向下遊集成電路制造、超精密制造、光學、醫療、3C制造等行業内公司銷售超精密測控裝備整機及部件。公司也承擔了「IC裝備高端零部件集成制造工藝研究與生產制造項目」等國家重大科技專項。

在超精密測控裝備部件中,精密運動係統產品是最主要的營收來源,應用領域有PCB板曝光制造、8.5代LCD面板檢測、6.0代OLED面板檢測、半導體晶圓缺陷檢測等。

在精密運動係統中,公司研發並量產了覆蓋低、中、高端的定制化精密運動係統,在國產廠商中處於領先地位,打破國外廠商在高端領域的壟斷。在晶圓級鍵合設備上,公司開展混合鍵合技術與晶圓級鍵合設備的研發,打破了EV Group在國内混合鍵合領域的壟斷。公司的激光退火設備聚焦40-14nm的IC前道激光退火設備的研發。公司開發出12英寸PVD氮化鋁靜電卡盤,在一定程度上破除了國外廠商在該產品領域内的長期壟斷局面。

商業化方面,華卓精科的精密運動係統產品已進入了中科飛測、中山新諾、長光華大、江蘇影速等各個領域龍頭企業的供應鏈。公司在晶圓級鍵合設備上實現收入的客戶包括上海集成、先方半導體、東途自動化。公司已實現首台激光退火設備的生產並完成向燕東微電子等客戶交付。公司的靜電卡盤也向華創微電子等公司供貨。

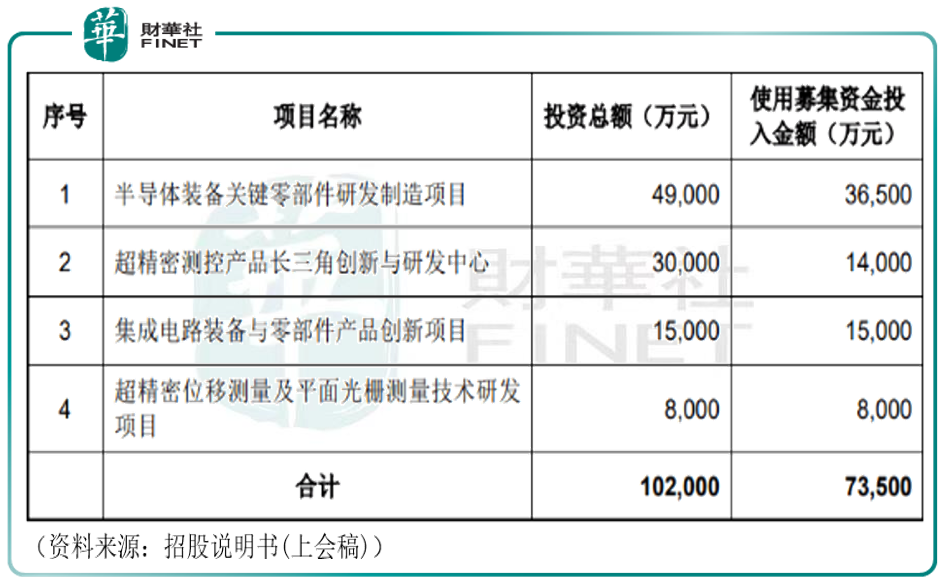

筆者注意到,衝刺科創板之前,華卓精科曾於2015年在新三板掛牌,並於2019年2月摘牌。從本次募投項目來看,華卓精科擬募集資金7.35億元,投向半導體裝備關鍵零部件研發制造項目、超精密測控產品長三角創新與研發中心、集成電路裝備與零部件產品創新項目、超精密位移測量及平面光栅測量技術研發項目。

公司股東也是投資明星雲集。股東榜顯示,本次發行前,上海半導體基金持有500萬股,佔比2.08%;中小企業發展基金持有300萬股,佔比1.25%;紅星美凱龍持有240萬股,佔比1%;招商投資持有130.95萬股,佔比0.55%;深圳招遠持有119.05萬股,佔比0.5%。

上海半導體基金即上海半導體裝備材料產業投資基金合夥企業(有限合夥),萬業企業、大基金分别持有其19.8%份額。招商投資是招商證券全資子公司,深圳招遠的普通合夥人及執行事務合夥人北京致遠勵新投資管理有限公司是招商證券的全資孫公司。

截至招股說明書簽署日,公司的股權結構如下圖所示:

小結

公司在一開始主打「光刻機」概念,但後來的招股說明書並未提及,公司向下遊集成電路制造、超精密制造、光學、醫療、3C制造等行業内公司銷售超精密測控裝備整機及部件。精密運動係統產品是最主要的營收來源,在國產廠商中處於領先地位,打破國外廠商在高端領域的壟斷。

但與此同時,公司也面臨諸多風險點,如公司實控人、核心技術人員與清華大學的關係、專利風險,以及政府補助力度大,業績集中在第四季度、全年業績波動大等風險。筆者查詢choice終端發現,目前尚未有機構對公司給出相關研報與盈利預測,讀者在投資時需注意以上風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享