集风能、特高压、新能源、煤炭等热门概念于一身的大牛股特变电工(600089.SH于9月22日突然公告称,旗下的新特能源等子公司拿下了一个协议金额超百亿的超级大单。

这则消息令不少投资者浮想联翩。9月23日,虽然该公司的股价在早盘一度大涨,但随后却一路走跌,截至收盘,最终下跌1.27%,报收26.4元/股,全天成交100.8亿元,最新总市值为980.58亿元。

不过,新特能源(01799.HK)虽然也有点高开低走,但是截至收盘,依然上涨近7%。

这笔超级大订单对相关上市公司的股价起到了一定的刺激作用,在未来究竟能给特变电工的业绩作出多大的贡献?

子公司签订超级大订单

特变电工成立于1993年2月,1997年就成功上市了。公司发展始于输变电业务,经过数十年的发展通过产品及规模的优势成长为输变电行业龙头企业;在此基础上,特变电工于2000年进军新能源行业并逐步形成了光伏风电资源开发及电站建设、以及多晶硅生产制造两大细分主业。

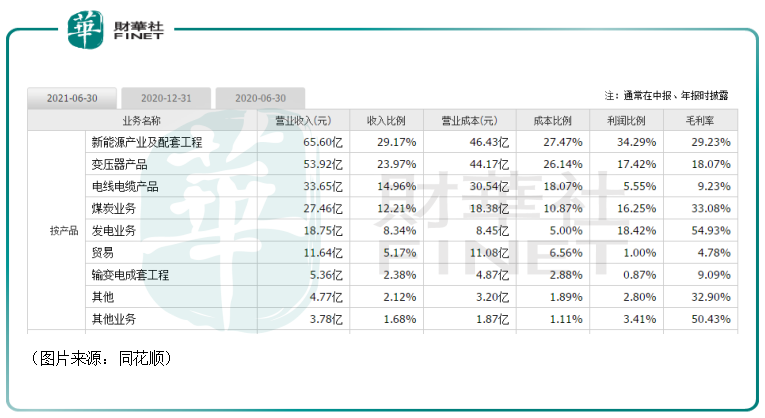

目前,该公司现在的主营业务包括输变电业务、新能源业务及传统能源业务。其中,输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售,输变电国际成套系统集成业务等;新能源业务主要包括多晶硅、逆变器的生产和销售,为光伏、风能电站提供设计、建议、调试及运维等全面的能源解决方案;传统能源业务主要包括煤炭的开采与销售、电力及热力的生产和供应。

此次签订的大单就属于该公司的新能源业务板块。

具体来看,特变电工的控股子公司新特能源股份有限公司及其控股子公司新疆新特晶体硅高科技有限公司、内蒙古新特硅材料有限公司(以下统称新特能源公司)与双良硅材料(包头)有限公司(以下简称双良硅材料公司)签署了《多晶硅战略合作买卖协议书》,双良硅材料公司将于2022年1月至2026年12月期间向新特能源公司采购原生多晶硅8.22万吨。

值得一提的是,双良硅材料公司也是A股上市公司双良节能(600481.SH)旗下的子公司,而双良节能的股价则在9月23日上涨近5%。

公告还显示,如按照硅业分会最新公布的单晶致密料成交均价测算,这次订单的协议总金额预计约人民币154.58亿元(不含税)。

不过,公告中也明确了实际的定价规则,即产品单价采取月度议价方式进行确定,买、卖双方同意在每月25日-30日前参考当期市场价格,协商确定次月订单的合作价格,并签订次月《合同执行确认单》,若双方无法就次月合同执行确认单中产品价格达成一致意见,则双方同意参考当月25日所在周的硅业分会中单晶致密料的成交均价作为单晶致密料的合作价格。

超级大单意味着什么?

实际上,这并不是特变电工签订的第一个大单。自2020年以来,该公司和晶澳科技、隆基股份、上机数控等多家下游企业签订了硅料长期采购协议。据中国证券报统计,算上此次签下的订单,去年至今,特变电工的订单总额已超过860亿元。

众所周知,2020年由于光伏产业链中硅片、电池片和组件环节均大幅扩产,而多晶硅的扩产周期以及产能爬坡期较长,导致了结构性供需错配,多晶硅价格大幅上涨。根据硅业分会,截至9月15日,当周单晶复投料价格环比涨至21.38万元/吨,已连续第六周呈上涨趋势,按年初的约8.76万元/吨测算,涨幅超过144%。

因此,下游企业为了避免硅料短缺带来的影响,签订长单锁定上游企业硅料的做法是很正常的,像通威股份、大全新能源等公司也都签订了长单。

而对于特变电工这样的上游硅料企业来说,签订大单提前锁定产能也意味着销量无忧收入高增确定性较强,而较强的业绩确定性或许也有助于公司获得更多市场资金的青睐。

不过,虽然订单的总金额看起来很多,但由于是长单,均分到每一年其实并没有太多,对于公司当年业绩的影响也没有特别的大。

例如,特变电工此次签订的大单如果以人民币154.58亿元的总额计算,那么整个订单的总额占公司2020年度经审计营业收入的比重约为35%,而协议有效期内年均执行金额占公司2020年度经审计营业收入的比重仅为7%左右。

总的来看,这份超级大单的签订也许没办法让特变电工的业绩突然间暴增,但却是一个长期利好。

特变电工前景如何?

值得注意的是,虽然特变电工的业务比较繁杂,但是硅料所在的新能源业务是该公司近些年来发力的一个重点业务板块,也为公司2020年以及2021年上半年的业绩增长做出了重要贡献。

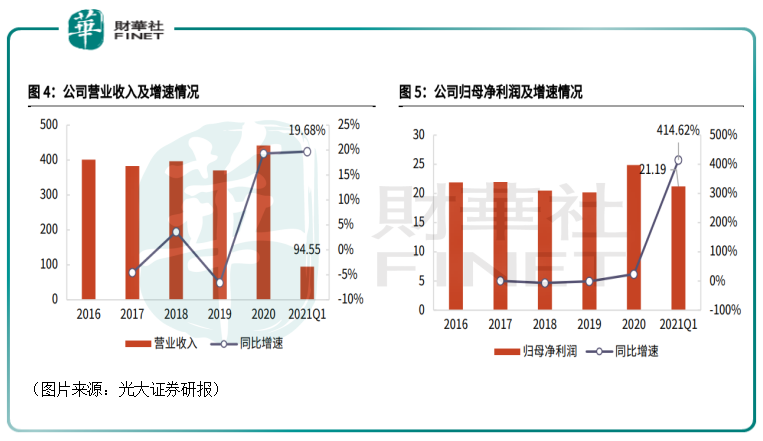

数据显示,2016年至2019年期间,特变电工的营收和归母净利润只有小幅波动,而在2020年,该公司的营收和归母净利润较此前出现了明显的增长。

2021年上半年,该公司的营收同比增长25.16%至225.31亿元,归母净利润同比增长237.64%至31.06亿元。

据悉,特变电工业绩高增长主要原因包括:多晶硅量价齐升,同时自营新能源电站规模及发电量大幅增加;输变电业务及能源业务保持稳定增长;公允价值变动增厚收益。

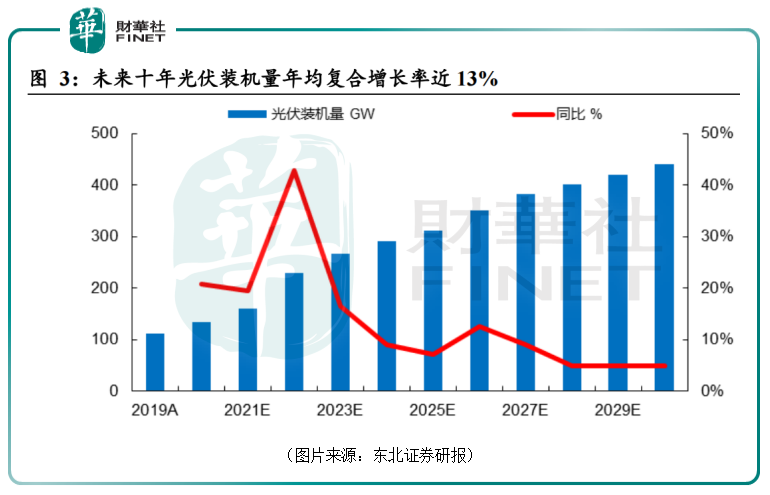

展望未来,在全球气候危机的大背景下,“碳中和”已成为全球各国的共识,光伏发电作为一种清洁能源,也受到了广泛青睐以及政策支持,预计将持续受益。

据东北证券研究人员对未来十年光伏装机量测算,预计光伏新增装机量将持续增长,期间的年均复合增长率有望达13%左右。

由此可见,特变电工的新能源业务的前景十分光明。另外,近些年来,该公司的新能源业务板块所贡献的收入在总收入中的占比也在逐渐提升。

与此同时,“碳中和”背景下对中国碳排放量提出了严格的规划,新能源装机占比提升后特高压将成为解决消纳和完善电网主网架布局和结构的核心抓手;此外,“新基建”是构建“双循环”新发展格局的核心,而特高压建设则是“新基建”支持的重点方向。

在“碳中和”和“新基建”的双重推动下特高压有望迎来新一波建设高峰。而该公司在特高压变压器产品市占率行业领先(历史中标率25%至30%),且输变电成套工程在疫情影响缓解后的海外市场亦有望重回增长态势。综合来看,特变电工的输变电业务在国内和国外的长期发展值得期待。

结语

作为在新能源多个细分领域内都有布局的龙头,特变电工的长期前景被不少投资者看好,其业绩也有望延续今年上半年的高增长。

不过,该公司的股价自2020年以来飙升了3.2倍,其中仅在最近的3个月内就累涨了1.4倍。短期股价涨幅非常大,后续或许需要留意回调的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享