人们总是对最常见的东西视而不见,电力股就是一例。

直到近日,多家A股上市公司发布公告,指因为限电而需要停产或减产,市场突然对被冷落多时的电力股青睐有加。

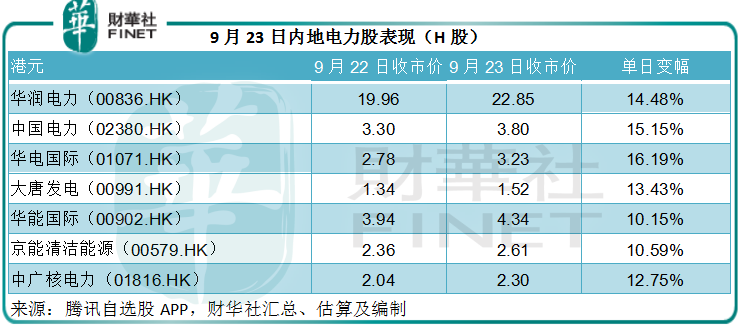

港股中秋节假期后的首个交易日,电力股大涨10%以上,其中华润电力(00836.HK)更一度大涨24%以上,中国电力(02380.HK)、华电国际(01071.HK, 600027.SH)、大唐发电(00991.HK, 601991.SH)等均有不错的表现。

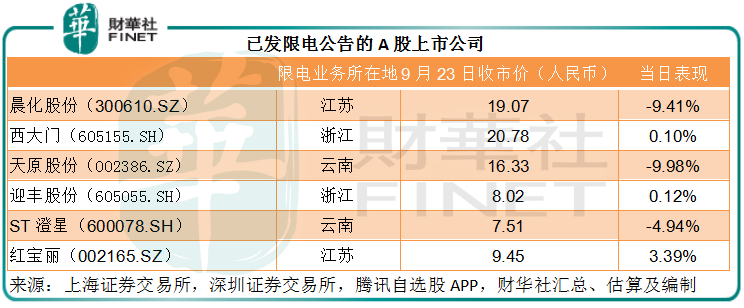

这与发布限电公告的上市公司形成鲜明对比,这包括晨化股份(300610.SZ)、西大门(605155.SH)、天原股份(002386.SZ)、迎丰股份(605055.SH)、ST澄星(600078.SH)、红宝丽(002165.SZ)、向媒体透露有两家子公司受影响的上蜂水泥(000672.SZ)等。

从下表可见,这些受影响的上市公司,在发布停产公告之后的股价表现都不怎么理想。

9月22日,《完善能源消费强度和总量双控制度方案》发布,提出以能源产出率为重要依据,优化能耗双控指标分解的落实。据8月17日发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》通知,广东、江苏、云南等九个省区上半年能耗强度不降反升,为一级预警;包括浙江等10个省的上半年能耗强度降低率未达进度要求,为二级预警。

这或意味着以上地区需要改善能耗强度,而从上表可见,限电业务所在地均在以上能耗强度降低率未达要求的区域,可知为何会有这一动作。

为何限电下,电力股不跌反升?

这是因为今年全国用电量大幅上升,而限电的公告终于成功将市场的注意力吸引过来。

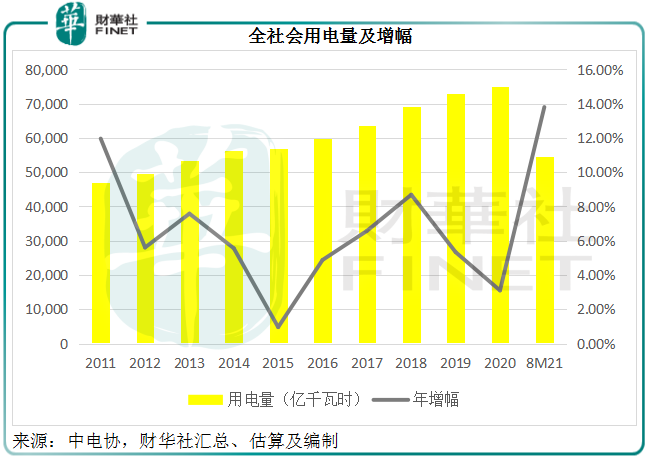

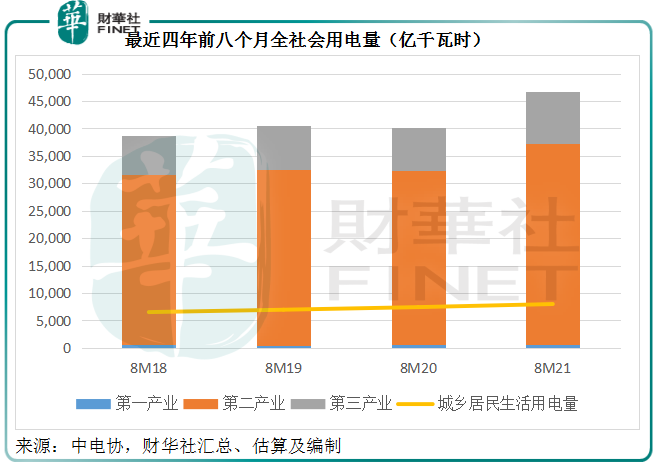

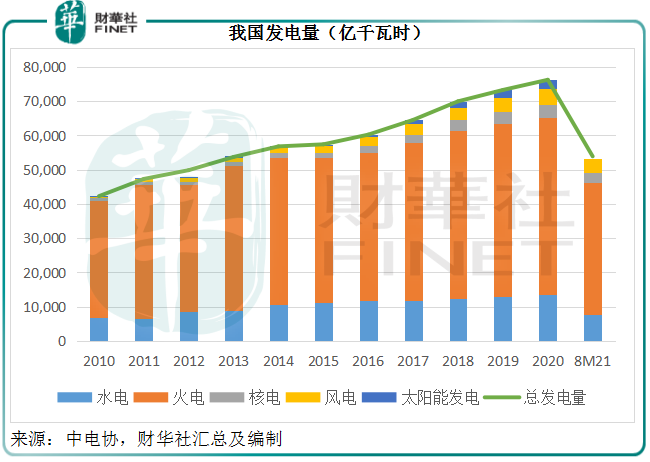

事实上,今年全国电力消费量也较往年大幅提高。中电协的数据显示,今年前八个月,全国电力消费量按年同比大增13.80%,达到7.5万亿千瓦时,其中第二产业(主要为工业用电)用电量同比大增13.1%,达到3.65万亿千瓦时;第三产业用电量同比大增21.9%,达到9533亿千瓦时;城乡居民生活用电量同比增长7.5%,达到7982亿千瓦时。

见下表,即使不考虑受疫情影响的2020年,与疫情之前的2018年前八个月和2019年前八个月相比,2021年前八个月的全社会用电量增幅都较为显著。

笔者认为,今年前八个月用电量大增,与经济增长及异常天气有关,高温天气或带动了用电需求。

另一方面,经济增长也推动了用电需求的上升。据国家发改委的GDP初步核算数据,2021年上半年GDP绝对额达53.2万亿元(单位人民币,下同),同比增长12.7%。

值得注意的是,除了内需强劲之外,今年前八个月我国的出口额也有显著增长,或反映海外疫情推动了对商品的需求,而我国最早控制疫情恢复生产,能及时恢复产出满足海外需求,从而带动出口的上升。

据统计局的数据,今年前八个月,社会消费品零售总额达到28.1万亿元,同比增长18.1%;货物出口额达13.57万亿元,同比增长23.2%。

由此可见,不论内需还是外需,增长都十分强劲,而热火朝天的生产也带动了用电量的增长,从上文可见,前八个月的第二产业和第三产业用电量均实现双位数增幅。

用电量的增长,提振了电力股的景气度,这是它们的股价大涨的原因。

AH股电力股表现分化

然而笔者却发现一个有趣的现象,这次的电力股上涨,AH股表现有所不同。

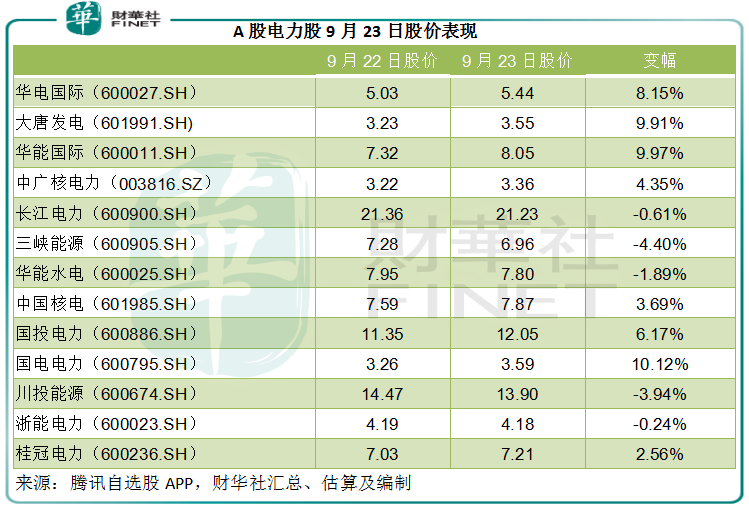

H股基本上全线上涨,见上图,而A股则不太一样,火电股均见显著涨幅,其中大唐发电、华能国际、国电电力(600795.SH)、华电国际等火电产能占比达到70%以上的电力股涨停或几乎涨停,而以清洁能源发电产能为主的电力股单日表现却欠佳,例如三峡能源(600905.SH)下跌4.40%,华能水电(600025.SH)和长江电力(600900.SH)分别下跌1.89%和0.61%。见下表。

为何A股中,火电股更得宠?

笔者认为原因有几个:1)火电股估值相对较低,借消息追落后;2)一系列能源保供稳价措施或可遏制煤价上涨,改善火电企业的盈利能力;3)目前火电仍是最主要的发电方式,在解决用电缺口方面发挥大作用等。

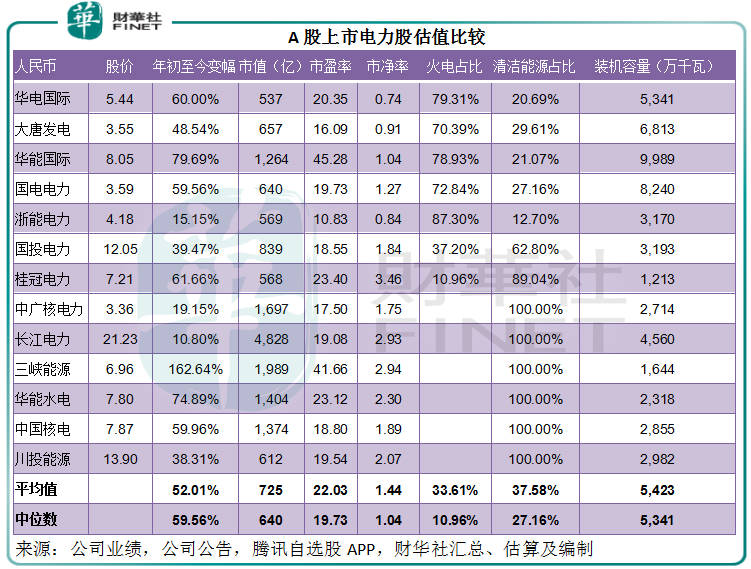

今年上半年,由于煤炭价格大涨,尽管收入强劲增长,火电股的盈利表现并未跟上。以资产净值来看,火电股的市净率普遍低于新能源发电股,见下表。

最近,国家采取多项措施稳定煤炭价格,包括落实东北地区采暖季发电供热用煤全面实行中长期合同价,以及降低旺季电厂的存煤标准,即电煤消费旺季原则上电厂存煤可用天数应保持在7-12天,现可在低于7天时立即启动重点保供机制。

见下图,下半年起动力煤价格指数持续攀升,并创下高位水平,不由得让人担心火电企业的盈利状况。这些遏制煤价保障供应的措施有望缓解动力煤目前的供应压力。

尽管我国近年大力发展新能源发电,但这是一个漫长的过程,并非一蹴而就,目前火电依然占了全社会发电量的大半。2021年前八个月,全国总发电量5.39万亿千瓦时当中,有71.85%为火力发电。近年大型火电企业已努力实现效率提升和环改,要解决当前的用电燃眉之急,仍主要依赖这些火电企业。

后市怎么看?

正如前文所述,当前出口需求畅旺,或主要得益于部分国家尚未从疫情打击中恢复过来,加上今年疫情反复令海外经济体生产受限,而拉动了国内出口增长。疫情后经济重启,全球供应链恢复,海外的生产供给或见回升,出口需求有可能放缓。

国家统计局在最近答记者问中提到,一些企业可能认为去年有很多出口是出口替代性的,而今年国内生产替代效应或减弱,这可能影响到企业对海外需求的预期。

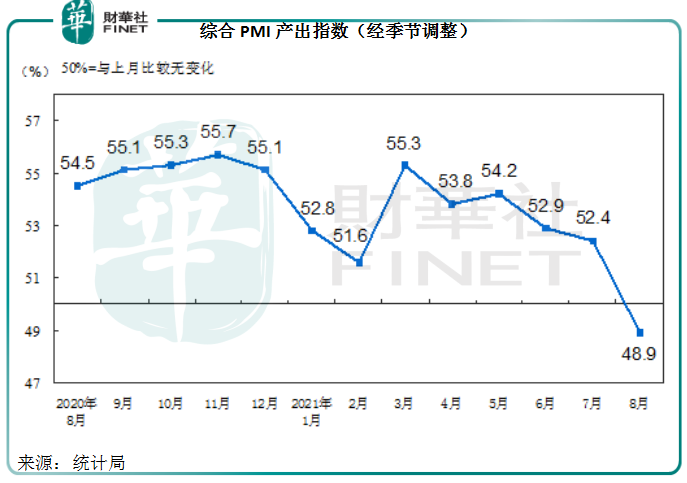

2021年8月,综合采购经理指数(PMI)产出指数为48.9%,较上月低3.5个百分点,指数在50%以下反映经济总体较上月收缩。

这或意味着短期经济增长展望或不如前八个月强劲。

不过,笔者观察过往的数据发现,下半年一般是全国用电高峰,一方面是年末企业冲刺年度目标,另一方面为冬季用电高峰,所以下半年的用电量应会继续上升,电力企业短期的生产前景应仍向好。

此外,在资本市场的不确定性中(例如国际游资或因欧美货币及财政政策的转变而减少),公用股一般能起到防御作用,因其具有逆周期性质(即刚性需求),且提供稳定的经营现金流,有一定的避险作用,或吸引避险资金的进驻。

所以从短期来看,电力股的展望应较为正面。

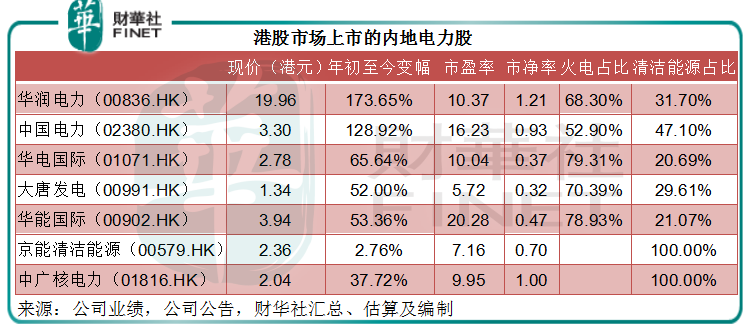

就港股而言,从下表可见,年初至今,香港上市电力股已累积了一定的涨幅,火电股的市净率仍偏低,而新能源发电股的市净率和市盈率相对来说已处于适度水平。火电股的盈利能力或取决于煤炭价格,今年煤价上扬已显著蚕食了其利润增长,若煤价得到抑制且维持供应,火电股的第四季利润有望改善。反之,若煤价继续上涨,火电股将无法畅享用电需求上升的好处。

在情绪化的A股市场,电力股多年来都并不得宠,从文中的表格可以看出,电力股今年以来已累积了百分之几十的涨幅。就目前的基本面来看,短期电力需求上升应有利于收入规模的扩张,但火电企业却可能因为煤价高企而致使盈利能力被削弱,所以一旦出现煤价受控的消息,对火电企业的利好将远大于新能源发电企业,因为利润改善更能获得市场的欢心。反之亦然,若煤价持续上涨,火电股短期股价的大好形势可能消散。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享