2021年9月,中复神鹰西宁万吨碳纤维生产基地投产引发媒体和社会广泛关注。央视财经连续报道碳纤维和中复神鹰西宁万吨碳纤维基地,将碳纤维这一国家力推的高端材料推向公众视野。

在这之前,碳纤维领域已经低调掀起投资和扩建热潮,行业发展进入前所未有的高景气周期。具体可以查看《国产碳纤维孕育新机遇|提产扩能迎高景气!“高端瓶颈”仍待突破》《【行业一线】又一风口!国产碳纤维产业崛起,行业高景气蕴含新机遇?》。

第一、西宁项目为何反响大?

中复神鹰西宁项目投产不仅引发主流媒体报道、相关领导视察支持,还让投资者重新对行业竞争格局进行研判。

近期就有投资者向中简科技提问,中复神鹰西宁万吨碳纤维项目投产会影响中简科技原料采购价格和产品销售价格吗?

对此中简科技回复称,根据相关公开资料,中复神鹰与公司在产的产品应用场景上具有一定差异,尚未对公司原材料采购价格和产品售价产生影响。

为何中复神鹰西宁项目引发如此大的关注?

首先,据公开报道,该项目是我国最大的碳纤维生产基地。西宁万吨碳纤维项目总投资50亿元,首批碳纤维产品能达到国内领先的T700及T800级水平,可适用于压力容器、光伏等多个产业领域。

其次,西宁碳纤维生产线采用干喷湿纺技术,拥有完全的自主知识产权,设备的国产化率更是高达85%。投产后,能极大提升我国碳纤维供应链的自主可控的能力。

也就是说借由西宁项目,中复神鹰再次向外界展示了其自主技术的先进性,不仅突破国外垄断,还实现产能的突破。

第二、技术、产能领先,市场地位突出

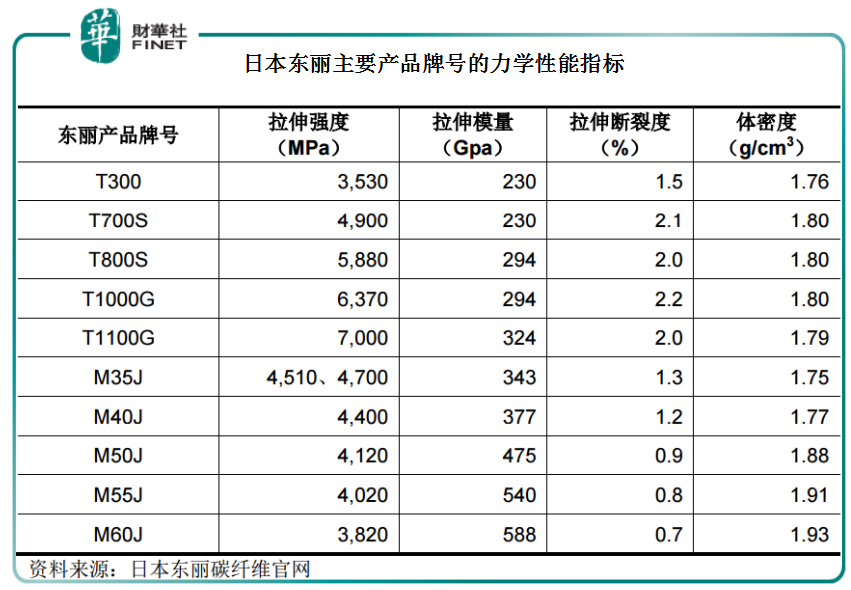

碳纤维属于资本和技术密集型行业,资产投入、技术研发等成为行业公司升级进阶的重要方式和高高矗立的壁垒。从全球市场看,行业长期被日本东丽(TORAY)、美国赫氏(HEXCEL)等垄断,包括干喷湿纺和高端碳纤维产品,国内市场有一半需要依赖进口。

也因此,碳纤维行业主要参考日本东丽的牌号进行力学性能分类,并以此为基础确定自身产品的牌号及级别。

由于干喷湿纺工艺技术难度较大,目前国内大部分碳纤维制造企业仍以湿法纺丝工艺为主。

从设立之初至2012年,中复神鹰主要从事湿法T300碳纤维的研发、生产。经过自主研发,2013年公司在国内率先突破千吨级碳纤维原丝干喷湿纺工业化制造技术,建成国内首条千吨级干喷湿纺碳纤维产业化生产线。

多年来通过自主研发形成的核心技术沉淀,公司现已形成“大容量聚合与均质化原液制备技术”、“高强/中模碳纤维原丝干喷湿纺关键技术”、“PAN 纤维快速均质预氧化、碳化集成技术”、“干喷湿纺千吨级高强/百吨级中模碳纤维产业化生产体系构建技术”四大核心技术体系。

目前公司已取得53项授权专利,其中发明专利25项,以主要起草单位身份2次参与《聚丙烯腈基碳纤维》国家标准的制定,1次参与《聚丙烯腈基碳纤维原丝》行业标准的制定。

依托自主核心技术,中复神鹰的产品型号已基本实现对行业龙头日本东丽的主要碳纤维产品型号的对标,实现对高强型、高强中模型、高强高模型等类别碳纤维的品种覆盖。

中复神鹰的技术升级率先实现产业化应用,极大提升公司产能。目前其位于连云港的生产基地现有产能3500吨,最近三年平均产能利用率达 90%以上。

2020年公司碳纤维产量为3777.21吨,占国内总产量的比例为20.98%,国内销量为3625.28吨。根据中国化学纤维工业协会统计,公司碳纤维产量排名国内碳纤维产量第二位,国内碳纤维市场占有率达 7.43%。

2021年9月西宁年产10000吨高性能碳纤维及配套原丝项目投产,使中复神鹰产能规模、科技成果产业化水平进一步提高。

随着技术水平的提升和新产能的扩充,从经济效益角度出发,中复神鹰决定不再从事湿法T300碳纤维的生产,闲置了部分生产线和设备,但同时也带来产品品质的提升。

第三、盈利能力提升,向高端化发展

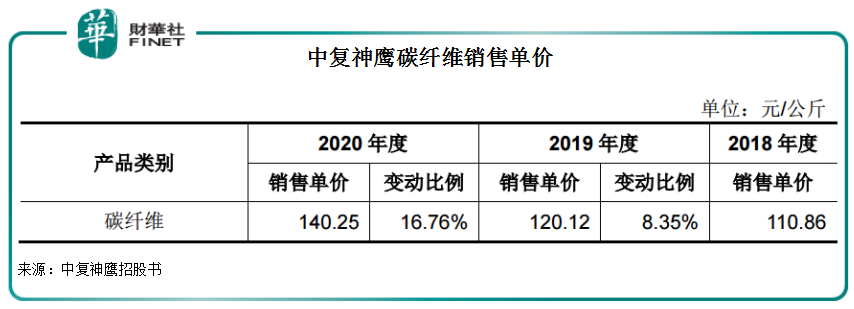

中复神鹰目前所有产线均生产干喷湿纺碳纤维,产品品质与国际同类产品相当。在产品品质提升和国内碳纤维市场的需求不断增长下,公司碳纤维产品的平均销售单价呈逐年上升。

公司外销主要产品型号包括 SYT45、SYT45S、SYT49S、SYT55S、SYT65 和 SYM40 等,涵盖高强型、高强中模型、高强高模型等类别,主要应用在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域。

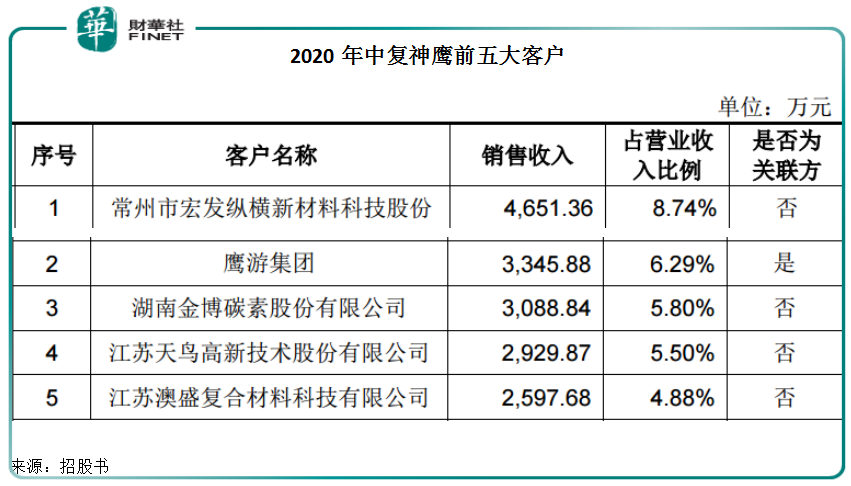

从近三年公司前五大客户看,公司以民品碳纤维业务为主。其中,前五大客户中,鹰游集团是中复神鹰的大股东,中国建材集团是中复神鹰实控人。

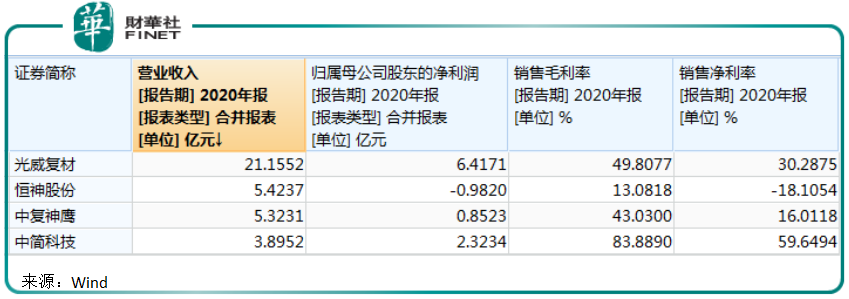

2020年,中复神鹰产量及销量均大幅高于以军品销售为主的光威复材、中简科技,公司在市场规模方面具有明显的领先优势。

但是中复神鹰以民品碳纤维销售为主,销售单价大幅低于以军品业务为主的光威复材、中简科技,导致2020年碳纤维业务销售收入低于光威复材。

近年受国际原油价格下跌和腈纶等下游市场需求缩减的影响,碳纤维主要原材料丙烯腈的市场价格不断下降,对公司的销售毛利率起到提升作用。中复神鹰自2018年以来毛利率持续上升,分别为11.33%、25.54%和43.15%。不过中复神鹰想要赶上光威复材和中简科技的毛利率,仍需要在航空航天等高端化产品研发和应用上发力。

目前随着生产工艺和技术进步带来的高品质碳纤维规模化发展,中复神鹰正在加大航空领域碳纤维应用的研发,以提升公司产品附加值及利润水平。

中复神鹰在招股书中表示,将战略定位“高端化、规模化、绿色化”,集中技术力量研发突破新一代高强、高模的高性能碳纤维,在生产装备的先进性、自动化、智能化等方面加大投入,进一步提高生产效率、扩大产能规模,提升规模优势,增强核心竞争力;持续保持国内碳纤维行业领先优势,成为航空航天领域的主力供应商,成为风电叶片、压力容器、碳/碳复材和轨道交通等工业高端领域的最大供应商,企业规模跻身世界碳纤维前列。

小结

中复神鹰拥有成熟的干喷湿纺产业化技术体系,掌握了碳纤维T300级、T700级、T800级、M30级、M35级千吨级技术和M40级、T1000级规模化生产技术,成为国产碳纤维的主力军之一。

目前,国内碳纤维行业正处于快速扩张阶段,面对风电叶片、碳基复合材料、压力容器等领域快速增长的市场需求,国内碳纤维企业产能扩张意愿强烈,已进入新一轮产能建设热潮。

已经形成产能规模化优势,中复神鹰或将率先受益政策扶持下的碳纤维行业发展红利,以及市场需求增长带来的可观收益。

在西宁万吨项目投产喜悦之外,中复神鹰的另一大喜事就是酝酿科创板上市。据财华社查询,其科创板上市申请审核状态于2021年7月16日变更为“已问询”。

撰稿:砍柴人

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享