在谈论大牛股时,不少投资者会将10倍涨幅作为一个衡量标准。近些年来,随着行业的发展,半导体领域出了不少股价涨超10倍的超级牛股,其中瑞芯微(603893.SH)上市至今尚不满两年,虽然其股价(前复权)自高点回落了不少,但累计涨幅仍有近11倍,用极短的时间就成为了10倍大牛股阵营中的一员。

而在股价大幅飙涨之后,包括国家大基金在内的一些股东也开始有所减持,这也引起了一些投资者的担忧。

展望未来,这家半导体细分领域的龙头前景究竟如何?

SoC芯片头部玩家业绩大增

瑞芯微成立于2001年,并于2020年2月在A股主板成功上市。成立初期,该公司抢先占领复读机芯片国内市场;2006年,该公司在MP3/MP4相关芯片领域取得出色的市场表现;2009年,公司率先推出针对安卓系统平板电脑的芯片,领跑国内平板电脑制造。2014年开始进行战略转型,逐步延伸芯片产品应用领域,布局包括智能盒子、智能手机等的消费电子领域和智能物联应用领域。此后,该公司又紧抓AIoT(人工智能物联网)应用市场机遇,进入智能安防、教育、汽车电子、智能家居等领域。

目前,瑞芯微已经是国内领先的SoC设计公司,产品主要包括消费电子和智能物联应用处理器SoC芯片及电源管理芯片。

所谓的SoC(System on Chip)即片上系统/系统级芯片,是智能设备的大脑,是将系统关键部件集成在一块芯片上,可以实现完整系统功能的芯片电路,可具有MPU、数字信号处理器(DSP)和/或图形处理单元(GPU)的组合,用于执行快速算法计算,以及用于驱动显示器和HDMI或其他音频/视频输入/输出技术。

目前,AIoT设备的主控制器一般采用SoC形态芯片,原因在于SoC不仅在功耗上具有优势,在性能上也更能满足智能终端设备的演进趋势。

前些年,瑞芯微产品的主要下游应用平板电脑等市场进入平台期,需求下降,公司积极拓展智能物联SoC领域应用场景,智能物联芯片的销售收入占所有SoC芯片比例也从2016年的12.54%上升至2019年上半年的41.07%。而智能物联领域收入的快速增长优化了公司产品结构,高毛利型号芯片收入占比提升,也带动了公司盈利能力的提升。

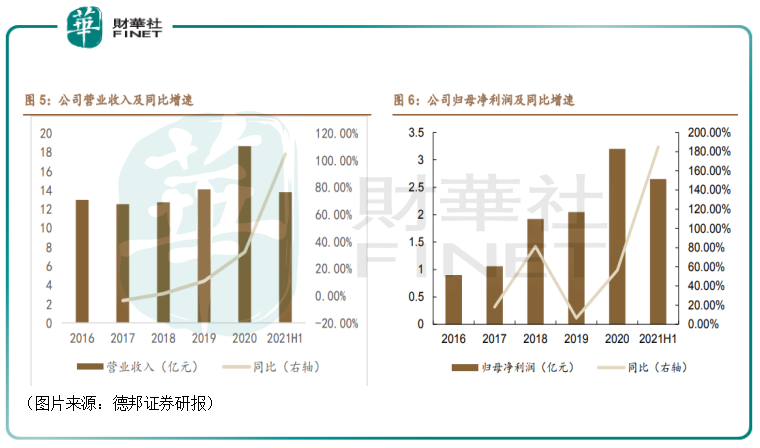

总体看下来,2016年至2019年期间,该公司的营收表现比较平稳,归母净利润的规模也有所增长。

2020年的新冠疫情加速了人脸闸机、刷脸支付及教育电子的发展,瑞芯微积极拓展智慧教育、远程办公、智能安防等国内外增量市场,同时在消费电子领域针对新需求进行产品研发,在智能音箱、扫地机器人、词典笔等领域实现营收增长。

因此,2020年,该公司的营收同比增长32.37%至18.63亿元,归母净利润则同比增长56.31%至3.2亿元,其业绩相较于前些年出现了明显的增长。

值得注意的是,增长趋势也延续到了2021年。

今年上半年,瑞芯微实现营收13.78亿元,同比增速达104.5%;实现归母净利润2.65亿元,同比增长184.7%;实现扣非净利润2.18亿元,同比增长171.82%。其中,该公司在2021年第二季度实现营业收入8.13亿元,同比增长101.71%;实现归母净利润1.53亿元,同比增长150.56%。

对比近几年的半年度业绩数据,该公司今年上半年的营收和归母净利润均创下了新高。

据悉,瑞芯微期内营收和业绩增长主要有以下一些原因:

一是需求增长,供不应求。下游AI物联网设备、智能教育电子和智能家居以及办公会议设备等产品(例如智能音箱,扫地机器人、翻译笔)、多协议快充芯片等需求增长带动量的爆发。

二是新产品比例提升。去年及今年一季度推出的机器视觉芯片RV11XX、智能应用处理器RK356X等新产品的规模化量产,销售良好,进一步扩展了公司客户群体和应用场景,另外新产品22/14nm等单价较高拉升了整体均价的上涨。

三是毛利率维持了稳定。受上游供应商供应价格上涨影响,公司在2021年初对部分产品进行提价,维持产品的基本毛利率在40%左右。

赚10倍后大基金一期小幅减持

不过,这份业绩暴增的中报并没能阻止瑞芯微股价的回调。与此同时,该公司还遭遇了国家大基金的减持。

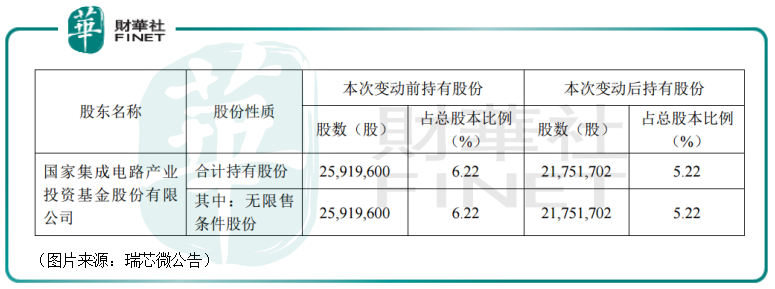

9月6日,瑞芯微发布公告称,持股5%以上股东国家集成电路产业投资基金股份有限公司(以下简称:大基金一期)自8月4日至9月3日期间,通过集中竞价交易方式合计减持公司股份416.79万股,占公司总股本的1%。

减持结束后,大基金一期还持有2175.17万股,占该公司总股本的比例为5.22%。

公告显示,大基金一期所持有的股份均是IPO前取得。由此可知,大基金一期投资瑞芯微的收益率超过了10倍,堪称是投资高手。

同样是在最近两三个月内,该公司的股东厦门市润科欣投资管理合伙企业(有限合伙)、上海武岳峰集成电路股权投资合伙企业(有限合伙)、北京武岳峰亦合高科技产业投资合伙企业(有限合伙)也都曾披露减持计划,但是减持的比例也都比较低。

10倍牛股前景如何?

值得一提的是,虽然有部分股东小幅度减持,但是瑞芯微的前景依然被许多研究机构看好。

AIoT下游应用领域包括智能家居、智能商用终端、智慧城市、智能制造等等,具有细分市场多,空间规模大的特点。根据Strategy Analytics,商用物联网设备仍然是领先的细分市场,占约一半的市场份额。智能家居将成为未来几年增长最快的细分市场。与此同时,智慧教育、智能安防等行业有望保持较快增长,还有很大的增量空间。

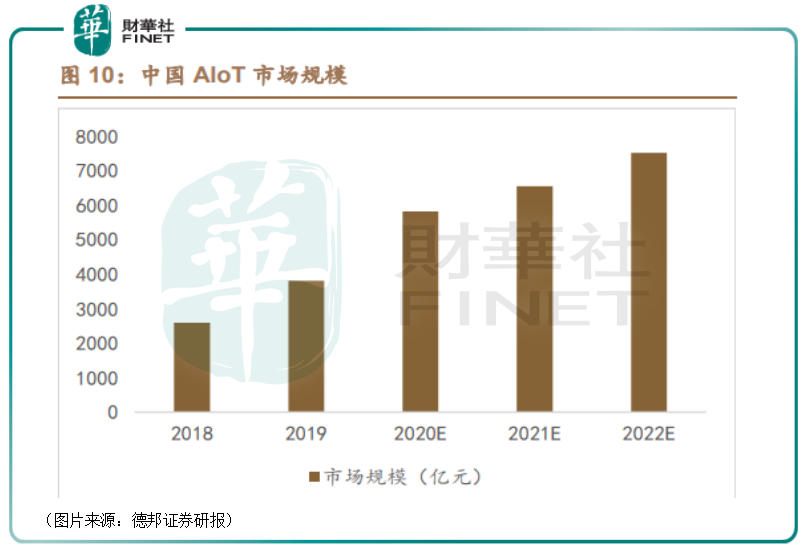

根据IoT Analytics,2020年物联网连接数首次超过非物联网连接数,达117亿个。据艾瑞咨询,2019年中国AIoT市场规模为3808亿元,预计2022年达到7509亿元。

德邦证券研究人员认为,2021年起中国AIoT将进入成长期,未来十年持续加速,大量AIoT应用场景快速落地。

而国产替代是这一领域的一个大趋势。

AIoT下游应用碎片化,小客户占据较高的市场份额,小客户对系统解决方案的开发能力往往较弱,更倾向于选择有成熟解决方案和开发生态的产品。国内芯片厂在芯片调试、售后服务更具优势。另一方面,由于人力成本等因素,国内芯片在定价方面往往比国外更低,能够率先占领AIoT市场中较为看重性价比的品类。

另外,最近几个月,“缺芯”的问题困扰了不少下游企业,而这对于国内厂商或许是一个机遇。

通常来讲,在芯片紧缺的大背景下,欧美厂商一般会优先保证欧美本地客户的供应,国内厂商有望因此获得更多国内供应链的验证机会。

而考虑到验证的时间、人力等成本,下游客户在验证通过后不会轻易更换芯片供应商。技术过硬的国内芯片公司,也有望借着“缺芯”行情加速实现国产替代。

综合而言,身为国内SoC领域的头部玩家,瑞芯微将受益于AIoT市场规模的增长以及国产替代的趋势,其前景比较光明。

只是公司的股价从短期来看,目前还处于回调状态,后续仍需注意相关风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享