一、要闻速递

1. 基金公司权益投资推进“大赛道化”改革

近几年,A股市场呈现显著的结构性行情。为更好地捕捉投资机会,多家基金公司尝试开展投研架构改革,针对具有长期发展趋势的产业方向,升级投研体系,在权益投资中进行“大赛道化”改革。在“大赛道化”投资尝试中,基金公司进行了多种尝试,效果可观。投研改革背后的正向循环已然形成。

2. 首批科创50ETF成立一年 规模合计超400亿元

2020年9月28日,在认购期受到千亿资金追捧的首批4只科创50ETF成立。经过一年的投资运作,4只产品管理规模合计超过400亿元,占公募基金科创板投资总市值的三成以上。

3. 券商结算基金新发超1000亿

券结模式基金产品发行迎来爆发年。今年以来,已有80只新发行产品采用券结模式,新发数量超去年全年,合计发行规模超1200亿元。多位业内人士表示,券结模式推升托管规模,共建多赢局面。9月以来,已有9只基金采用券结模式,既包括博时、招商、工银瑞信、永赢等中大型基金公司,也包括首次在中国发行公募产品的贝莱德基金。

4. 第三家外资全资控股公募获批

继贝莱德、富达基金之后,又一外资全资基金公司获批。证监会在9月22日核准路博迈基金管理(中国)有限公司设立,核准注册资本1.5亿元,该公司由路博迈投资顾问有限公司全资控股。

5. 基金发行失败频发 年内已达24只

今年以来共有1345只新基金成立,数量逼近去年全年。从规模来看,年内新基金发行总份额近2.3万亿份。在大量新基金成立的同时,也有多只基金发行失败。

据数据,截至9月25日,今年共有24只基金募集失败,直逼去年全年25只的募集失败数。其中,三季度明显增多,共有11只基金募集失败,占全年总数的45.83%。

6. ETF年内成立数量突破200只

据统计,截至9月24日,今年以来,共有208只ETF成立,超过2020年及2019年的总和,主要投资领域为光伏、新能源、有色等行业。据统计,2020年和2019年全市场分别有98只、87只ETF成立。

今年股市结构性行情显著,行业轮动加速,不少ETF借助特定行业的火爆实现发行规模的突破。今年新成立的ETF中,共有13只ETF发行份额超20亿份。华夏恒生互联网科技业ETF最高,为75.55亿份。

7. 658亿白酒基金经理侯昊:短期可以更乐观些

针对白酒股大涨,最新规模超658亿元的招商中证白酒指数基金经理侯昊盘中发文,白酒龙头释放积极信号,短期对于行业的一些担忧可以更乐观些,白酒板块仍需跟踪动销及价格体系变动情况,以及高端白酒终端价格变化情况。他建议适度降低今年预期,等待风口,时间拉长看消费升级及集中度提升趋势下白酒板块仍具备较好的配置价值。

二、基金视点

1. 东北证券:A股延续震荡筑底 持股过节未尝不可

低仓位可持股过节,高仓位关注风格扩散下高低切换;政策导向的大众消费,估值性价比高的电力、半导体以及调整后的周期、新能源等值得关注。(1)市场仍处震荡筑底中,调整结束的三特征:风险偏好压制事件落地、强势板块大幅调整、成交额缩量,均未出现。(2)低仓位可持股过节,高仓位需注意风格扩散下的高低切换。(3)当前行业配置方向:其一,估值景气匹配角度,估值性价比较高的电力、半导体等值得关注;此外调整后的周期、新能源,消费中部分食品、医药,军工中航发、电子元器件等也值得关注。其二,短期政策导向的方向,一是消费托底经济需求对大众消费板块(旅游、酒店、餐饮、体育等)有催化;二是专项债加快发行,新基建相关的特高压建设等有望受益;三是制造强国政策导向对“专精特新”制造业细分领域中小市值龙头有催化;四是国改下半年有望加速,低估值国企或受益。其三,日历效应上,国庆节前后食品饮料、医药等消费表现较好。

2. 国泰君安证券:持股以待,十月行情

7月下旬以来,A股市场既有指数中枢的显著抬升,又有连续46个交易日的万亿成交表现。行情至此,新的动力与范式正在酝酿:国内消费、地产等数据持续走弱,经济下行预期的方向已成共识,尤其是中低收入群体资产负债表的承压,将推动宽货币向宽信用的传导与扩散。

对于行业配置,建议景气优先,推荐券商/新能源/老能源。无风险利率下行,财富管理驱动下的二次成长,叠加一级市场的增量贡献,券商行业受益持续性有望超预期。此外,宽松周期开启后市场实际盈利回升较慢,高景气方向仍具稀缺性,应追寻三次能源革命中的供需紧平衡方向。综上,1)首推券商;2)产业趋势向上的新能源:核电、BIPV、光伏;3)供需紧平衡的老能源:钢铁、煤炭、电解铝等。

3. 安信证券:市场大概率震荡向上,“碳中和”依然是核心主线

安信证券表示,当前时点我们对市场继续保持乐观:短期中美关系频频释放改善信号提振市场风险偏好;9月FOMC会议后Taper预期逐渐明朗化,为国内货币政策操作提供较有利时间窗口,国内流动性环境具改善预期,市场大概率延续震荡向上趋势。

结构上,碳中和依旧是核心主线。能耗双控加码和缺电背后实则指向了同一个核心问题:能源结构中清洁能源占比尚不足,新能源发电体系(光伏、风电、储能、电网配套、新能源运营)将持续完善和大力推进。光伏风电板块景气度依旧高企,而近期表现亮眼的新能源运营板块估值也尚有提升空间。

配置上建议继续把握震荡向上行情,持股过节,并继续围绕“碳中和”核心主线。行业关注:券商、光伏、风电、新能源运营、新能源汽车链、国企地产等,主题关注华为概念、出口链。

4. 海通证券:目前市场总体依然处于调整过程之中

海通证券指出,策略上,目前市场总体依然处于调整过程之中,成交量虽然依旧保持在万亿之上,但已出现逐步萎缩迹象,显示市场活跃度在降低。本周距离国庆长假只有4个交易日,技术面的弱势整理以及长假效应将导致市场资金避险倾向大增,从历史回测来看,过去十年深证成指和创业板指在国庆节前一周上涨概率均为六成,沪指上涨概率为四成,预计节前市场波动不大。

而长假归来后,股市的涨幅和胜率都将大幅提升,节后一周股指以80-90%胜率收涨,且平均涨幅达到2-3%左右,因此我们更倾向于建议投资者多关注节后的上涨机会。操作上,今年市场已刮过两股风,3月底到7月的新能源产业链,源于新能车销量超预期,7月底至今的资源股,源于产品价格快速上涨。当前第三股风已来临,稳增长政策推进、中美关系出现积极信号,大金融和基建相关制造业有望受益,投资者可以提前布局,可及时把握股指回踩出现的黄金坑的低吸机会。

5. 中信证券:强化价值配置,布局四季度行情

中信证券指出,风格切换提速,淡化短期博弈,强化价值配置,布局四季度行情。

能耗双控约束下的限电限产在各地铺开,压制供给侧预期;地产信用重构影响地产建安投资,压制需求侧预期,市场对经济增速的预期下修。第二,预计政策将迅速应对,对限电限产的纠偏速度会加快,保供稳价政策的效果也会逐步显现,缓解基本面预期,四季度国内经济运行将好于三季度。第三,宏观流动性仍处于阶段性宽裕的窗口,局部地产信用风险释放下,宏观流动性将更宽松,预计四季度的全面降准将在10月落地。配置上,建议继续把握风格切换,淡化短期博弈,强化价值配置,布局价值板块中高景气的消费和医药的细分领域,并精选制造和科技板块中三季报有望超预期的机械、军工、半导体、锂电。

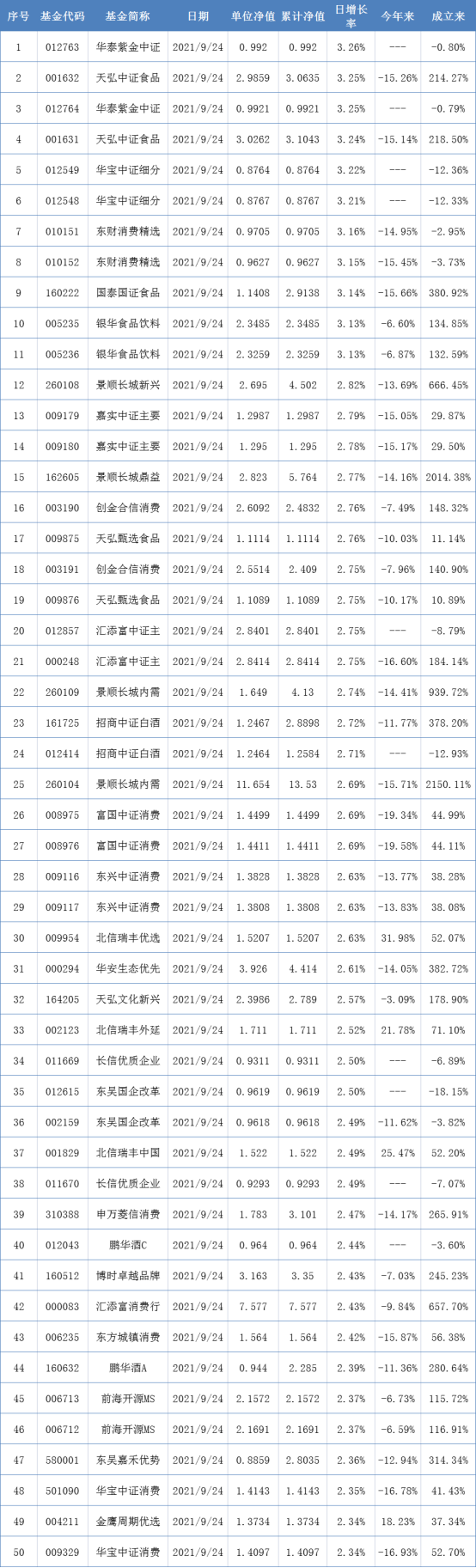

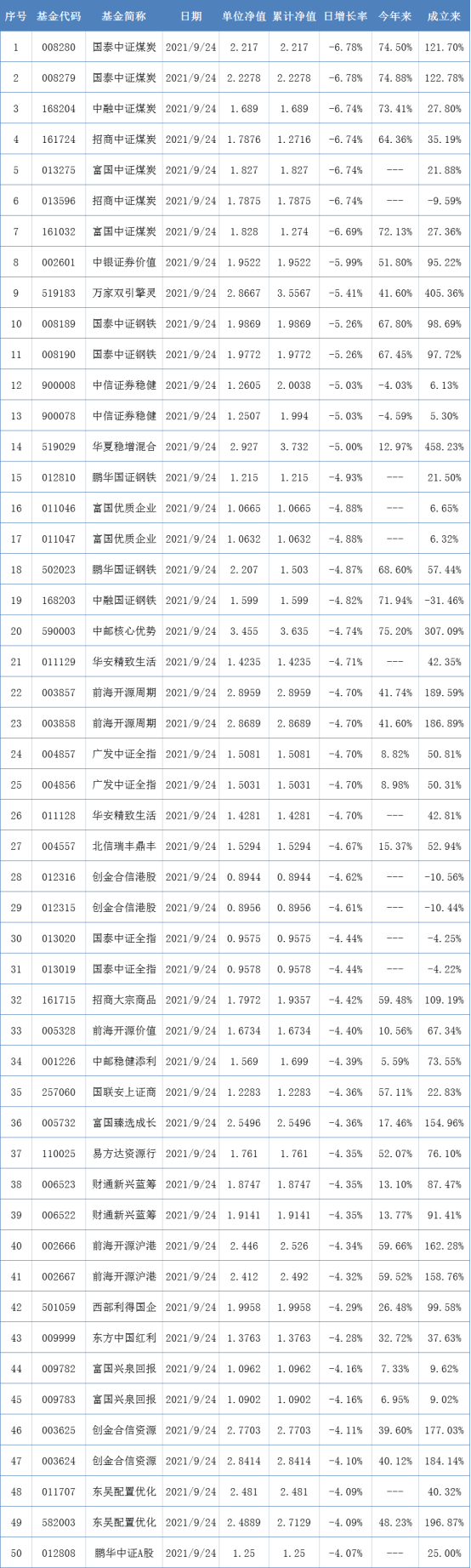

三、基金净值

开放式基金净值上涨TOP50:

开放式基金净值下跌TOP50:

四、新发热门基金

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享