一代材料、一代装备,道出材料之于人类社会,甚至工业技术发展的重要性。致力于“打造中国好材料”的恒神股份是我国碳纤维行业的代表性企业之一。

第一、垂直产业链优势,大股东是陕西化工

恒神股份创建于2007年,主要从事碳纤维、碳纤维织物、预浸料及其复合材料的研发、生产、销售和技术服务。

公司目前有5条单线千吨级碳纤维生产线,可年产5000吨各类型碳纤维。产品型号包括高强碳纤维如:HF20系列(T300级)、HF30系列(T700级)、HF40系列(T800级)、HF50系列(T1000级)及高强高模HM系列。产品规格包括:1K、3K、6K、12K、24K和50K等。

关于碳纤维产品型号和规格的介绍,可以参考财华社专题《国产碳纤维孕育新机遇|提产扩能迎高景气!“高端瓶颈”仍待突破》《【行业一线】又一风口!国产碳纤维产业崛起,行业高景气蕴含新机遇?》。

根据碳纤维的力学性能和大小丝束可以看出,恒神股份的系列产品品类比较全,既有航空级高性能的T700级以上产品,还有工业用的大丝束产品。

所以公司产品用途较为广泛,既可以满足国家在重大装备、高端工业装备等领域对碳纤维及先进复合材料应用的迫切需求,又可以填补国内外体育休闲等通用领域的旺盛需求。

和行业主流企业相比,相较于专注于高性能碳纤维的中简科技,恒神股份的产品覆盖面更广;相较于广泛应用于工业领域的中复神鹰,恒神科技又有一些产品应用到了航空航天等高端领域。从碳纤维产业链的完整性看,公司与光威复材有一定相似性。

恒神股份在产业链的优势表现在公司是国内仅有的拥有垂直产业链的碳纤维及复合材料企业,具备为客户提供从各类纤维增强复合材料、液体树脂生产供应到先进复合材料制件设计工程化的整体能力,并可根据客户需求进行定制化开发。

据恒神股份官网显示,公司是国内唯一一家产品组合覆盖从原丝、碳纤维、上浆剂、织物、液体树脂、粘接剂、预浸料、碳纤维复合材料零件、航空复合材料结构件的企业。

公司产业链的先进性与其大股东有密不可分的联系。恒神股份的大股东是陕西化工,是碳纤维上游化工原料重要供应商。

2018年12月,陕西化工集团股东陕煤集团和恒神股份各方签订重组协议,2019年恒神股份正式并入陕西化工集团。背靠陕西化工,有利于增强公司产业链优势,巩固行业地位。

第二、盈利能力提升,业绩扭亏

从下游应用市场看,恒神股份的产品主要应用于航空航天、民用客机、交通、新能源、建筑补强、工业等领域。

交通领域涵盖民用航空、轨道交通等,包括火车、汽车、船舶,主要客户包括中国商用飞机有限责任公司、中国中车集团下属青岛四方、长客股份等;

体育休闲涵盖范围广泛,主要客户包括国内外体育休闲品牌商和制造商。

新能源领域涵盖风电、光伏和氢能等,主要客户包括隆基绿能等。

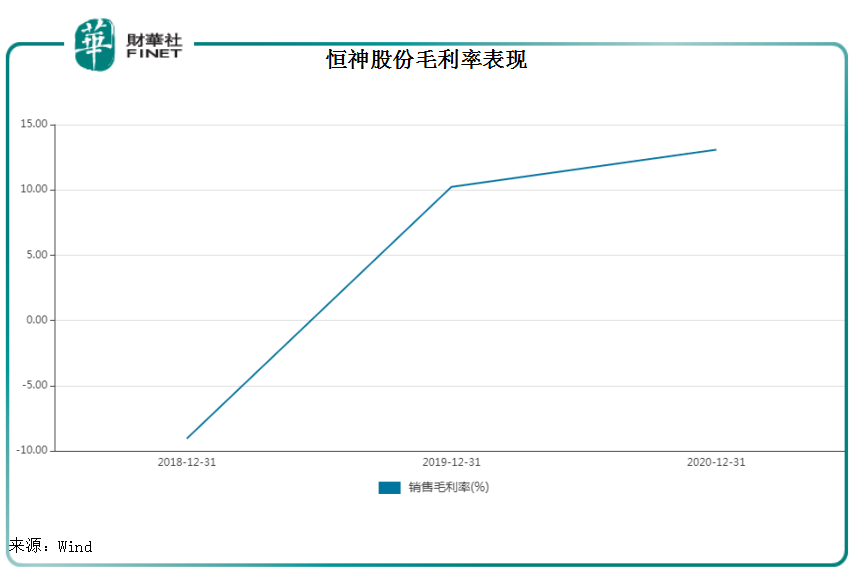

广泛的下游应用市场并未给恒神股份带来可观的利润,公司毛利率并不算高。据Wind数据显示,2018年其销售毛利率为-9.06%,2019年为10.24%,2020年为13.08%。

更与行业公司动辄高达50%、60%的毛利率不能相比。比如光威复材曾披露,其军品毛利率70%左右,民品毛利率20%左右。可见碳纤维产品的附加值在高低端之间差距较为明显,也造成行业企业在盈利能力上表现不一。

虽然碳纤维产品较为齐全,但恒神股份主力销售品种仍是碳纤维上游材料和作为中间体的预浸料,生产投资大、成本高,而高附加值的下游产品产能却无法释放。

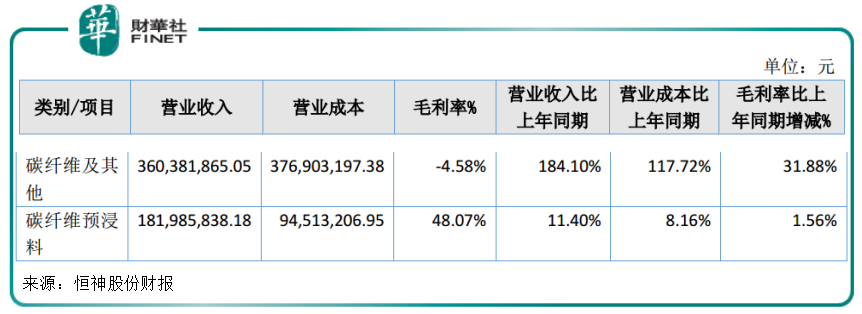

例如2020年,恒神股份销售成本率约为86.92%,当年公司碳纤维及织物销售收入在营业收入中占比约66%,碳纤维预浸料约33%,后者毛利率较高,一些高附加值的碳纤维复合材料却难觅身影。

不过受益于前期完成的认证产品逐步开始放量,公司高附加值产品销售收入稳步增长等因素,恒神股份的毛利率已经产生明显回升趋势。2021年上半年,公司毛利率录得33.85%,比2020年同期的15.37%增长超一倍。

也正是在今年上半年,公司成功扭亏为盈。受益于航空航天业务的稳步增长,同时风电、光伏、高压气瓶、新能源汽车、高端体育休闲等业务前期布局获得初步成果,公司营收逾4亿元,同比增长189%。

高毛利产品销量增加以及产品单位成本降低,使恒神股份整体毛利率水平上升,产品获利能力进一步提升,公司净利润实现5164万元,比上年同期-6959万元增长约1.2亿元。

目前,恒神股份在航空、航天等领域的多个验证项目已实现销售,该领域储备项目的批产等也将带来产能释放,未来有望将进一步降低产品成本,对公司业绩形成有力支撑。

第三、新三板挂牌,北交所成新机遇?

2015年恒神股份正式挂牌新三板,成为国内第一家登陆股转系统的碳纤维企业,进入资本市场。

公司目前在新三板创新层,受北京证券交易所(北交所)利好提振,自2021年9月以来,公司股价已经上涨逾50%。在创新层一千多家企业中,恒神股份市值近184亿元,排名第二位,极具潜力。

近日利好加码,全国股转公司宣布,创新层投资者门槛由150万降低至100万,创新层的流动性将得到增强,企业的吸引力也将增强。

北交所定位打造“服务创新型中小企业主阵地”,为符合条件的创新层企业申请上市提供莫大机遇。据中证网报道,吉林碳谷董事长张海鸥表示,公司将充分发挥即将成为北交所上市公司的作用,助力公司实现成为全球碳纤维龙头的战略目标。

吉林碳谷虽然在精选层,但与恒神股份同为碳纤维行业,作为新兴战略材料黄金赛道,恒神股份有望走出相同步伐。

此外,据中证网报道,北交所设立有望进一步扩容,将有更多挂牌企业有机会从创新层到精选层,扩大了以恒神股份为代表的创新层企业上市机会。

小结:

从产品类型和规格看,恒神股份生产的产品已经基本覆盖高性能碳纤维和大小丝束产品,目前公司还启动HM37、HM50E与HM55等高模系列碳纤维,HF50S(T1000级)以及新一代HF60(T1100 级)等高端碳纤维产品开发研制。

经历前些年高投入高成本的投入期,公司技术产能已经成熟且初具规模,尤其是在高端领域待认证产品产能逐渐释放下,将对公司业绩形成有力支撑。尤其是北交所的设立,为创新层企业带来更具鼓舞性的上市目标。

放眼过去二十年,国内碳纤维行业从技术、生产起步,历经坎坷奋斗的点点滴滴,有幸存活下来的企业均令人尊敬,同时一定也有各自的独特优势和地位。

当下我国碳纤维正处于全面扩张时期,尤其是自2020年以来国内市场加速进口替代,国内碳纤维下游应用场景越来越广泛,为碳纤维行业提供更广阔的发展空间,国产碳纤维迎来新的发展时代。

撰稿:砍柴人

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享