前段時間,中國石油(601857.SH,00857.HK)漲勢淩厲,一度為週期股作出表率。然而,國際原油價格在衝高之後出現調整,「三桶油」也顯著回落。

9月29日,中國石油A股大跌6.93%,收報6.04元人民幣;中國石化(600028.SH,00386.HK)A股下跌5.91%,收報4.46元人民幣。一日之内,「兩桶油」市值累計蒸發1163億元人民幣。

計劃回A的中國海洋石油(00883.HK)在港股市場也下跌2.68%,收報8.73港元。

在這個當口,大家定然有個疑問,該追還是離場?在回答這個問題之前,我們先要弄明白最近驅動這些週期股波動的原因是什麽。

這次「三桶油」股價下跌,或主要受到外圍能源價格波動的影響。

國際油價漲勢暫緩

一日之前,佈倫特原油價格曾一度逼近每桶80美元,而WTI原油價格亦突破75美元,但不久之後卻分别跌至77.62美元和73.89美元,跌幅分别達到1.76%和1.86%,見下圖。

最近原油價格上漲的原因主要為石油輸出國組織(OPEC)及其同盟國,並沒有如預期那樣提前增產,而是維持原來的減產計劃——儘管經濟恢復態勢似乎優於預期,這帶動需求上升,為油價走高提供了支持。

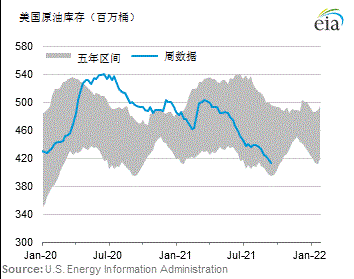

另一方面,墨西哥灣飓風導致美國近九成產能停產,產量下降。2021年9月17日的數據顯示,美國原油庫存跌至4.14億桶,為2018年10月以來低位,今年以來減少80.4百萬桶。見下方美國能源信息署的圖表,美國當前的原油庫存量處於五年區間的低位水平,反映其產量不足,消耗庫存來滿足需求。

此外,歐洲的能源危機加劇。據英國《金融時報》報道,英國脫歐引發的勞動力短缺加劇了英國的能源供應問題,一方面是當地煉油廠供應不足,加上人手不足導致供應鏈產能緊張;另一方面,人們擔心燃料短缺而囤油,令需求量大幅增加,從而擴大了供需缺口。

英國的能源問題已蔓延至歐洲,歐洲能源庫存量下滑,帶動了原油和天然氣需求的上升,這也是天然氣價格持續走高的原因,見下圖。

隨後能源價格轉跌的原因是什麽?

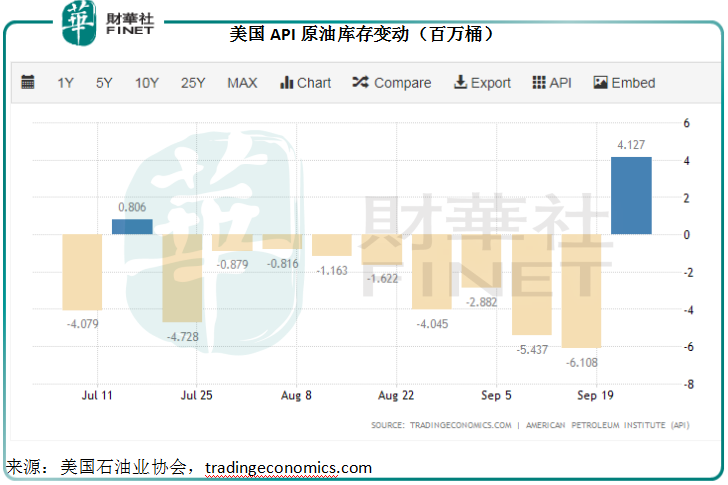

美國石油業協會(API)於9月28日晚公佈,截至9月24日止的單周原油庫存增加412.7萬桶,這出乎市場意料,因為最近幾周,美國的原油庫存都在減少,上周的降幅更達到610.8萬桶,而該前瞻性指標的最新數據卻顯示庫存量增加,而且增加的幅度頗大,或緩和了市場對於供需缺口擴大的焦慮,見下圖。

油價展望

從以上的分析可以看出,影響短期油價波動的是暫時性的供需缺口,缺口擴大,則為短期油價上漲提供支持,反之若缺口縮小,則拖累油價表現。

就短期前景而言,歐洲能源供應緊張的問題或與短期的消費情緒有關,年末寒冷天氣和節假日出行或短暫性增加需求,但未來隨著供應的回升和需求的回落,供求平衡將重新修復,這需要時間。所以短期(未來兩三個月)而言,歐洲的供求缺口或仍然存在。

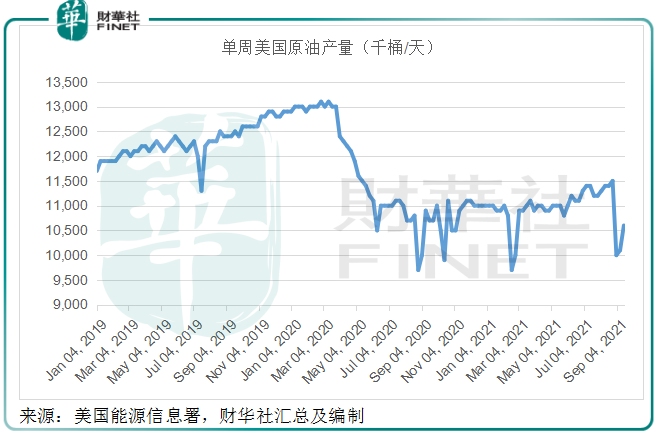

有數據顯示,在飓風之後,墨西哥灣產能或已恢復逾84%。美國能源信息署的數據顯示,在過去兩周,美國原油產量只有1000萬桶左右,低於之前幾個月,但到9月17日一周,產量已回升至1060萬桶的水平,見下圖。

美國能源信息署指出,油企在疫情期間沒有增加資本開支,所以在短期内產能提升的可能性不大。不過筆者認為,油價高企帶動收入增長,或吸引運營商增加資本開支,從而帶動未來產能的提升,所以中長期而言,油價壓力有望得到緩解。

石油輸出國組織在剛剛發佈的2021年世界石油展望報告中指出,在疫情後經濟恢復期,人們對各種能源的需求將保持平穩增長,2021年對能源和石油的需求將大幅反彈,預計全球範圍内原油和蒸餾油區域内貿易量將恢復,並在2025年到達每日3800萬桶的水平,並在2035年之前進一步提高至每日4000萬桶的水平。

該機構還預計,2021年至2045年,全球能源需求量增幅將達到28%,光伏、風能和地熱能等可再生能源的需求量增長將最為顯著,份額或佔到10%以上,其次為天然氣。不過,石油仍將是最重要的能源,到2045年,石油在能源使用量中的份額仍將達到28%以上。

也就是說,儘管去石化的國際號召呼聲漸高,但至少在2045年之前,石化燃料在全球能源消耗方面仍扮演最重要的角色,在短期内仍難被取代。

有鑒於此,石油輸出國組織預計,對石油的投資規模仍頗為可觀,2021年至2045年期間,累計石油相關投資規模將達到11.8萬億美元,其中上遊產業鏈的投資將佔到80%,相當於9.2萬億美元,下遊和中遊將分别需要1.5萬億和1.1萬億美元。

所以,短期而言,在需求推動下,油價仍有上望空間;中期則保持平穩;長期而言,石油投資仍有市場,但可再生能源的重要性將不斷提高。換言之,中短期而言,石化相關股份或仍有行情,可能隨油價起伏和油市情緒波動。

「三桶油」後市怎麽看?

我們在《財華聚焦|A股市場再「加油」,計劃回歸的中海油有何看點?》一文中提到,中海油以上遊海上勘探油氣業務為主,也就是說與原油的短期漲勢正向關聯性更大,原油價格上漲有利於其實現更高的售價,這也是其盈利能力更佳的原因,在「三桶油」中或最有看點,加上該公司計劃回A,或可為其估值增加一點亮色。

中石油和中石化均從事勘探、開採、煉油、化工、貿易以及成品油零售業務,其中中石油的勘探開採業務規模最大,而中石化則更偏重於煉油業務。

2021年上半年,中石油的原油產量同比下降6.79%,至4.43億桶,原油加工量則按年增長6.67%,至6.06億桶,可見中石油雖為最重要的原油生產商,但其原油產量並不足以應付加工需求,需要外購原油填補缺口,其供應商之中就包括中海油。所以原油價格上漲,對中石油未必全為利好,該巨頭仍要支付更高的外購價格。

中石化2021年上半年的原油產量同比下降1.51%,至1.38億桶,而原油加工量則按年增長13.66%,至1.26億噸(約合9.27億桶),其所需的原油外購量更龐大。

由於國内成品油的售價有一定的規限,上漲的幅度未必能跟上原油價格的漲幅,就算原油價格上漲,擁有完整產業鏈的「兩桶油」未必能從中受惠,取決於成品油與石化產品漲幅與原油價格漲幅之間的差距是否擴大,但主要從事上遊業務的中海油則處於更有利的位置。

總括而言,當前國際能源問題可繼續為中石油和中石化提供刷存在感的機會,它們的表現很大可能隨油價起伏而波動。但中海油或更具看點,因短期油價向好對其更有利,加之回A計劃或有利於短期價值釋放。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享