自9月9日开始连续7个交易日,人气股清水源(300437.SZ)受资金追捧,股价大幅上涨140%,如旱地拔葱。

9月17日,清水源公告,鉴于公司股价严重异常波动,公司将就股票交易严重异常波动情况进行核查。公司股票自9月22日开市起停牌。深交所同日表示,对近期涨幅异常的“清水源”等进行重点监控,并及时采取监管措施。

在停牌核查5个交易日之后,清水源于9月29日复牌,开盘大幅低开14%,随后维持弱势震荡格局,下午开盘后封住跌停板,下跌幅度20%,目前市值不到45亿元。

短短8个交易日,股价犹如过山车一般,背后的原因是什么?

冷门环保股,为何暴涨?

原因很可能和一则消息有关。

云南省发改委印发《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》,文件中明确指出,加强黄磷行业生产管控,确保2021年9-12月份黄磷生产线月均产量不得超过2021年8月份产量的10%(即削减90%产量)。

受此影响,国内黄磷价格持续走高,截至9月24日,黄磷的市场价格已经突破60000元/吨。如果未来黄磷持续限产,将会导致黄磷市场供给紧张、价格持续上涨或维持高位运行。

而黄磷是清水源主营产品之一的三氯化磷的重要原材料,所以市场预期三氯化磷也会跟着涨价。

更重要的是,三氯化磷是用于制备六氟磷酸锂的原材料。数据显示,年初至今,因为下游新能源车的超高景气度,六氟磷酸锂价格已暴涨近6倍。

国内主营三氯化磷的上市公司有雅克科技、新安股份、阳煤化工等,三氯化磷是国家监控化学品之一,清水源在其2021年半年报中指出,国内多数水处理剂生产厂家没有自行生产该产品的资质,需从市场采购。公司拥有6条三氯化磷生产线,共计产能16万吨。

公开资料显示,清水源的三氯化磷已供货多氟多,是后者的重要供应商之一。

除了三氯化磷产品外,清水源还涉及氯甲烷项目。公司在互动易表示,老厂区具有3万吨的氯甲烷产能,18万吨水处理剂扩建项目新厂区具有10万吨氯甲烷产能。氯甲烷作为有机硅的合成原料之一,在有机硅产业链涨价背景之下,价格也大幅上涨。

清水源近期也表示,氯甲烷为水处理剂生产过程中的副产品,氯甲烷产品价格的提升对公司的经营业绩会产生积极的影响。

所以,清水源股价的暴涨,核心在于题材效应。小市值的环保股,摇身一变,成为化工股,赶上了当下最热的“磷化工+有机硅+锂电池”三大风口,股价自然也就节节攀升。

业绩由盈转亏,员工持股计划被质疑

然而,事实和市场的想象并不太一样。黄磷等原材料价格的上涨,侵蚀了公司的利润,是导致清水源今年上半年净利润亏损一大原因。

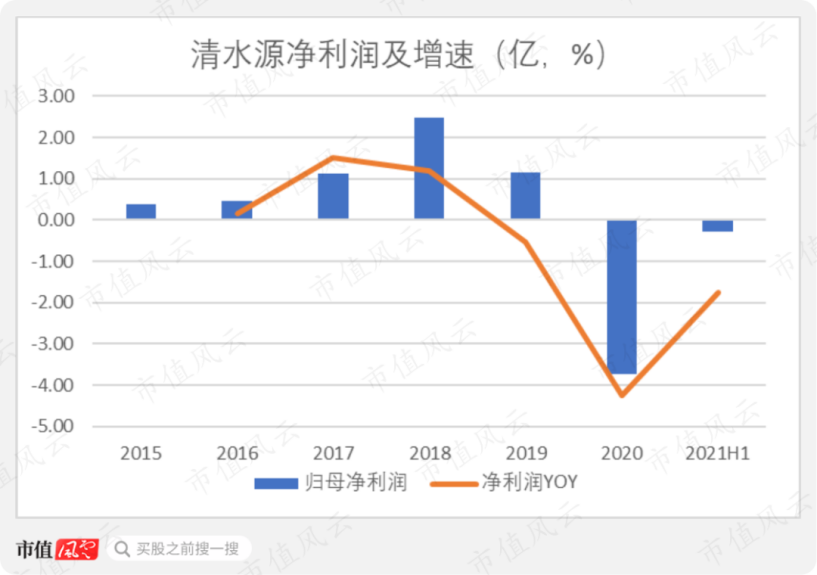

半年报显示,今年上半年,清水源在营收7.6亿元、同比增长44.31%的情况下,净利润由盈转亏,亏损额达2921万元,同比下滑175.5%。

清水源给出的解释是,受新冠肺炎疫情影响及国内外经济形势的影响,水处理产品主要原材料黄磷、液氯、冰醋酸、顺酐等价格持续处于高位,且由于疫情全球蔓延导致海运费暴涨,水处理剂及衍生品产品毛利率有所下降,同时报告期内公司计提部分信用减值准备,从而导致2021年上半年度公司利润有所下滑。

事实上,这并不是公司首次亏损。

2020年,公司实现净利润-3.73亿元,同比下降423.63%,扣非净利润为-3.78亿元,同比下降436.12%。而在2019年,公司实现的净利润、扣非净利润分别为1.15亿元、1.13亿元,同比下降53.33%、53.77%。

至于原因,2019年净利润同比大幅下降,或与商誉减值等资产减值有关。2020年的大幅亏损,更是因为高溢价收购标的业绩未达预期导致商誉减值4.17亿元。

2016年8月,清水源最终以4.95亿元购买钟盛、宋颖标持有的同生环境100%股权;2017年11月,清水源公告拟以3.69亿元收购安徽中旭环境建设有限责任公司(简称“中旭环境”)55%股权。

清水源上市以来,似乎喜欢不断收购同行业公司来壮大规模,然而标的公司的业绩表现可谓是一言难尽,对清水源的业绩也是一大拖累。

值得注意的是,清水源的员工持股计划也是备受质疑。

9月12日,清水源提出了最高500万股的员工持股计划。该员工持股计划提出,按照6元/股的价格购买公司前期回购股票。公司披露这一草案前一个交易日,即9月10日,收盘价为13.98元/股,员工购买价仅为收盘价的42.92%。

同时,业绩考核目标极度宽松。该员工持股计划第一个解锁期的公司层面业绩考核指标为2021年营业收入较2020年营业收入增长不低于10%。而已披露的半年报中,清水源今年上半年营收增长已达44.31%,远远超过增长10%的考核指标。

深交所也关注到这一问题,在关注函中称,“你公司2021年半年度已实现营业收入7.59亿元,同比增长44.31%。请补充说明在2021年半年度已实现营业收入出现较高增长的情况下,仍设置上述较低业绩考核指标的合理性、科学性,以及是否存在向相关董监高输送利益情形,是否有利于保护中小股东合法权益。”

结语

清水源热衷收购,带来了商誉减值,公司过往的业绩表现并不稳定。加之2021年上半年原材料价格大涨,公司增收不增利。后续清水源的股价能否企稳,其基本面能否支撑目前的股价,都还有待观察。

作者:飞鱼

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享