自2020年12月2日达到66.79元/股的巅峰后,格力电器(000651.SZ)的股价(以下均指前复权)就进入了漫长的回调期,至今已经累跌近40%。实际上,在此期间,该公司抛出了回购、进军新能源等利好消息,只是对股价的提振效果并不明显。

而在9月28日,格力电器又释放了要注销股份的利好消息。9月29日,其股价放量上涨了3.12%,报收39.3元/股,最新总市值为2364.18亿元。

家电巨头频放利好消息

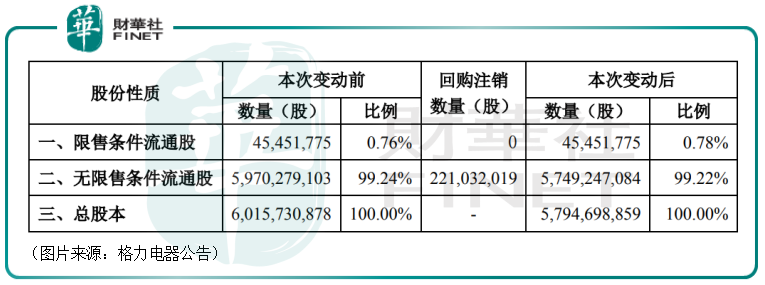

具体来看9月28日的公告,格力电器拟注销第三期回购已买入股份的70%(即2.21亿股)以减少注册资本,其余已回购股份仍将用于实施员工持股计划。

而注销回购股份意味着公司的总股本将减少,每股收益水平将会提升,公司股票的投资价值也会相应增加。

不过,该公司最开始并没有打算注销这2.21亿股,而是另有他用。

今年5月26日,格力电器审议通过了《关于回购部分社会公众股份方案的议案》(“第三期回购”)。5月31日,该公司首次通过回购专用证券账户以集中竞价方式实施第三期回购公司股份。9月9日,第三期回购就已实施完毕。

据悉,其第三期回购累计通过回购专用证券账户以集中竞价方式买入公司股份3.16亿股,占当时公司总股本的5.25%,回购均价为47.5元/股,此次回购合计耗资达150亿元(不含交易费用),约为格力电器2020年全年净利润221.75亿元的67.64%,刷新了A股史上最大单次回购金额纪录。而回购的股份则用于公司员工持股计划或者股权激励。

值得一提的是,最近一年多以来,格力电器已经开启了三轮回购,并全部顶格完成,第一期、第二期、第三期回购分别耗资60亿元、60亿元、150亿元,合计耗资270亿元,成为了A股的“回购之王”。

在一定程度上,该公司频频抛出回购等利好消息也是为了提振股价,但是对比股价表现就知道,这些利好起到的效果是比较有限的,格力电器在回购期间依然跌跌不休。

股价的下跌也让不少投资者损失惨重,其中就包括知名机构高瓴资本。

2019年,格力集团与高瓴资本签署股份转让协议中以46.17元/股的价格,约416.6亿受让总价拿下格力电器15%股权,而其中有一半资金是高瓴资本从银行获得的贷款。

目前格力电器的股价已经不足40元/股,如果再加上贷款的利息,高瓴资本浮亏了不少。

业绩不佳或致股价疲软

而导致该格力电器股价疲软最直接的原因或许还是业绩表现不佳。

对比2019年、2020年的业绩数据可以发现,同为家电巨头的美的集团和海尔智家的营收和扣非净利润均在增长,而格力电器的业绩增速出现了明显的下滑,其中在2020年,其营收和扣非净利润更是双双出现负增长。

就在这一增一减之间,美的集团和格力电器的差距逐渐拉大,而行业老三海尔智家则逐渐接近了格力电器。

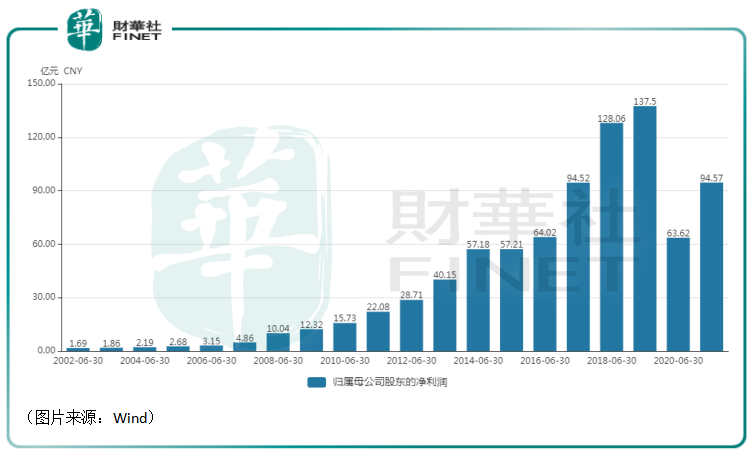

2021年的中报显示,格力电器的归母净利润同比增长48.64%至94.57亿元,而同期美的集团的归母净利润同比增长7.76%至150.09亿元,海尔智家的归母净利润同比增长146.41%至68.52亿元。

横向对比来看,虽然美的集团增速较低,但是其归母净利润的规模已经大幅超过格力电器,海尔智家则在快速接近格力电器。

纵向对比来看,格力电器今年上半年的归母净利润增速虽然比较可观,但这主要是因为2020年同期基数较低的缘故,其实相较于2019年、2018年来说仍然是下滑的,仅相当于2017年的水平。

想当年,格力电器和美的集团你追我赶争夺家电行业龙头宝座。再看现在,格力电器已经大幅跑输美的集团,甚至有被海尔智家追上来的风险,尤其是总市值这个指标上。

综合来看,格力电器的近两年的业绩表现不尽如人意有多方面的原因,包括疫情的影响、上游原材料价格猛涨、渠道改革、空调市场趋于饱和、多元化布局效果不佳等等。

其中,影响比较大的还是后面的两点。

从格力电器的营收组成来看,2020年,空调贡献了公司7成的营收,超过9成的利润。2021年上半年,该公司的营收占比和利润占比两项数据又有小幅增加。

而近些年来,空调全行业都感受到了来自市场下滑的压力。

中商产业研究院发布的《2019家用空调年度行业分析报告》显示,2019年行业总产量同比增长1.21%,行业总体销售额同比下降0.74%,行业总出口量同比下降0.82%,行业总内销量同比下降0.69%。

奥维云网(AVC)数据也显示,2020年中国家电零售市场规模为7056亿元,同比下降11.3%。分品类来看,传统大家电下滑幅度最为严峻。降幅方面,空调>彩电>厨电>冰洗。

格力电器的业务集中度太高,在空调行业整体不景气的时候难免出现业绩下滑的情况。

其实,该公司也不是不想降低空调业务占比过高的问题,只是其多元化业务发展得不好,最终就显得空调业务占比特别高。

作为对比,美的集团在多元化方面做得要好很多。

2020年,暖通空调贡献了42.65%的营收、41.03%的利润,占比显著低于格力电器。此外,该公司的消费电器、机器人及自动化系统业务在营收和利润中的占比也比较高。

海尔智家亦是如此。该公司的电冰箱、洗衣机、厨电、空调等多个产品的占比是比较均衡的,其中空调的营收和利润的占比仅为14.3%、13.38%。

拿下珠海银隆能否成为多元化突破口?

从最新消息来看,拿下董明珠心心念念的珠海银隆,进入高景气的新能源汽车市场被不少人视为是格力电器多元化布局的又一大动作。

格力电器于8月31日通过参与司法拍卖公开竞拍方式,竞得珠海银隆新能源股份有限公司(银隆)30.47%股权,同时,董明珠将其持有的珠海银隆17.46%股权对应的表决权委托公司行使。

本次交易完成后,格力电器将持有珠海银隆30.47%的股权,并合计控制珠海银隆47.93%的表决权,珠海银隆将成为上市公司的控股子公司。

资料显示,珠海银隆业务范围涵盖纳米级钛酸锂材料、钛酸锂电池、磷酸铁锂电池、电动汽车整车的研发、生产及销售等领域,同时为电网、可再生能源发电系统、移动通信营运商等提供储能系统设备及系统集成服务。

关于这笔交易,招商证券分析师陈东飞表示,银隆电池板块当前总体实际产能约18.31GWh/年,钛酸锂电池及新能源商用车等整车市场地位领先,随着格力实现控股,银隆的内部治理及生产经营有望得到快速恢复,叠加新能源行业当前处于政策+供需向好的双重驱动的红利期中,以及双方协同效应的释放,银隆后续业务拓展可期,格力的新能源业务占比有望持续提升。

不过,珠海银隆自身存在诸多问题,这也导致公司经审计的2020年归母净利润亏损了6.88亿元。今年1-7月未经审计的归母净利润更是亏损了7.63亿元。

总体而言,新能源是当下很火的领域,未来前景也值得期待,只是格力电器能否借助珠海银隆在多元化上做得更好还有待时间检验。

而从目前的情况来看,股价大幅下跌后,格力电器的估值已经处于一个比较低的水平,其股价继续大跌的可能性比较小,后续走势或许值得多加留意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享