2021年以来,大宗商品涨价潮“来势汹汹”,化工类、金属类、建材类等大宗商品,均出现了不同程度的上涨。

而上游涨价,下游承压,已经成为发展常态。除铜、铝等大宗商品外,硅料、钢材等产品,价格也持续飙升。尤其是硅料,近期价格跳涨至20万元以上,年初至今涨幅高超187%。

据悉,中国有色金属工业协会硅业分会于29日公布的价格显示,本周国内单晶复投料价格区间在22.7-25.0万元/吨,成交均价为23.84万元/吨,周环比涨幅为10.94%;单晶致密料价格区间在22.5-24.8万元/吨,成交均价为23.58万元/吨,周环比涨幅为10.96%。

事实上,在硅业分会公布价格前夕,业内已经传出最新一轮的硅料报价最高达26万元/吨,引起哗然。作为光伏产业的上游原料,硅料价格的一路飙涨,亦导致了产业链上下游的博弈。

那么,究竟是什么原因推动硅料价格一涨再涨?又会对它所处的光伏产业带来怎样的影响?

“双控减产”加剧供需矛盾

去年以来,在全球碳中和的背景下,光伏产业迎来高景气度,产业链硅片、电池、组件等环节加速扩张,但由于硅料扩产周期长,导致了上下游供需错配,这也是上半年硅料价格保持高位运行的主要原因。

据悉,自8月以来,国内硅料因上下游博弈等因素又开始新一波的上涨,截至目前,已实现8连涨。其中,9月中旬开始最新一波价格跳涨,已致使有机硅DMC价格屡屡翻倍创新高。

实际上,此轮硅料价格的上涨主要是因为“闯”入了限电因素。

2021 年 9 月 16 日,国家发改委印发《完善能源消费强度和总量双控制度方案》,方案中提出坚决管控高耗能高排放项目并鼓励地方增加再生能源消费。

在此背景下,全国各地针对能耗管控的力度不断加大,各地区陆续出台限电、有序用电政策,云南、江苏、内蒙古、陕西、青海、广东、贵州、新疆等多个地区颁布相关政策公告。

正因如此,工业硅减产引发硅粉价格从1.5万元/吨一路涨到6万元/吨,大幅度压缩了多晶硅料的利润空间;同时,部分地区多晶硅料企业遭遇限产,产量低于预期。

“这一轮涨价集中在原料端,主要是‘能耗双控’引起的供应不足导致涨价。”中国有色金属工业协会硅业分会专委会副主任吕锦标表示。

那么,硅料价格猛涨及供应短缺将如何影响光伏市场?

光伏产业“几家欢喜几家愁”

硅料价格持续攀升,让光伏企业厂商的压力也越来越大。据证券时报报道,一家龙头光伏企业人士表示,如果产业链价格进一步上涨,很多上游地面电站也需要重新判断一下自己的项目收益率了。

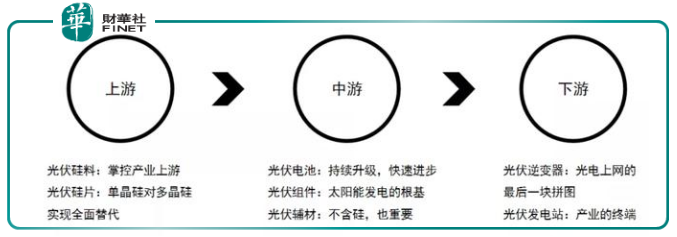

从产业链看,光伏产业链由硅料开始至硅片、电池、组件等一步步传导。但从产业链的供需特点看,中游环节的产能供给一直都是大于下游终端光伏电站的并网装机需求的。

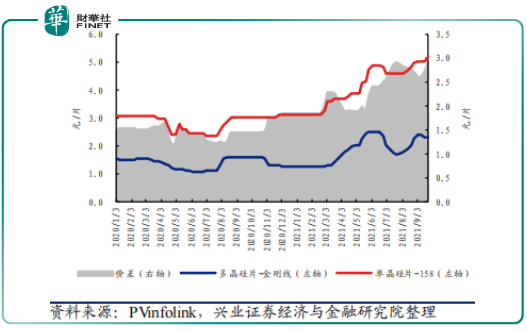

具体看,在此轮涨价潮中,上游不少厂商先后上调了硅片报价,尤其是单晶硅片的上调幅度大大高于多晶硅片。

8月11日,中环股份公示了8月单晶硅片价格,M6硅片报价上涨0.44元/片至4.98元/片,涨幅高达9.69%。

9月14日,隆基股份上调单晶硅片价格,不同规格的硅片价格上调0.25元/片至0.3元/片,涨幅在5%。

其他硅片厂家也纷纷上调硅片价格,把成本上升压力导至中下游环节,而中游作为产业链较“弱势”环节,议价能力较弱,导致电池片、组件厂家不得不开始大规模扩产。

但目前,限电限产已然波及电池、组件厂商。江苏某一线组件企业负责人表示,“该公司旗下部分工厂暂停部分产能,整个江苏地区的头部组件企业因地区管控力度的不同,产能均不同程度的受到影响。”

电池、组件环节出现减产,叠加上游原材料价格处于高位,中游企业面临两头难,日子并不好过。

从下游需求看,光伏产业链价格的不稳定,对国内终端光伏电站的需求产生了抑制效应。据上半年装机数量可知,1-6月,集中式光伏新增装机规模为5.36吉瓦,分布式光伏为7.65吉瓦。其中,分布式光伏大幅赶超集中式光伏,而后者的装机量却创下近6年新低。

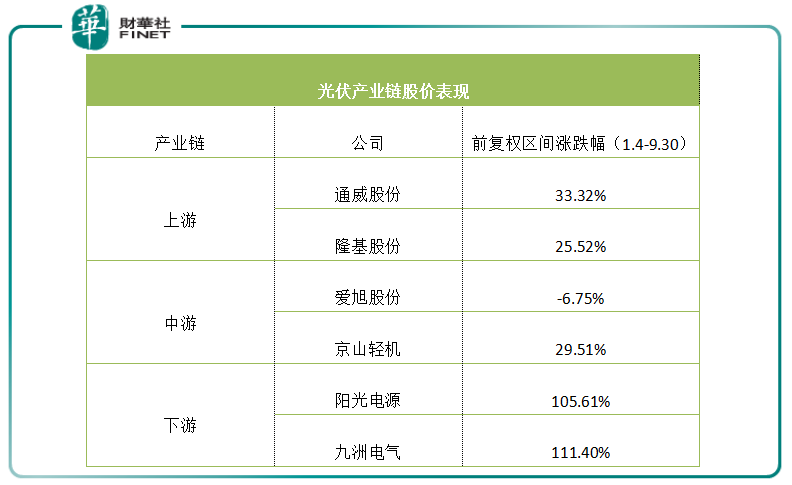

总结而言,从复盘结果来看,硅料价格的上涨硅料厂是最直接受益者,硅片有强力的调价能力也因此受益;而弱势方中游电池、组件行业或将等待硅料价格回落,有望迎来春天。

文:虹小豆

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享