为扩充光伏装机规模,我国光伏发电龙头企业太阳能(000591.SZ)于9月29日抛出了不超过60亿元的增发预案。

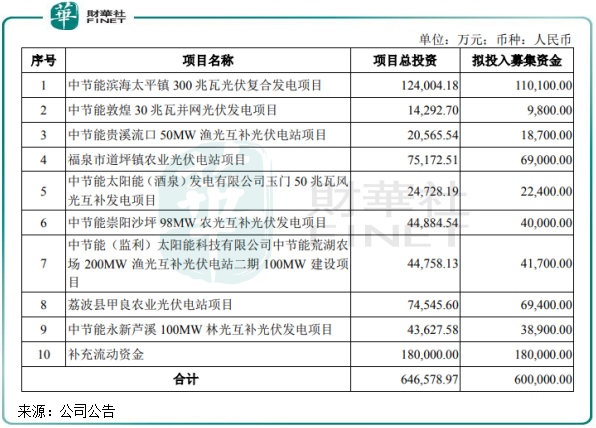

根据预案,太阳能拟向公司控股股东中国节能及其控制的中节能资本在内的35名特定对象非公开发行股票数量不超过902,129,409股,预计募集资金不超过60亿元。其中,公司计划以42亿元用于9个光伏电站项目建设,其余18亿元用于补充流动资金。

该9个光伏电站项目,主要布局在天津、甘肃、江西、湖北和贵州等省份,投资回收期均不低于12年,财务内部收益率处于6.6%-7.1%(所得税后)之间。

然而,对公司未来发展十分利好的巨额定增预案披露后,太阳能在二级市场上的表现却让人捉摸不透。9月30日,太阳能股价开盘直接跌停,随后震荡上行,尾盘强势拉升,最终收涨2.44%。盘中,太阳能一度上涨4.65%,当天振幅达15%。

而自今年8月底以来,太阳能股价涨势凶猛,累计涨幅超过70%。

光伏发电行业迎来新一轮“定增潮”?

去年9月,力争“2030年实现碳达峰”、“2060年实现碳中和”的目标提出后,我国陆续出台系列政策支持可再生能源行业的发展。

“碳达峰”目标提出,到2030年,中国风电、太阳能发电总装机容量达到12亿千瓦以上,意味着未来十年间,中国新能源市场每年将保持至少70GW的新增装机容量,其中光伏新增装机预计在40GW以上。

在国家能源结构调整的战略目标下,我国光伏产业自2020年下半年以来进入如火如荼的发展阶段。根据能源局数据,今年前8月,我国光伏新增装机量达到22.05GW,同比大幅增长45%。

光伏产业链上游的原材料企业加速扩产,中游光伏组件生产商开足马力提升产能,下游的光伏发电企业则忙于扩充装机规模。

这其中就包括太阳能。根据统计,此次太阳能定增预案中的9个光伏电站项目累计规划装机规模高达1128MW,占今年6月底公司电站总规模21.7%。此次定增实施并完成建设9个光伏项目后,太阳能的光伏总装机规模也将提升超过1/5。此前太阳能也在中报表示:要持续扩大光伏电站装机规模,扩大太阳能产品的产能。2025年末,公司力争光伏电站板块实现电站累计装机20吉瓦,光伏制造板块实现电池组件产能超26吉瓦。

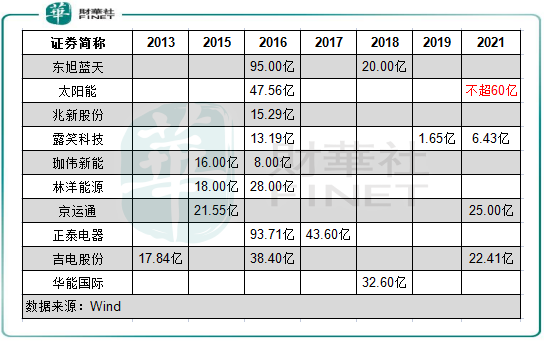

财华社记者发现,继2016年全国范围内的光伏抢装潮背景下出现相关上市公司定增高发期后,2021年以来光伏市场的装机潮也推动了新的一轮“定增潮”。

根据Wind数据统计,在光伏发电板块20余只概念股中,2016年是板块相关企业定增的大年,当年有包括太阳能、东旭蓝天(000040.SZ)在内的多达9家企业完成定增,累计定增额约339亿元。而在2021年前三季,光伏发电板块就有包括太阳能在内的4家企业完成或发布定增预案,累计定增额或超百亿规模,募资额主要用于扩建光伏电站或扩充硅片产能。

而太阳能此轮不超60亿的定增,成为2016年以来光伏发电市场最大的一次定增预案。其定增募资额规划有两大点:一是投入42亿元扩充装机规模,占总募资额约70%;二是“补血”,因补贴拖欠遗留问题造成较高负债率(今年6月底资产负债率63.86%,应收账款接近百亿规模),太阳能计划将其余的18亿元用于补充流动资金。

光伏装机量飙升的背后,政策环境和平价上网“护航”

与5年前的光伏抢装潮相比,今年的光伏装机潮已不可同日而语。此次光伏发电企业装机潮重启的背后因素,主要体现在两个方面:

1)“碳达峰、碳中和”目标对光伏行业的发展目标、逻辑、路径、方式、政策等方面带来的支持力度更加完善且明确。碳中和目标提出以来,我国颁布了多项对光伏产业鼓励的政策,目前《可再生能源发展十四五规划》正在编制中。《关于推进电力源网荷储一体化和多能互补发展指导意见》和《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》等多项项目建设管理政策也陆续颁布。

此外,在电价改革、电力现货市场和金融支持等配套政策也在2021年上半年密集出台。这种多方位、更加细化的政策引领,为光伏市场带来更良好的政策环境和市场环境。

2)平价上网时代来临,助力光伏企业改善现金流。随着建造成本的逐年下降,今年是光伏行业进入平价上网的元年。

国际可再生能源署IRENA发布的《2020年可再生能源发电成本报告》显示,十年内公用事业规模太阳能光伏的加权平准化度电成本累计下降了85%,太阳能光伏已经完全具备平价上网条件,并且成本在未来还将持续降低。

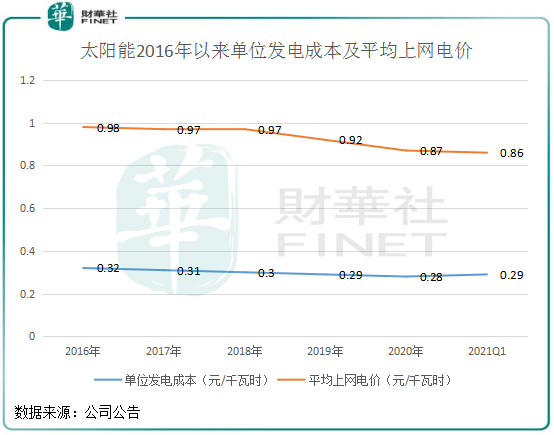

平价上网时代的来临,意味着中国光伏产业初步具备了不再依赖政府补贴的条件。回到太阳能公司,首先得益于光伏行业消纳的逐渐改善,太阳能的机组利用小时数不断提升,由2016年的1130小时增至2020年的1300小时,增幅为15%。

其次,在上网电价逐年下降的背景下,太阳能的单位发电成本亦不断下滑,为利润增长创造了条件。2016年-2020年,太阳能平均上网电价下降幅度为11.22%,单位发电成本下降幅度为12.5%,后者降幅更大。

光伏行业属于资金及技术密集型产业,加上近年来不断增长的应收电费补贴,导致太阳能现金流趋紧,增加其财务负担。而如今达到了平价上网的能力,对太阳能来说也是改善现金流的一大好消息。

2020年,太阳能经营活动产生的现金流量净额为21.2亿元,较2016年增加近5亿元,林洋能源(601222.SH)、晶科科技(601778.SH)等光伏发电运营商经营活动净现金流入近几年也继续增加。

组件业务持续亏损,发电业务充当盈利支柱

太阳能是我国排名前三的光伏发电企业,有国资委做背书。今年6月底,中国节能持有太阳能34.7%股权,是后者控股股东。而国务院持有中国节能100%股权。

作为有国资背景的光伏企业,在发展光伏发电业务的同时,太阳能依靠资源优势也有涉足光伏组件业务,主要以单晶硅为主,大部分产品对外销售产生收入。今年上半年,太阳能发电业务收入比重为65.59%,组件业务收入比重为34.24%。

但近几年来,组件业务拖累了太阳能营收和净利润的增长。2016年-2020年,太阳能营收年复合增速仅为5.2%,净利润年复合增速为12%。在光伏发电上市公司中,太阳能的经营业绩表现平平。

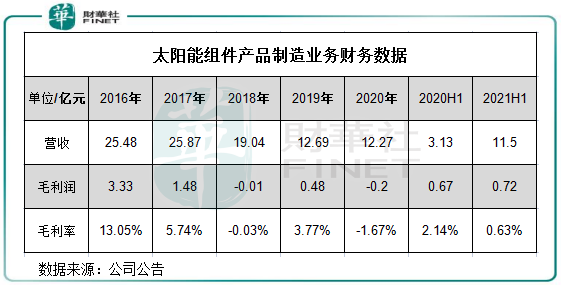

进入2018年以来,“531”光伏新政和产能过剩等因素冲击,太阳能的组件产品售价易跌难涨,导致该业务在盈亏之间徘徊。

2018年以来,太阳能的组件产品业务收入逐年下降,毛利润在0附近浮动。太阳能的光伏组件制造业务主要由其子公司镇江公司负责,尽管今年上半年因产品销量大增而带动该业务收入大幅飙升2.67倍,但因上游原材料价格上涨及产品销价下滑,太阳能的组件业务盈利水平依然较低。在今年上半年,镇江公司亏损近7000万元,同比增长逾7成。

不过,太阳能也对此“亡羊补牢”。为提升产品溢价,太阳能加码了产线升级和产品研发,截至2021年6月底,公司高效电池年产能1.2吉瓦,高效组件年产能2吉瓦;规划投资年产20吉瓦高效太阳能电池及4.5吉瓦高效组件智能制造项目。

值得注意的是,太阳能发电业务的生产组件有超过80%来自于对外采购,自给比例较小。受益于近几年光伏组件价格下行,太阳能的电站建造成本也随之下降,从而带动发电业务的营收和毛利率提升。今年上半年,公司发电业务毛利率达66.45%,而2016年该数值为61%。

随着光伏装机量的持续提升,以及单位发电成本的持续下行,太阳能的发电业务有望继续保持强劲的增长势头。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享