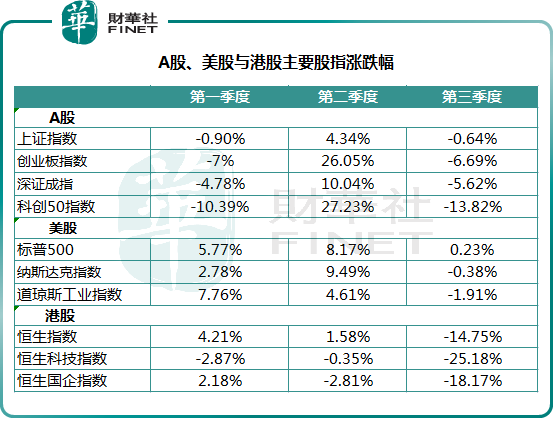

2021年前三季度行情已收官。整体来看,美股表现较佳,A股次之,港股表现垫底。

不过从单季度数据来看,A股第二季度表现亮眼,港股第三季度惨遭重创,美股前两季度表现尚佳,第三季度也出现回落整理。

前三季度,港股市场的表现如何呢?

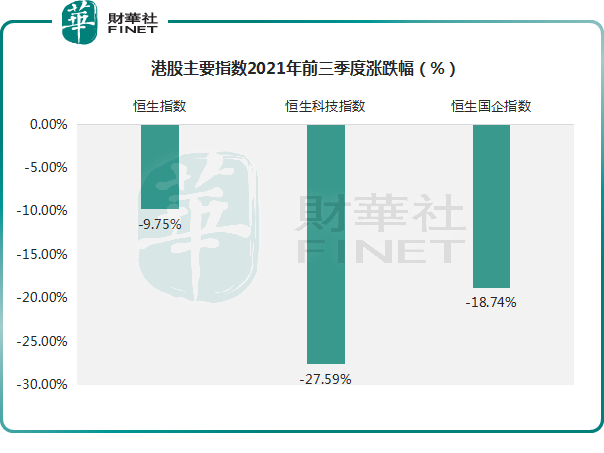

指数:港股前三季度主要指数均下行

港股市场2021年前三季度表现相当一般,尤其是政策释放密集期的第三季度,互联网科技、教育、博彩及地产行业成分股下跌带动恒生指数及各类指数一路向下。前三季度恒生科技指数累计下跌27.59%,恒生指数及恒生国企指数跌幅分别为9.75%、18.74%。

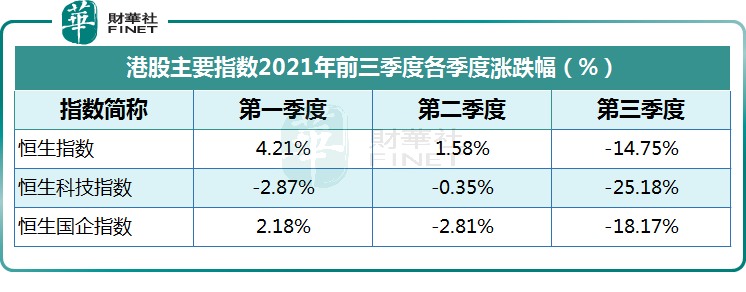

从各个单季度表现来看,2021年第一季度恒生指数涨幅4.21%,恒生科技指数跌幅2.87%,恒生国企指数涨幅2.18%。

第二季度恒生指数维持正向增长,涨幅1.58%;恒生国企指数有所回落,跌幅2.81%;恒生科技指数跌幅0.35%。

第三季度上述指数均有不同程度的下跌,其中恒生科技指数跌幅最大达25.18%,恒生指数跌幅14.75%,恒生国企指数跌幅18.17%。

从波动幅度来看,恒生科技指数的波动幅度高于恒生指数和恒生国企指数。

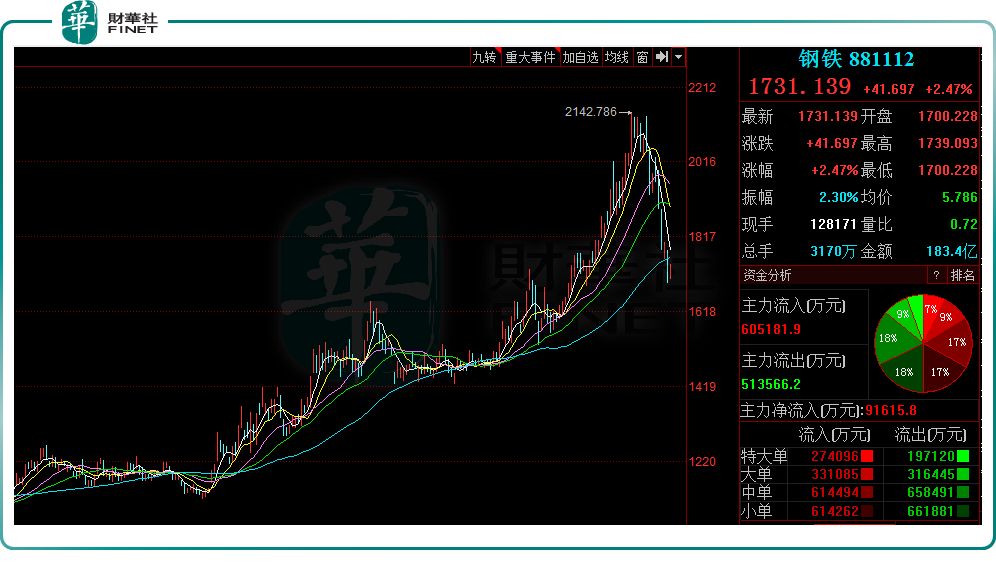

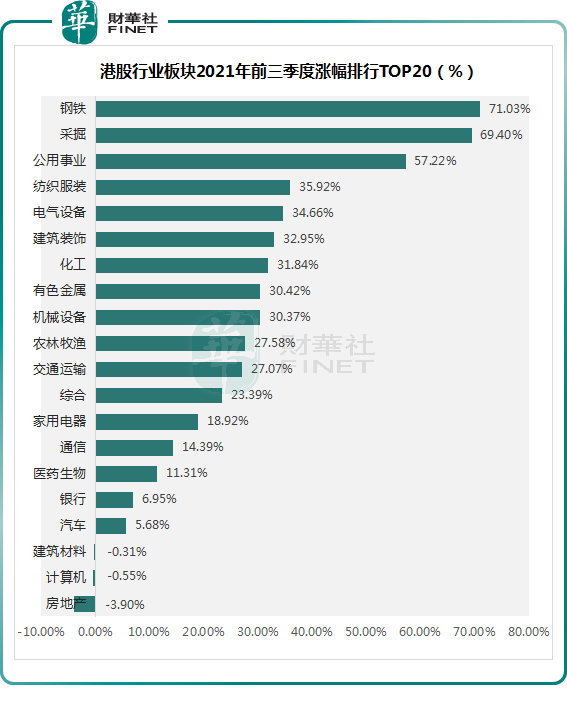

行业:材料、能源行业更火热,钢铁、煤炭等股价涨幅领先

从行业板块表现来看,材料、能源等资源性板块更受资本市场的青睐。申万一级行业分类下,钢铁板块表现最为亮眼,前三季度涨幅达71.03%。

Wind数据显示,在港股钢铁板块中,重庆钢铁股份(01053.HK)今年前三季度涨幅最高达130%;市值最高的是鞍钢股份(00347.HK)。

紧随其后的是煤炭、石油股集中的采掘板块,前三季度涨幅达69.4%,其中兖州煤业股份(01171.HK)、中煤能源(01898.HK)涨幅较高,分别为166.9%、163.8%;公用事业板块前三季度涨幅57.22%,排名第三。

钢铁股、煤炭股都属于强周期股,受行业影响比较大。当市场经济向上发展时,钢铁、煤炭等市场的需求量会上升,从而带动相关板块上市公司的股票业绩上升。

在全球经济复苏及“双碳”背景下,终端需求有所增强,钢价上涨,钢铁企业利润持续向好,从而带动上市钢企估值水平的提升。国泰君安认为,钢铁行业正迎来新周期,钢铁板块年内第二波行情正在启动。

据市场数据显示,从8月中旬至今,动力煤价格涨幅近80%。中泰证券研报显示,2021年上半年29家上市公司煤炭的平均销售价格为538元/吨,同比上涨28.8%;平均毛利156元/吨,同比上涨23.1%,煤炭板块单位盈利能力大幅提升。

川财证券认为,由于今年环保力度持续趋严,供给受限,电煤库存处于历史低位,意味着行业还存在上调的可能,短时间内行业高景气度不改。

与钢铁板块、采掘板块形成鲜明对比的是商业贸易、休闲服务等板块,这类可选消费类板块今年前三季度下跌幅度较大达29.8%和18.7%。建筑材料、计算机、房地产等前三季度也有小幅下跌。

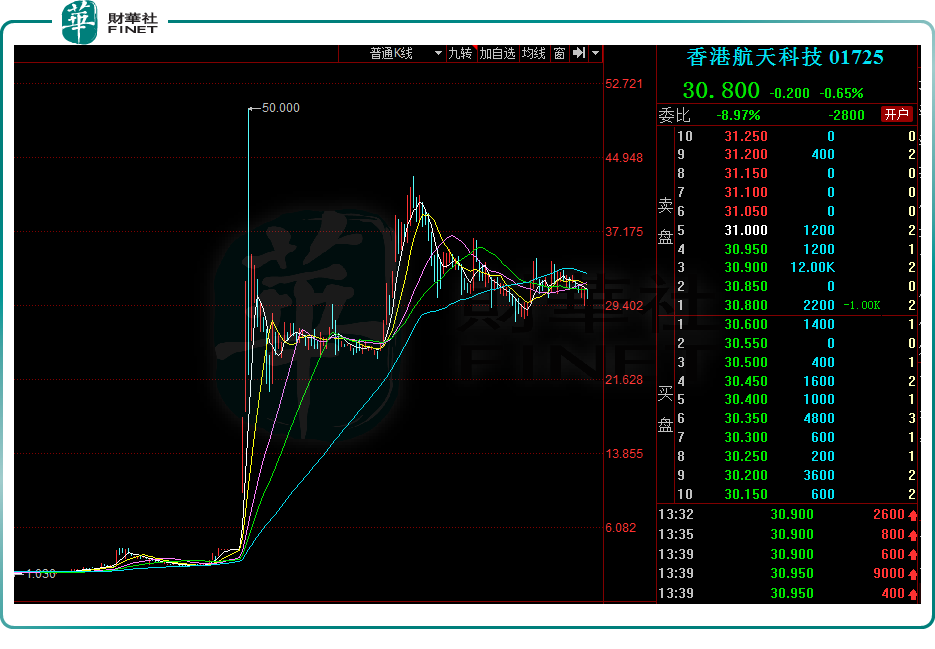

个股:11股涨幅逾10倍 超200股股价翻倍

从前三季度情况来看,有215家企业前三季度股价涨幅翻倍,75家企业前三季度股价涨幅超2倍,42家企业前三季度股价涨幅超3倍,有21家企业前三季度股价涨幅超5倍,有11家企业前三季度股价涨幅超10倍。

其中,香港航天科技(01725.HK)、TL NATURAL GAS(08536.HK)、世纪睿科(01450.HK)今年前三季度股价涨幅超20倍。中国公共采购(01094.HK)、华昱高速(01823.HK)、智勤控股(09913.HK)、中广核新能源(01811.HK)等均翻了数倍。总的来看,前三季度涨幅超过5倍的股票中,信息技术、工业、材料等赛道的股票数量占比较高。

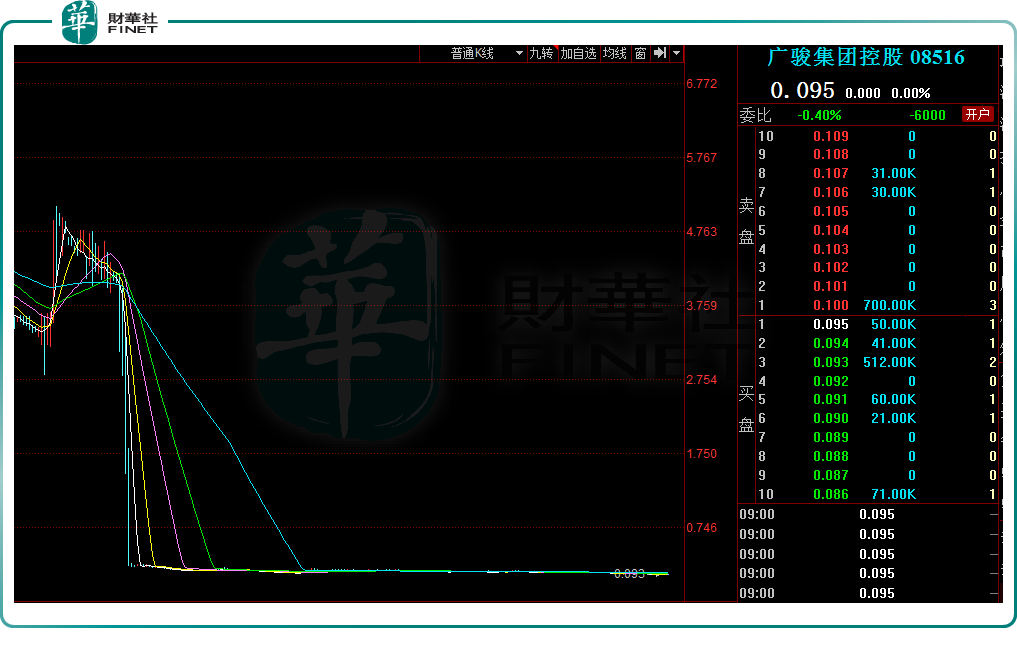

另外,今年前三季度有400股跌幅超过30%,其中74股跌幅超过50%,遭遇腰斩。有22股跌幅超80%。

其中,COOL LINK(08491.HK)、国艺娱乐(08228.HK)等股票跌幅超90%,广骏集团控股(08516.HK)跌幅高达97%。

总的来讲,今年前三季度跌幅较大的主要是可选消费、房地产,以及工业等行业的一些股票。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享