一般情况下,通过增持、回购是提振二级市场股价最有效、最直接的方式之一;增持或者回购次数及回购数量越大,给二级市场传递的正能量的讯息更加强烈。尤其是在股价趋于下跌通道的时候,股价往往会止跌,甚至出现较大反弹。

然而,在瞬息万变、多空博弈难揣的资本市场,也有反其道而行之的情况;增持或者回购讯息并未给企业带来实质性股价提振,股价反而继续下行。其中,不乏优质的龙头企业。譬如,上演这样场景企业正是维亚生物(01873.HK)。

先回购后增持,难阻股价下行颓势

2021年下半年起,港A股两市投资风向来个180度转变,公共、银行等在内低估值板块成为市场新宠,而“恐高”投资情绪明显增多,医药、科技及新经济等高估值板块开始出现回调,资金流出明显放大。尤其是前期被资金爆炒,市盈率被推升至百倍的CRO/CDMO板块,恐慌式抛盘及南向资金流出明显增多。

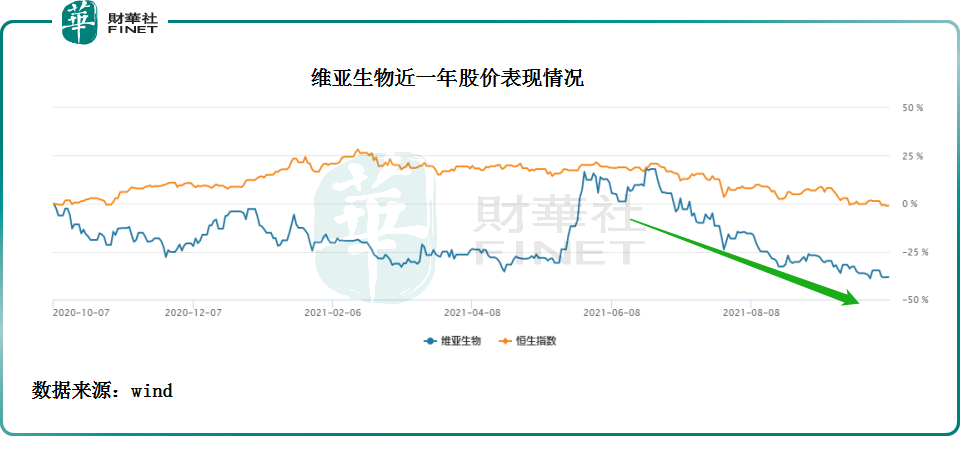

截至2021年7月02日至8月31日,短短两个月港股CRO/CDMO板块累计跌幅为16%,其中跌幅最大的归维亚生物莫属,该期间内维亚生物股价跌幅约为32%。

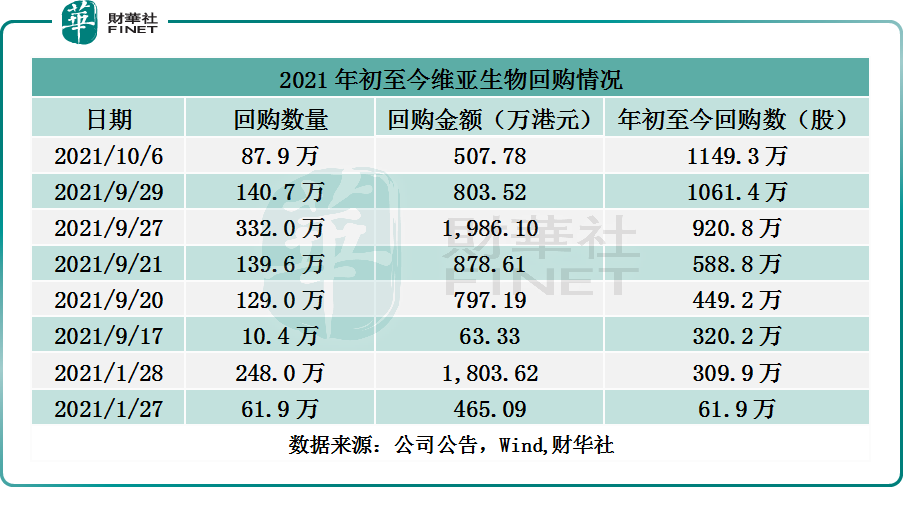

在维亚生物股价出现大幅下跌之际,公司沉寂逾半年的回购也悄然而至,于9月17日至10月6日止的12个交易日内,维亚生物发起6笔回购,累计耗资约5,036.53万港元,回购839.6万股,约占年初至今总回购数1,149.3万股的73%。

不仅如此,在公司回购期间内,执董吴鹰业加入了提振二级市场股价的行列,于9月29日、9月30日及10月4日分别回购股份20万股、10.75万股及21万股,三笔增持耗资约297.4万港元。

然而,钱也花了,回购及增持股份也做了,维亚生物股价就是不见涨。股价反而继续下跌,创出近一年来的新低。

截至9月17日至10月6日,维亚生物股价跌幅为9.53%;反观同属CRO/CDMO板块的昭衍新药、药明康德、泰格医药及康龙化成等同业竞争对手,股价表现均要好于维亚生物。其中,截至9月17日至10月6日昭衍新药、药明康德股价均实现正面上涨,累计涨幅分别为3.82%、4.25%。

维亚生物股价大跌背后:大和及摩根大通纷纷下调目标价

如果说,维亚生物股价下跌重要原因乃是市场投资情绪切换,以及对市盈率“恐高”等诸多市场情绪因素影响所致;那么,维亚生物自身资源整合协同效应未能真正反映在2021年中期财报中,则是其股价持续下跌的根本原因。

何出此言?

在维亚生物未发起回购及执董吴鹰未发起增持操作前夕,即8月30日,公司发布了2021年中期业绩报。

据2021年中期财报显示,上半年维亚生物营收为人民币10.26亿元,同比增加419.5%,净利润人民币为9,580.2万元,较去年同期净亏损人民币5.3亿元,实现了扭亏为盈。

业绩增长主要来源于维亚生物药物发现服务业务的高速增长,以及并购整合SYNthesis med chem (Hong Kong) Limited (SYNthesis) 及浙江朗华制药有限公司(朗华制药)带来的小分子临床前及商业化阶段CDMO服务增加所致。

虽说收购SYNthesis和朗华制药为维亚生物带来可观业绩增长,但朗华制药上半年业绩表现是不尽如人意的。2021年上半年,朗华制药收入为7.05亿元,较去年同期8.09亿元下滑了12.85%。

对于朗华制药收入下滑,维亚生物给出理由是“由于疫情导致业绩暴增回调,以及汇率影响和产能结构调整所致。”

这样的“牵强”的理由,显然得不到市场认可。在维亚生物发布2021年中期业绩之后,大和、摩根大通、光大证券在内多家投行及券商均下调了维亚生物目标价及业绩预期。

大和发表研究报告,直接将维亚生物2021年至2023年收入预测降低5%至9%,调整后的净利润降低8%至25%。大和对于下调业绩预期的理由是,以反映上半年化学合同开发及制造组织(CDMO)收入增长的放缓,以及药物研发部门和化学合同开发及制造组织部门之间的业务整合导致的销售、一般事务及管理费用上升。基于此,大和下调了维亚生物的目标价,从12港元下调至9.7港元。

摩根大通发表研究报告,将维亚生物的目标价由9元降至8元。摩根大通表示,下调目标价是以反映整合浙江朗华制药相关的协同效应未明朗,及早期生物科技投资的风险。

光大证券发布研究报告指,维亚生物整体业绩略低于该行此前预期,主要在于朗华收入不及预期。对此,光大证券在下调维亚生物2021-2023年净利润为4.17/5.84/7.75 亿元(较前次分别下调 11.5%/5%/4%)。

利空出尽,未来困境反转筹码是什么?

随着维亚生物股价持续下探,“高位站岗”的投资者明显多了起来,平均账面亏损在30%左右。

据富途数据显示,截至2021年10月8日,维亚生物股价为6.06港元,套牢筹码约有96.26%,平均套牢成本为8.52港元,平均每股持仓投资收益为-29%;港股通持股方面,节前(9月28日)维亚生物港股通比例为23.47%,平均持股成本为8.783港元,平均每股持仓投资收益为-31%。

从筹码数据及港股通持股情况来看,持有维亚生物大部分投资者被深套已是不争的事实。在市场对市盈率“恐高”并未消退,没有重大利好消息面刺激及套牢盘高压之下,维亚生物股价要重返年内高点的压力是不言而喻的。

维亚生物短期股价面临着巨大的上行压力,投资者短时间内想解套,仍面临诸多不确定因素及挑战。倘若利空出尽了,股价回踩到位,维亚生物业绩稳健增长才是决定其股价高走的重要筹码。业绩能否稳健增长,所处赛道增量空间及企业自身核心竞争力才是关键。

当前,维亚生物所处赛道还是可以的,把周期拉长远些,随着公司业务整合协同效应提升及自身业务拓展步伐的持续推进,业绩增长方面还是可期的。在基本面向好趋势下,股价作为二级市场反映基本面的“晴雨表”,自然会有所反映。

具体而言,在大型药企外包比例持续提升、中小药企外包需求强烈的共同作用下,全球药物研发管线数量和全球CDMO市场的规模都将持续高速增长。据Pharmaprojects预计,全球CDMO市场规模将在2023年前达到450亿美元的规模。

维亚生物自2008 年成立以来持续完善技术平台的构建,目前已建成全球规模最大的蛋白质结构研究平台、膜蛋白技术平台、FBDD+ASMS 筛选平台等,另外在积极研发和储备冷冻电镜技术平台、AI 药物发现平台等,为更多的潜在客户赋能。基于全球CDMO市场规模持续向好以及国内药物研发的高景气度,维亚生物在药物发现业务增量机遇还是蛮大的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享