“面板一哥”京东方A(000725.SZ)于10月07日发布2021年前三季度业绩预告:今年前三季度净利润同比增约7倍,第三季度净利润同比增约4倍。据公司解释业绩大涨有三点原因。另据此前公司发布的今年中报显示,归属于上市公司股东的净利润同比增长约10倍。此外,10月07日公司同时发布回购事项进展的公告。

不过,在业绩大增、公司回购的多重利好加持下,公司股价却持续下跌,4月高点以来下跌约30%。本文从公司所处行业、财务等基本面情况,看看公司的潜力如何。

业绩同比大增

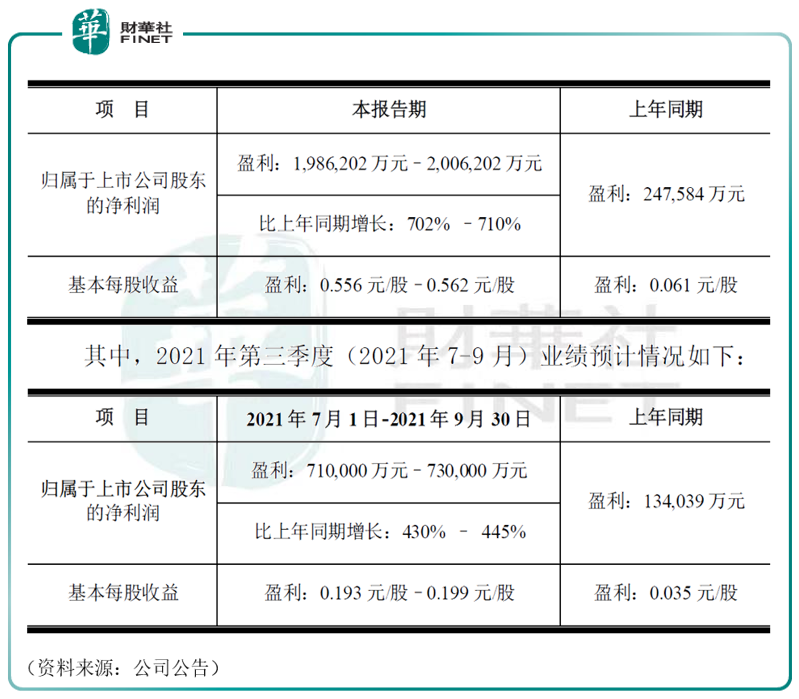

10月7日,公司披露2021年前三季度业绩预告,据公告,公司预计前三季度归属于上市公司股东的净利润1,986,202万元–2,006,202万元,比上年同期增长702%–710%,其中第三季度归属于上市公司股东的净利润710,000万元–730,000万元,比上年同期增长:430%–445%。

对于业绩大增原因,公司解释有三点:

1、2021年前三季度较去年同期半导体显示行业整体的景气度高,公司LCD主流应用市占率进一步提高,公司经营业绩较去年同期大幅提升。

2、上半年由于需求持续旺盛和驱动IC等原材料紧缺造成的供给持续紧张,IT、TV等各类产品价格均有不同程度的上涨。

3、2021年前三季度,公司显示事业、传感器及解决方案事业、MLED事业、智慧系统创新事业和智慧医工事业等多个领域均获得快速发展。未来,公司将继续优化产品结构,持续推进物联网转型进程。

三季度业绩增速下降

虽然前三季度净利润同比增约7倍,不过,与今年上半年10倍的增速相比(笔者按:今年中报显示公司净利润同比增约10倍),京东方A在第三季度受TV类产品价格下跌影响,业绩增速出现下滑迹象,单季净利同比增幅仅为4倍左右(见上文)。

京东方A是半导体显示行业全球龙头企业,群智咨询(Sigmaintell)数据显示,2021年上半年京东方A在智能手机、平板电脑、笔记本电脑、显示器、电视等五大应用领域显示屏出货量持续占据全球第一;柔性显示屏市占率持续稳居国内第一、全球第二。

针对三季度增速出现下降的情况,公司亦给出了解释:上半年在需求旺盛和驱动IC等原材料紧缺造成的供给持续紧张双轮驱动下,IT、TV等各类产品价格均有不同程度的上涨;但进入三季度后,受海运堵塞及物流成本上涨影响,下游客户意愿减弱,TV类产品价格出现结构性调整;IT类产品得益于更好的需求以及供给集中度,价格仍保持稳定。

根据咨询机构统计,TV用面板8月价格已有10%-15%的下降;另据市调机构WitsView数据,9月份以来小尺寸的液晶面板价格跌幅最大,32英寸液晶面板价格下跌幅度达到24.3%,其他大尺寸的液晶面板价格下跌幅度也有近一成。

回购利好加持

在三季度业绩预告发布的当日(10月07日),公司发布股份回购进展公告:截至2021年9月30日,公司通过回购专用证券账户,以集中竞价方式实施回购公司股份,累计回购A股数量为90,807,000股,占公司A股的比例约为0.242%,占公司总股本的比例约为0.236%,本次回购最高成交价为5.96元/股,最低成交价为5.80元/股,支付总金额为533,572,378.23元(不含佣金等其它固定费用)。

不过,业绩大增与回购双重利好的加持,仍然没有支撑公司股价上涨。不仅没有上涨,京东方A的股价走势近期持续低迷。三季度以来,公司股价进入震荡下行模式,而目前股价距4月份的短期高点7.53元/股,已下跌约30%,市值已跌破2000亿元。

为何利好加持,股价却不涨?在业绩大增、公告回购的此时,该股能否“抄底”?

面板周期:成败的关键

前文提到,京东方A是国内面板行业龙头,而且在五大应用领域显示屏出货量占据全球第一的“王座”。据公司在今年8月31日投资者交流会上表示,目前京东方半导体显示面板占全球份额的28%,位居全球第一。

面板行业呈现明显的周期性特征,伴随着新增产能和供需关系的更迭,每隔12-24个月就会有一个价格的波峰和波谷出现。自2019年第三季度触底以来,面板行业经历了一轮接近2年的上涨行情,作为面板龙头,京东方A也在这一轮景气行情中颇为受益。

根据京东方A的中报信息,2021年上半年,公司实现综合毛利率31.26%,同比增长15.49个百分点,实现净利率15.32%,同比增长15.12个百分点,超越了上一轮景气高点2017年中报时毛利率27.73%、净利率10.30%的水平,达到了公司历史新高。

从长期来看,据国联证券的分析:当前面板行业处于高景气度,自2020年6月以来面板价格持续上涨。该机构分析:

1、需求端,显示面板下游应用广泛,电视需求占比77%,手机、车载屏显、笔电、显示器等应用场景增多。大屏化趋势、OLED/Mini LED/Micro LED技术革新拉动面板替换需求,2020年总需求达2.27亿平米,预计未来五年CAGR达3%。

2、供给端,随着日韩产能陆续退出,预计到2021年底大陆面板产能占比将达67%。短期看上游玻璃基板和驱动IC仍短缺,需求端由于航运等短期因素影响造成价格波动,未来预判价格进入稳定周期。该机构预计2022年全球面板行业总市场规模超4000亿。

不过今年三季度以来,大尺寸面板价格下跌,这一轮面板景气度周期在短期趋势上或许不妙。

根据群智咨询的分析,2021年三季度,全球LCD TV面板市场的供需环境发生明显变化,面板价格进入下跌通道。该机构从需求和供给两方面来说明以上观点:

1、需求端,多方面因素影响品牌厂商持续推行保守的采购策略:(1)终端需求增长动能有限;(2)物流成本和效率影响渠道库存水位升高;(3)经营压力持续作用品牌需求。

2、供给端,面板厂积极通过“大尺寸化”和“控产减投”的方式调整产能,但供应调整程度弱于需求变化速度。2021年9月LCD TV面板价格维持大幅下跌的趋势;预计“双11”促销备货旺季将刺激部分需求释放,小尺寸价格降幅预计有所收窄,大尺寸仍维持较大跌幅。

面板行业的起起伏伏,也在股价中有所体现。对此,有投资者在公司8月31日的投资者交流会上直言:公司对未来价格走势如何判断,是否会像原来一样回到周期的底部,面板周期弱化的结论是否依然成立?(笔者按:该提问见公司8月31日投资者关系活动记录表第16问)

公司表示,仍然维持面板周期弱化的判断,目前TV市场价格回落,事实上有对前期价格过快上涨修正的因素。公司并不希望行业价格过快地上涨或下跌,而是希望保持相对稳定。与此同时,公司认为一个产业健康有序的发展不在于产品价格脱离市场持续上涨,而在于相对稳定的市场环境、供求关系、上下游产业链的协同等;面对市场降价压力,公司将通过精细化管理、优化产品设计等方法提升内部运营效率,提升产品竞争力。

此外,京东方A还表示,通过公司的努力,现在面板市场已经从周期呈现出成长型的趋势,成长型应该通过技术提升、产品结构优化来实现,而不是同质化竞争。

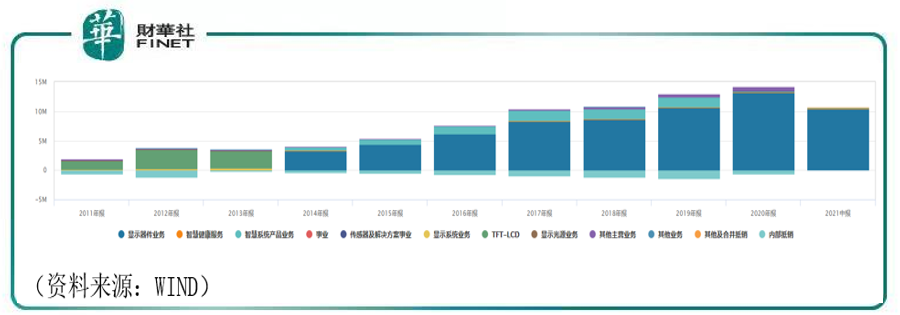

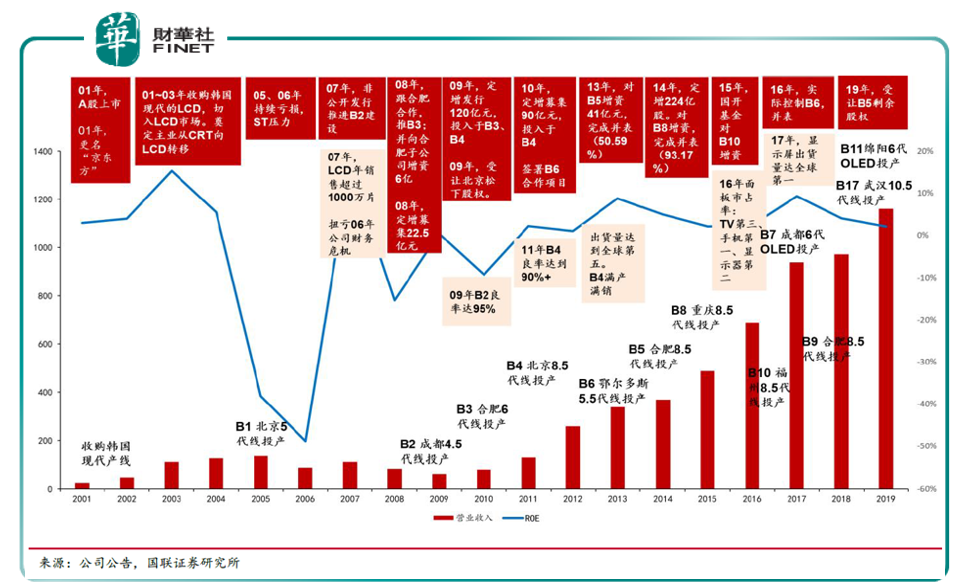

笔者查询WIND数据发现,自2014年,显示器件业务是公司主营收入构成的主要部分,占比极大(下图柱状体中的蓝色部分)。

可以看出,显示面板对公司业绩起到了举足轻重的作用,这在正面效果中,能说明公司专注主营业务,而负面效果则是,业绩受面板周期变化的影响过大,一旦进入周期不景气的时候,公司利润或受到较大影响。不过根据公司在8月31日的投资者交流会中的表述来看,公司已经尽力去平滑业绩,减少行业周期对公司业绩的影响。

股价表现不佳,管理层怎么看?

对于股价的持续下跌,京东方A董事长陈炎顺表示,管理层认为目前公司的股价不能反映企业的真实价值,后续会适时加强宣传和投资者沟通,逐步提升企业在资本市场的表现。期望通过经营的努力为投资者提供满意的市场回报和资本价值。

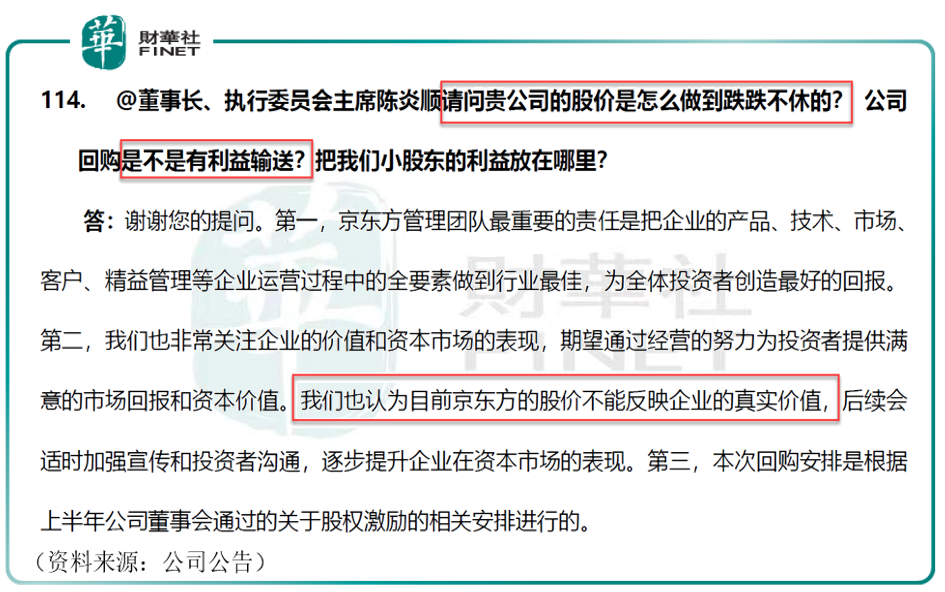

实际上京东方A的股价一向在资本市场中起起伏伏,名声并不是很好,有投资人甚至在投资者交流会上质疑公司是否存在利益输送行为(见下图,该提问见公司8月31日投资者关系活动记录表第114问)

对于股价的起伏,据前文分析,笔者认为还是与面板周期的景气度有关。公司一路发展至今,非常的不容易,二十余年的发展,才有了今天市场份额全球第一的位置。我们看公司的营业收入,从2012年开始每年都显著增长,从生产线的产能与技术等级来看,公司也在稳步扩张,但ROE却起起伏伏(下图蓝色曲线),始终无法做到大趋势向上,这或许和公司不断扩张,以及面板周期的景气度有关。

为何说公司股价被低估,管理层给出的理由有以下几点:

1、京东方从事的是国家战略性新兴产业,京东方的发展为国家在半导体显示领域从无到有、从弱到强,完善半导体显示生态链的作用有目共睹。

2、京东方目前无论从产能规模、市场占有率、产品和工艺技术能力、创新能力、管理能力和盈利能力等都处在全球半导体显示行业前列。京东方人为自己28年来在半导体显示领域中所取得的骄人成绩而感到骄傲。

3、京东方在2016年开始向物联网领域转型,以半导体显示和传感技术为基础,融合物联网、人工智能、大数据等技术为物联网细分市场提供相关产品和服务,目前京东方在智慧车载显示系统、智慧零售系统、智慧金融系统、工业物联网、智慧医工等众多物联网细分领域都处于全球和国内领先地位。

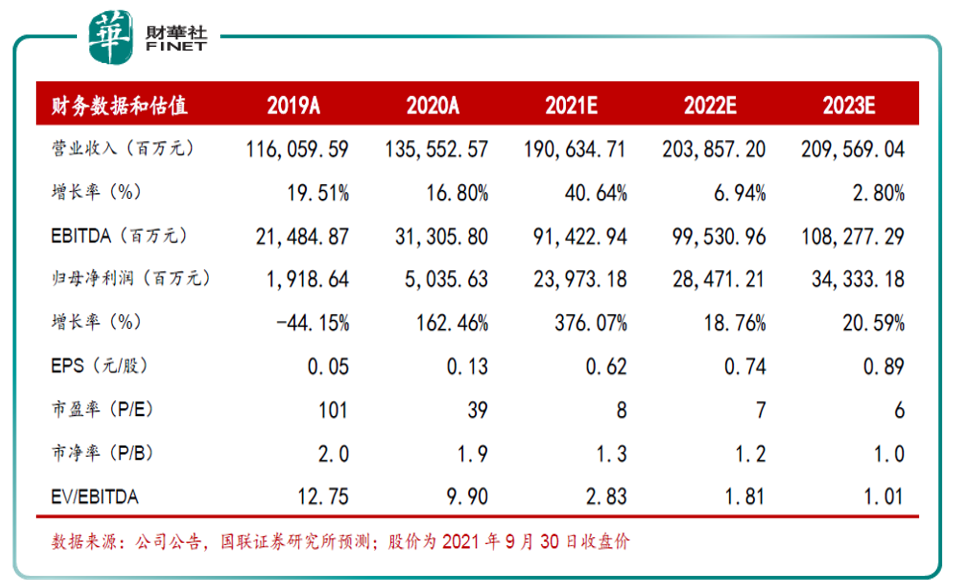

对于未来的业绩预期,国联证券表示:预期面板价格长期高位小幅波动带来盈利能力显著改善,未来三年ROE将提高至13-17%,2021-2023年业绩CAGR>15%,投资视角将从周期向价值/成长象限转化,由PB向PE体系转变。该机构建议积极配置,给予“买入”评级。下表为该机构预测的最新财务数据供参考。

值得一提的是,今年上半年,京东方A股权集中度有所下降,截至半年度末股东总户数为144.8万户,较去年年底增长43.6万户,增幅达43%。

资金面上看,京东方A近5日主力资金总体呈净流出状态,累计净流出22.69亿元,其中,上一交易日主力资金全天净流出1.88亿元,尾盘净流出7507.33万元。

融资融券数据显示,该股9月30日两融余额111.57亿元,其中,融资余额为104.16亿元,近5日融资余额合计减少5.17亿元,降幅为4.73%。

北向资金动态显示,深股通持有该股13.34亿股,占流通股的比例为3.98%,近5日持股量增加6542.55万股,增幅为5.16%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享