龙蟠科技(603906.SH)近期在二级市场上表现不俗,大有蛟龙出海之势,同花顺数据显示,龙蟠科技节前9月30日涨停收盘,收盘价为50.27元;节后的10月8日,龙蟠科技股价继续大涨,涨幅为5.41%,收盘价为52.99元,收盘价创历史新高。

龙蟠科技大涨的原因与下面两则公告息息相关:

其一是,8月27日公告,公司拟定增募资不超22亿元,用于新能源汽车动力与储能电池正极材料规模化生产项目、年产60万吨车用尿素项目以及补充流动资金项目。

其二是,8月24日公告,公司控股子公司常州锂源与鄄城县人民政府于2021年8月23日签署了《磷酸铁锂正极材料回收利用项目和磷酸铁前驱体项目合作协议》,计划投资约8亿元在鄄城新建“10万吨磷酸铁锂正极材料回收利用项目”和“10万吨磷酸铁前驱体项目”。

上面两则公告,很明显的可以看出龙蟠科技把目光聚焦到了当下热门的锂电材料赛道,并且下一步就是实质性的动作。严格的来说,龙蟠科技一直是一家以润滑油、车用尿素为主营产品的企业,在车用尿素产业占据领军地位,比如在2020年报中,润滑油产品创造的收入为7.61亿元,占整个营收(19.15亿元)的比重为39.74%,其次是尾气处理液、车用养护品等,在产品列表中,没有锂电材料的收入明细。

关于为啥决定进入锂电正极材料产业,龙蟠科技创始人石俊峰表示,正极材料是材料化学范畴,与“龙蟠”的优势非常契合,龙蟠科技处在汽车和化学这两大产业的交汇处,是汽车行业里面最懂化学的公司之一,同样也可以说是化学行业里面最懂汽车的公司之一,所以进入正极材料这个领域,其实并没有脱离原来的主业,还是在汽车化学这个领域,只不过过去生产的润滑油、车用尿素这些产品主要为燃油车配套服务,而LFP正极材料主要是提供给电池生产厂家,为新能源汽车配套服务。

另外,动力电池的正极材料目前分为磷酸铁锂电池与三元电池两大分水岭,2021年7月份的产量数据显示,磷酸铁锂电池已经超过三元电池7.8个百分点;8月份磷酸铁锂电池产量11.1GWh,占总产量56.9%,同比增长268.2%;三元电池产量8.4GWh,占总产量42.9%,同比增长91.5%。显而易见,不管是在体量还是同比增速上,磷酸铁锂电池都超过了三元电池,二者在产量上的差距也在放大。也就是说,当下磷酸铁锂电池的要更加炙手可热一些,龙蟠科技踩点还是比较契入时机的。

我们来看看龙蟠科技这条刚刚出海的蛟龙在新能源战略方面的雄心壮志有几何,以及传统板块车用尿素的龙头地位。

01成立锂电池材料研发中心

虽然龙蟠科技过去主打产品润滑油也是汽车上游,但是随着新能源汽车对传统燃油车的替代效应逐渐增强,龙蟠科技也不得跟随下游的转型而转型,而转型的第一步就是成立新的研发中心——锂电池材料研发中心。

2020年12月,龙蟠科技研究院锂电池材料研发中心的成功建立,标志着龙蟠科技在新能源汽车动力电池和储能电池领域迈出了坚实的一步,将为龙蟠锂电项目研发团队提供更完善的科研条件,更有效地推进项目的整体研发工作。

2021上半年,龙蟠科技的研发投入金额为0.51亿元,上年同期为0.33亿元,增长比例为54.55%。

02 接力贝特瑞?

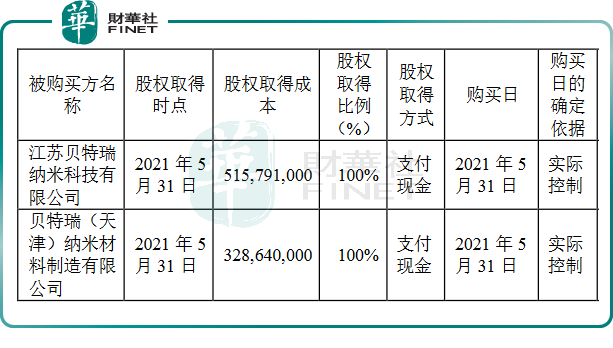

2021 年上半年,龙蟠科技就瞄准了锂电材料赛道,4 月23 日公司召开第三届董事会第十七次会议,审议通过了《关于控股子公司收购贝特瑞(天津)纳米材料制造有限公司及江苏贝特瑞纳米科技有限公司暨关联交易的议案》。

这个议案中的控股子公司常州锂源新能源科技有限公司计划以现金32864 万元收购深圳市贝特瑞纳米科技有限公司所持有的贝特瑞(天津)纳米材料制造有限公司100%股权;以现金51579.10 万元收购了贝特瑞(江苏)新材料科技有限公司所持有的江苏贝特瑞纳米科技有限公司100%的股权,这两项收购案均是在2021年5月31日成功落地。

这家常州锂源新能源科技有限公司是由龙蟠科技拟与贝特瑞、南京金贝利创业投资中心、常州优贝利创业投资中心共同出资设立,拟定注册资本为人民币31500万元,其中龙蟠科技出资23100 万元,持有标的公司73.33%股权。

贝特瑞是一家传统的锂电材料公司,在锂电负极、正极两个领域均有建树,在新三板小有名气,大股东是上市公司中国宝安,为了把公司的主要精力更多的聚焦于负极材料领域,因此,贝特瑞忍痛把正极材料业务割让出去,而龙蟠科技恰好相中了这一香饽饽,二者一拍即合。

03携手鹏辉能源

2021 年3 月25 日公司召开第三届董事会第十五次会议,审议通过了《关于全资孙公司对外投资的议案》。龙蟠科技子公司四川锂源与广州鹏辉能源科技股份有限公司、杭州如山汇优创业投资合伙企业、湖南鸿跃电池材料有限公司、长沙安动良能企业管理咨询合伙企业共同出资设立四川省盈达锂电新材料有限公司,其中龙蟠科技出资金额2300 万人民币,持有标的公司19.09%的股权。

四川省盈达锂电新材料有限公司主要生产磷酸铁锂正极材料,一期计划产能是2万吨,计划在2021年第四季度投产。

鹏辉能源的主营业务是锂离子电池制造方面,属于动力电池第二梯队。现阶段动力电池厂商与上游联手建厂、扩建产能的现象已经是主流,龙蟠科技与鹏辉能源的深入绑定,为日后的产能释放、业绩提升,打下坚实基础。

04车用尿素持续发力

车用尿素市场需求处于大增阶段,公司产能进入大幅扩张期。重国六标准大幅降低了NOx等污染物的排放限值,带来车用尿素添加比例由国四、国五的3%、5%,提升至8%,且0BD在线实时监测、限制车机性能等强力监管措施的加入也将基本避免屏蔽SCR的现象发生,预计国六排放标准的柴油车使用车用尿素的渗透率将由国五车目前的30%左右提升达100%,有券商机构测算,2030年车用尿素需求量将达到780万吨左右,较2020年的256万吨增长200%。

其实,龙蟠科技的车用尿素销量持续高增长,从2017年的12万吨增长至2020年的38万吨。作为车用尿素行业龙头,一边在向锂电正极材料转型的同时,另一边将继续通过产能扩张、释放传统业务车用尿素的潜力。

在天津工厂35万吨产能于2020年底投产后,2021年公司的车用尿素产能已经达到70万吨;但还没刹住车,龙蟠科技又启动了募集资金(不超过22亿)来给正极材料项目、年产60万吨车用尿素项目补充资金。

本次募投项目,龙蟠科技计划在四川蓬溪、山东鄄城、湖北襄阳各建设20万吨/年的车用尿素,合计产能为60万吨/年,券商预计项目达产后可实现营收8.38亿元/年,年均利润0.76亿元。在募投项目投产后,公司车用尿素总产能将达到130万吨,龙头地位及品牌影响力将进一步加强。

由此可以看出,龙蟠科技是“锂电新秀”+车用尿素龙头双概念叠加。

05潜力——氢燃料催化剂

早在2020年4月30日,龙蟠科技接连发布的3份涉氢公告,大步挺进氢能源版图。这三份公告主要内容依次为:

其一,与中国科学院大连化学物理研究所共建催化剂研发实验室;

其二,拟对全资子公司南京精工新材料有限公司增资3000 万元;

其三,拟出资1亿元设立江苏铂炭氢能源科技有限公司,专司氢燃料电池催化剂、膜电极等的研发、生产和销售。

看到这,我们会发现,龙蟠科技的野心不至于锂电正极材料,还瞄准了氢燃料电池领域,切入点是催化剂与膜电极。

2020年5月,龙蟠科技董事长石俊峰在公司年度供应商大会上宣布,全资子公司南京精工新材料计划年内正式向市场推出70MPa车用IV型储氢瓶产品,目前相关产品的企业标准已制定实施,产线建设项目也已通过政府立项。

石俊峰表示,南京精工新材料公司由此成为国内首家制定并发布70MPa车用IV型储氢瓶相关生产规范的制造企业。

虽然目前氢燃料电池方面的业务还没进入收获期,但已经处于紧锣密鼓的筹备阶段了,随着这一块业务的业在未来逐步释放,对公司的整体业绩又会增加新的砝码。

06主力资金

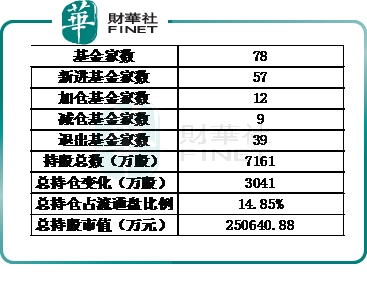

截止2021年6月30日,持仓龙蟠科技的基金公司有78家,持仓总数7161万股,占流通股的比例为14.85%,主力资金持股总市值为25.06亿元。

汽车行业在转型,上游的供应商也随之转型,这种产业链自下而上调整的现象还会持续较长的一段时间,变则通,通则达,这是亘古不变之理,龙蟠科技不会是第一家,更不会是最后一家。

作者 慧泽李

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享