今年以來,國内服裝零售市場強勁復蘇,同時細分行業出現較大分化。龍頭企業上半年的業績表現整體優良,如男裝領域的海瀾之家(600398.SH)及女裝領域的赢家時尚(03709.SH)今年上半年營收淨利潤齊飙升。

森馬服飾(002563.SZ)位於國内休閑服飾第二梯隊,童裝業務則霸佔行業第一寶座,公司今年上半年業績表現中規中矩。報告期内,森馬實現營收65.16億元,同比增長13.64%;淨利潤6.65億元,同比飙升29.8倍。至於淨利潤增幅榮獲服裝行業第一寶座,森馬表示主要由於去年低基數,以及剝離了虧損業務所致。該虧損業務,指的是海外童裝品牌Kidiliz。

與多數服裝上市企業類似,森馬上半年的經營業績還未能恢復至疫情前2019年同期的水平,營收及淨利潤分别較2019年同期下滑20.72%及7.9%。而10月15日披露的三季報預告顯示,森馬預計前三季度實現淨利潤9億元-9.8億元,同比增長3.17倍-3.54倍,但仍顯著落後於2019年同期13.07億元的淨利潤。

在服裝行業新趨勢和新格局下,森馬服飾的休閑服飾主業連續萎縮,整體增長仍然依靠童裝業務支撐。

國内服裝行業正進入新格局和新趨勢的新局面,前有雅戈爾(600177.SH)、七匹狼(002029.SZ)等傳統服裝企業跨界轉型尋求新增長點,後有海瀾之家、太平鳥(603877.SH)等企業朝多品牌、強渠道進軍。那麽,「休閑服飾+童裝」雙輪驅動的森馬服飾,在未來能否鞏固好自身的市場優勢?

休閑服飾:亟需品牌重塑

森馬以做休閑服飾起家,於1996年誕生於服裝產業發達的溫州市。森馬品牌,則是森馬最有代表性的成人休閑服飾品牌,一路伴隨森馬的成長。

在上世紀90年代及21世紀前十年,國内服裝行業景氣度極高,森馬品牌以「活力」、「時尚」為產品理念,抓住了16-25歲年輕人這個龐大的消費群體而打響了品牌。在巅峰時,森馬成人裝業務門店超過4000家,市場份額達0.8%,一度成為休閑服裝界的巨頭企業。

但曾經那一批80後和90後的忠實粉絲已不是小年輕,當下的Z世代更偏向於往國潮、IP和娛樂等領域消費,對服裝的質量、品質以及内涵提出更高的要求。換言之,外在美已不能滿足於不斷升級的Z世代消費趨勢,内外兼修的美才是方向,品牌文化、價值觀導向也能成為品牌發展推動力。

那森馬品牌是否已留住了年輕人的心?

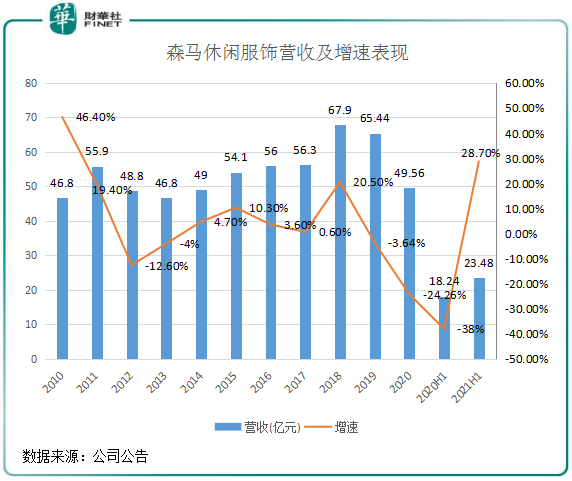

我們先來看以森馬品牌為首的休閑服飾近年來的營收情況。自2016年以來,除了2018年營收取得雙位數增長外,其他年份均出現低單位數甚至負數增長。

門店方面,休閑服飾門店結束了10年前跑馬圈地式的增長方式,進入了戰略收縮階段。2021年6月底,森馬的休閑服飾門店總數為3128家,而2012年巅峰時期門店總數高達4420間,9年時間削減了3成。

數據顯示,以森馬品牌為首的休閑服飾業務近幾年的表現並不儘如人意,這也折射出森馬品牌的粉絲效應出現些許減弱的迹象。

根據官網,森馬品牌的消費群體定位是大眾日常生活方式,聚焦層面並不夠細分。在2019年前,森馬品牌面向的消費群體主要是16-25歲,2019年開始提出聚焦新青年戰略,目標人群拓寬至16-35歲,但主要聚焦95後新青年。

在2020年,森馬品牌開始聚焦95後的「斜槓青年」,將品牌的核心價值定位為「工作玩樂/Work to Play」,把握年輕消費者消費熱點,探索消費者消費心理。同時加大產品研發投入,重點關注產品面料、功能和穿著體驗。

不難看出,森馬這幾年還未找到新生代消費群體的「内核」,導致休閑服飾業務增長速度並不理想。此次將品牌定位為95後的「斜槓青年」,聚焦的消費群體更清晰,看得出是森馬進行品牌重塑的重要一步。

值得注意的是,安踏(02202.HK)、李寧(02331.HK)、太平鳥(303877.SZ)和海瀾之家等品牌過去幾年發展迅猛,很大原因便是都有清晰的品牌定位和產品的革新。

如安踏通過安踏、安踏兒童、FILA、FILA KIDS及NBA品牌,對體育用品細分市場進行精準定位,覆蓋大眾和高端消費者;李寧是國潮品牌的代表,主品牌李寧定位大眾市場,中國李寧則走高端化、國潮化路線,流水呈現高增長態勢;太平鳥將重心放在了時尚品牌上,其中女裝品牌PEACEBIRD WOMEN定位25-30歲都市女性,男裝品牌PEACEBIRD MEN定位25-30歲潮流男性;海瀾之家此前定位為「男人的衣櫃」,去年來擴大產品矩陣,擴充至「全家人的衣櫃」。

以上幾家服飾品牌的成功之處在於,在順應消費趨勢的同時,以多品牌理念面向不同年齡、不同生活偏好的消費人群,為不同消費者提供能打動他們的消費場景。很明顯,森馬在其休閑服飾品牌上相較於上述幾家服飾品牌已後人一步。

童裝業務:市場地位穩固,賽道優良

如果將休閑服飾業務和童裝業務當做森馬的兩條腿,那童裝業務這條腿則更精壯,是森馬能在服飾賽道上向前衝刺的一條「好腿」。

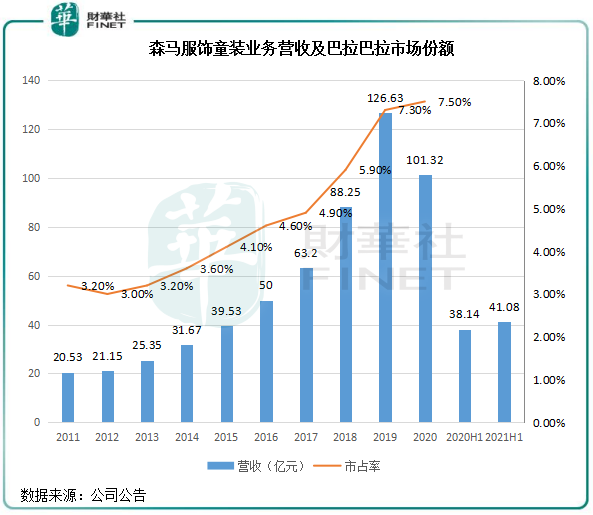

2021年上半年,森馬的童裝業務收入高達41億元,這個規模已超過雅戈爾(600177.SH)、報喜鳥(002154.SZ)和七匹狼(002029.SZ)等大型品牌企業同期的營收規模,可謂是「富可敵國」。

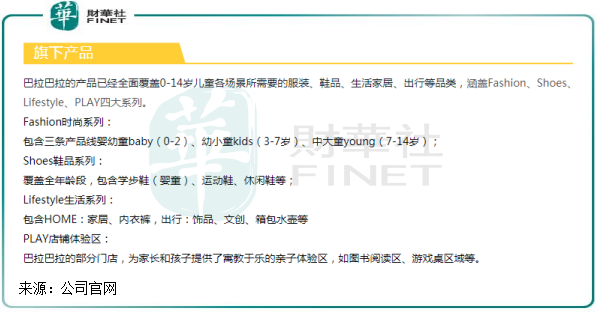

提到童裝,不得不談談森馬自身品牌巴拉巴拉。巴拉巴拉在2002年創立,產品覆蓋0-14歲兒童的服裝、鞋品、生活家居和出行等品類,與其他自身品牌馬卡樂、棵棵樹等組成森馬的童裝產品矩陣。

巴拉巴拉品牌的市場佔有率多年持續位居國内兒童服飾行業第一,龍頭地位穩固。根據歐睿數據,2020年,巴拉巴拉在中國童裝市場的市佔率高達7.5%,較2011年上升4.3個百分點。而在2020年,中國童裝市場市佔率排名第二的安踏也只佔了1.5%的市場份額。

2011年-2019年,森馬童裝業務營收復合年增速高達25.54%。在快速增長下,童裝業務營收在2017年首次超過休閑服飾業務營收,成為森馬的大頭業務。另一方面,童裝業務毛利率更高,每年均超過40%,顯著高於休閑服飾35%上下水平的毛利率。

不難看出,童裝業務緩解了森馬在休閑服飾領域的失利局面,森馬近些年整體發展狀況良好,正是受童裝業務發力的推動。

在2018年,森馬為了進軍海外而收購了法國中高端童裝品牌 Kidiliz,後因為Kidiliz陷入虧損漩渦,森馬在2020年將其剝離,達到了減負的目的。

海外業務的失利,也讓森馬有更多的精力在國内搶灘市場蛋糕。我國童裝市場都呈現市場行業大、前景廣,但高度分散的局面,十分有利於頭部企業開拓市場。歐睿數據顯示,預計2020年-2025年,我國童裝市場規模復合年增速將達15.6%,遠高於成人休閑服飾市場的規模增速。

相較於成年人的服飾品牌,童裝品牌更容易形成品牌忠誠度。童裝市場是消費者與使用者分離的市場,對於兒童家長來說,品牌聲譽、產品品質和時尚是兒童家長購買童裝的主要考慮因素,這也使得童裝消費具有更強的品牌依賴度。童裝品牌度打響後,可持續佔據消費者心智,這也是巴拉巴拉打響品牌後市佔率不斷快速提升的原因。

中長期看,只要森馬在童裝領域繼續鞏固優勢,未來有望保持高成長。但同時,森馬也要警惕潛在的強大後來者。

包括安踏、特步、李寧、太平鳥和海外品牌優衣庫等品牌在内,都有意加碼童裝業務。其中,安踏通過佈局Anta Kids、FILA KIDS和收購童裝品牌小笑牛(KingKow) ,覆蓋了0至14歲的兒童服裝市場。安踏兒童門店數量過去5年以13.4%的復合年增速增長,同期森馬童裝門店數量復合年增速僅為7.8%。2020年,安踏兒童門店數量達到了2730間,約為森馬童裝門店的一半。

同時,特步今年提出要開1000家童裝門店,太平鳥、美邦等休閑服飾品牌也在童裝市場摩拳擦掌。

在童裝業務上,森馬已積聚了優勢,童裝品牌群也在不斷拓展。未來若持續擴大門店佈局,加強電商等渠道銷售,童裝有望為森馬頂住競爭壓力,開啓二次成長軌迹。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享