10月17日,2021北京國際風能大會開幕式(CWP2021)在北京召開,在保障雙碳目標實現,各地推進能耗雙控的大環境下,風電再次受到強烈關注。

第一、政策引領,風電起飛

我國正持續推進產業結構和能源結構調整,大力發展可再生能源,在沙漠、戈壁、荒漠地區加快規劃建設大型風電光伏基地項目,第一期裝機容量約1億千瓦的項目已於近期有序開工。

據悉,在北京國際風能大會召開當天,118個城市與600多家風電企業共同發起了「風電夥伴行動·零碳城市富美鄉村」計劃。其中提到,2025年陸上風電度電成本最低降至0.1元,海上風電力爭在2024年全面實現平價,同時,今年底前要啓動5GW(500萬千瓦)風電「下鄉」項目。

在雙碳目標和能耗雙控下,以風能、太陽能為代表的清潔能源重要性日益突出。

從現在已開發清潔能源看,風電佔比較高,根據國家能源局發佈的數據,2020年全國電源新增裝機容量中,風電佔比34.6%,太陽能發電佔比24.1%。

隨著政策引領和行業技術發展,我國風電產業進入加速增長階段。2020年新增風電和太陽能發電合計達1.20億千瓦,佔比約63%,成為我國電源增長主力。

國家能源局預計,2030年以後,風能和太陽能將成為主要的非化石能源品種。

在政策引領扶持下,「十四五」風電需求有望大超預期。原本已經在國家能源結構比例中佔據一席之地的風電,迎來最強發展機遇。

第二、國内風機競爭格局:搶裝潮致集中度下降

從行業發展看,國内風機新增裝機呈現爆發式增長,據北大縱橫數據,2010年以來我國風電年新增裝機連續11年世界第一。

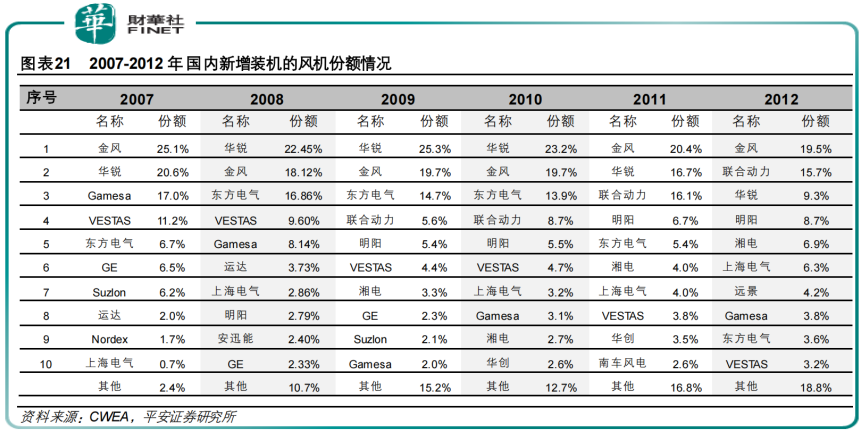

隨著行業的發展壯大,國内風機企業市佔份額逐步提升。據平安證券顯示,2007年,外資品牌在國内風機市場的份額超過40%,到2012年已經下降至7.5%。

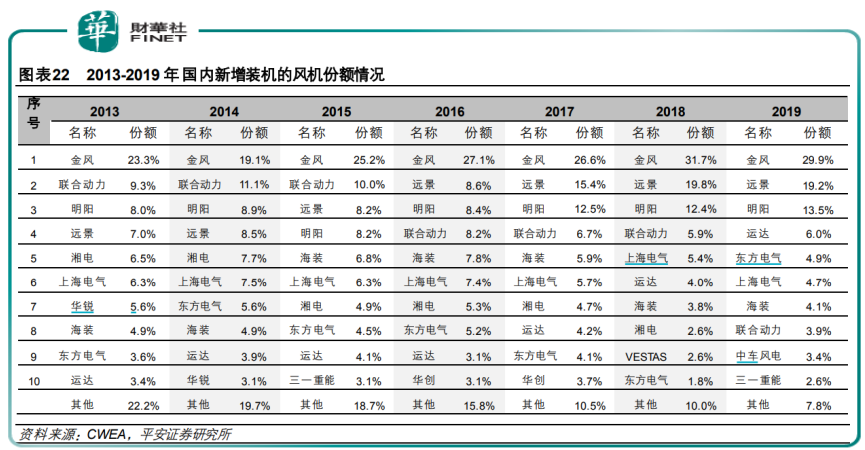

與此同時,國内風電行業集中度明顯提升,金風、遠景、明陽、運達等企業市佔份額明顯提升。平安證券顯示,2018-2019年,金風、遠景、明陽三家公司合計份額超過60%。

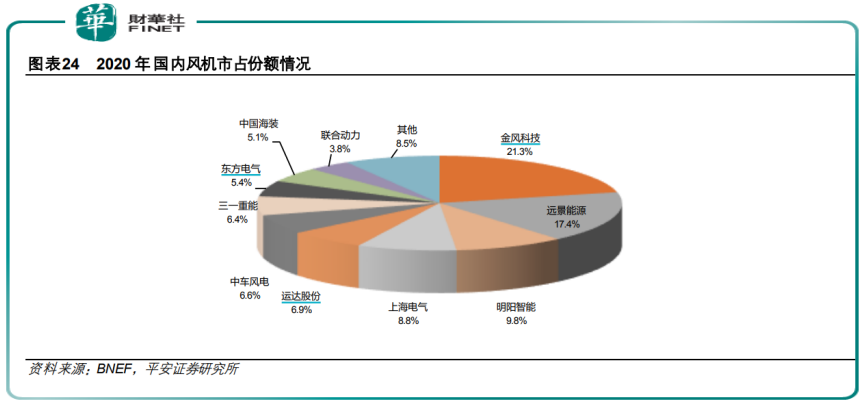

2020年行業競爭格局開始生變,受補貼退坡影響,風電行業開始搶裝潮,據北大縱橫統計數據,2020年第四季度,風電企業強裝進入衝刺階段。根據國家能源局2020年12月發佈的全國電力工業統計數據,2020年前11月全國新增風電並網裝機2462萬千瓦。在2020年12月,單月風電新增並網裝機容量高達4705萬千瓦,超過2018年和2019年兩年新增並網裝機總和(46.3GW)。

這段時期風電行業企業普遍收益,行業集中度有所下降,金風、遠景、明陽的市佔份額均同比出現回落。

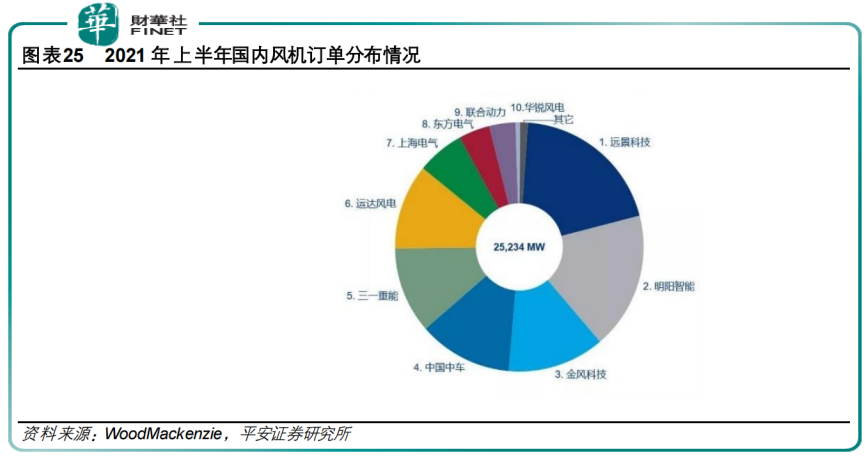

2021年以來,中車風電、三一重能強勢崛起,風機訂單躍升到行業前幾名。根據WoodMackenzie統計,上半年國内風機企業獲取的訂單達25.2GW,創歷史新高,其中,中車風電與三一重能分别獲簽 3.1GW和2.8GW 風機訂單,訂單佔比分别為12%和11%,位列上半年國内新增訂單排名的第四和第五位。

平安證券認為,中車風電和三一重能強勁發展勢頭並未因搶裝結束而削弱,對傳統的風機巨頭帶來較明顯的衝擊和競爭壓力。

第三、風機大型化降本,技術路線哪家強?

在原材料價格高企的當下,價格因素成為主流風機企業競爭的關鍵要素之一,這點最直觀的體現便是風機訂單。

平安證券認為,從2021年上半年部分大型項目中標情況看,低價優勢可能是中車和三一中標的重要原因之一。

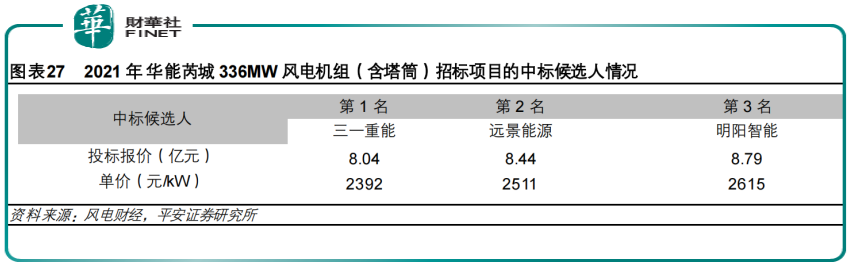

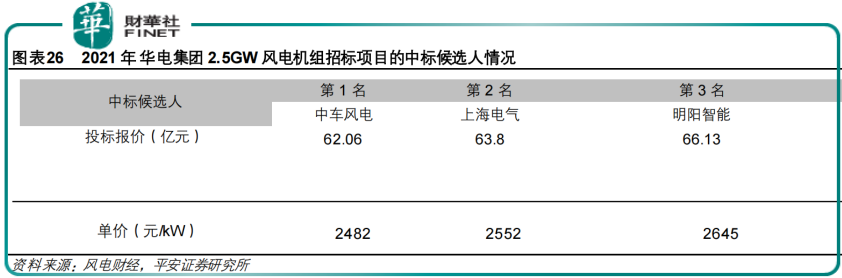

例如,華能芮城336MW風電機組(含塔筒)招標項目、華電集團2.5GW風電機組招標項目均是報價較有競爭力的三一重能和中車風電勝出。

在原材料成本高企,以及風電平價上網趨勢下,風機行業或仍將面臨激烈的價格競爭,相應的其品牌效應或將弱化。

在此基礎上,得成本優勢者得天下。行業企業紛紛向成本要效益,成本控制能力成為主流風機企業的核心競爭力之一。

風電企業如何降本增效?一個有效的路徑就是風機大型化,如今這一點已經成本較為確定性的產業發展趨勢。

在風電大型化進程中,海外巨頭維斯塔斯在在6MW級别的陸上機組改用中速永磁方案。國内陸上機組仍然以雙饋為主流,6MW等大兆瓦中速永磁(半直驅)的勢頭邊際加強。

按照傳動鏈結構來看,風電機組可分為高速傳動、中速傳動(也稱半直驅)和直驅三大類,其中高速傳動方案主要包括雙饋異步和鼠籠異步兩種。

國内出貨排名第一金風科技陸上和海上產品全面採用永磁直驅技術路線,是永磁直驅的代表性企業。平安證券研報顯示,永磁直驅的發電機極對數較多,因而發電機體積和重量較大,隨著單機容量的提升,發電機的製造難度明顯提升,風機產品經濟性面臨考驗。

不過金風科技在中速永磁技術方面具有較深厚的積累,已經具備兆瓦級中速永磁技術的自主研發能力。

國内出貨排名第三的明陽智能大兆瓦產品已從雙饋全面轉型半直驅,近年公司3MW及以上的風機產品快速放量,2020年,公司風機對外銷量5658MW,其中3MW以下的風機銷量僅406MW,半直驅產品按容量的銷售佔比達93%。

平安證券認為,在陸上風機大型化的趨勢下,半直驅和雙饋暫時在輕量化方面擁有一定優勢,從而有望佔據有利的競爭位置。綜合來看,相對直驅和雙饋,半直驅可能是海陸延展性相對較好的技術路線。

小結

風電作為我國清潔能源主力,在能源供給中佔據超3成份額,技術路線成熟、平價上網目標明確,有極大的發展潛力。

在國家政策推動下,國内多個風電大型風電項目開工啓動,對產業鏈形成實質利好。

二級市場風電股也都各個身價倍漲。據同花順數據,10月18日收盤,風電板塊漲幅3.38%,板塊中有132家企業出現上漲,當日資金淨流入37.92億元,有多支股票出現漲停。

漲幅排名靠前的分别有雙一科技、吉鑫科技、銀星能源、金杯電工、江蘇新能、大金重工、金開新能、中電電機等。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享