前有辉山乳业因巨额债务而宣告破产并从资本市场退市,后有被宝马“断奶”而陷入危机的华晨集团。如今,又有一家大型企业遭遇“翻车”。

这家企业就是中国忠旺(01333.HK)。可能有不少人对这家企业感到陌生,但中国忠旺来头可不小:其是全球第二大、亚洲最大的工业铝挤压产品研发制造商,实控人刘忠田曾还依靠中国忠旺连续三年登顶东北首富宝座。

然而,闪亮的光环消散去,也就在一瞬间。

10月15日,中国忠旺对外界披露了重磅公告:因重大亏损、运营困难,下属公司辽阳忠旺精制铝业有限公司、辽宁忠旺集团有限公司已出现严重经营困难,经多方努力,已无法依靠自身力量解决当前问题。

同日,中国忠旺公告称,公司的3名独立非执行董事(独董)王振华、卢华基、史克通已辞职,3人辞任后,董事会将没有独董,低于联交所规定最低人数3人。

在2020年底中国忠旺控股的26间附属公司里,辽阳忠旺精制铝业和辽宁忠旺集团是公司主要经营实体之一,均是从事铝产品制造业务,注册资本分别为23.13亿美元及2亿美元。

两大生产基地出现严重经营困难,这家一直保持盈利的“巨头”无法以自身实力去解决两家附属企业的问题。

这也让市场颇为意外,引起一片哗然。中国忠旺在过去十年间一直稳步经营,其在2020年报中还曾表示进一步提升了综合实力、推动业务的长远可持续发展,那为何突然间却“不行”了?而中国忠旺股票自8月开始停牌,此次翻车或许会继续延长其复牌时间。

另外值得注意的是,市场有传言中铝国际(601068.SH)或会入主中国忠旺,10月18日,中铝国际股价强势涨停,这也让市场的吃瓜群众有了更多的料可讨论。

我们从基本面和财务面看看中国忠旺是否存在影响经营的重大问题。

铝价攀升压缩利润

中国忠旺主要从事铝加工产品生产和销售业务,产品包括工业铝挤压、深加工以及铝压延,产品广泛应用于汽车、轨交、船舶、航空和机械行业。

作为铝业中游企业,中国忠旺经营业绩受上游铝价影响较大。

在8月底宣布停牌当天,中国忠旺称基于当时所得的数据和工作进展而无法按时披露2021年半年报。从这可以看出,中国忠旺的生产经营危机或许在当时以出现了倪端。

中国忠旺铝加工产品的主要生产原材料包括铝锭、铝棒、镁锭等,在铝价飙升的2020年,公司在年报中也提到了原料上涨存在的风险。

根据Wind数据统计,全国铝锭A00市场价由2021年初的11036元/吨飙升至年底的16222元/吨,涨幅达47%。而同期,中国忠旺铝挤压、深加工以及铝压延业务产品的平均售价增幅分别为12.4%、2.2%及3.6%。很明显,中国忠旺未能将原料价格波动的风险完全转嫁给下游客户,直接影响是削弱了净利润及现金流水平。

受产品售价增幅大幅低于市场原料价格增幅的影响,中国忠旺2020年营收及净利润双降,报告期内分别为204.02亿元及17.89亿元,分别同比下滑13.5%及40.8%,净利润更创下2011年以来新低。现金流方面,公司2020年经营活动产生的现金流净额为-5.26亿元,持续3年为负数。

而进入2021年,铝价持续攀升。其中,全国铝锭A00市场价近期更是突破19600元/吨,继续创出历史新高。原料价格风险转嫁能力欠缺的中国忠旺,2021年的净利润或会被进一步削弱。

当然,上游原料价格波动更多的是影响到一家企业的净利润水平,一般不会对大型企业造成重大的经营危机,何况中国忠旺还是铝制品领域的航母级企业。

而引起一家企业暴雷的最直接因素,往往是负债问题了。

应收款及债务飙升,手头现金仅3.6亿元

实际上,中国忠旺近些年的基本面虽然不足以使其倒塌,但惊人的财务结构问题早已为中国忠旺埋下了一颗大雷。

辽阳忠旺精制铝业和辽宁忠旺集团存在的严重经营困难,以中国忠旺过往的经营状况看,这两家附属公司存在生产管理和原材料供应等问题的可能性并不大,最大的可能性便是资金链出现了问题。

在此次“出事”之前,中国忠旺过去几年年报已显示出其糟糕的资金缺口问题。

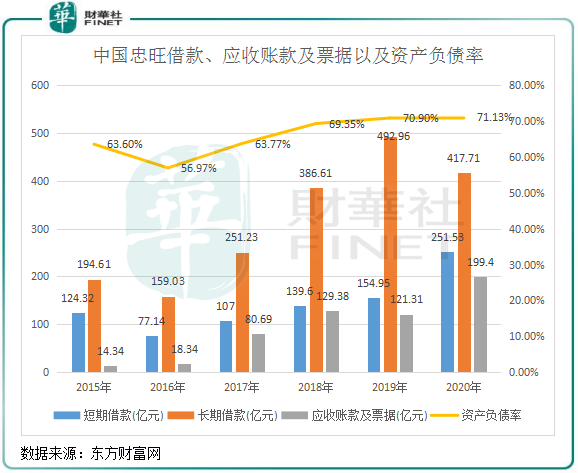

如上图所示,中国忠旺短期及长期借款自2016年以来快速飙升,其中2020年短期借款高达251.53亿元,长期借款达417.71亿元。同时,公司应收账款及票据亦不断提升,2020年达到199.4亿元,应收账款天数也大幅提升至287天。报告期内已逾期的应收账款及票据接近30亿元,因此公司不得不做出近8亿的亏损拨备,预期信贷亏损率也达到3.8%,为近年来最高位。

为何应收账款和票据越增越多?中国忠旺在2020年报中有表示:应收账款及应收票据有42%(2019年:45%)来自集团最大单一客户,该客户属铝合金模板分部。

对外借的款越来越多,收不回来的资金也越来越多,造成中国忠旺资产负债率不断上升,2020年达71.13%的高位。

为了缓解债务压力,中国忠旺2020年开启了“断臂自救”模式。当年,辽宁忠旺出售旗下忠旺铝材料回笼43.8亿元,后者从事电解铝业务。出售的原因是,忠旺铝材料生产成本(包括电费)较高,一直处于亏损状态,2019年该公司应收款高达46.13亿。

令人震惊的是,中国忠旺虽然不停对外借钱,但公司却囊中羞涩。2020年底,中国忠旺现金及现金等价物仅为3.63亿元,受限制存款及现金为22.51亿元,这如何能堵上高达251亿元的短期借款缺口?

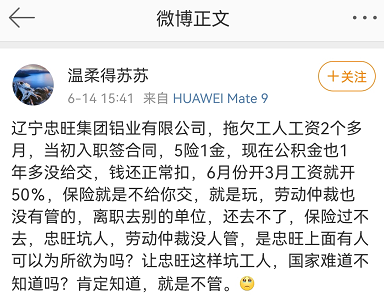

天眼查数据显示,自今年4月15日以来,辽宁忠旺集团已经11次被法院列为被执行人,被执行总金额合计达到37.77亿元。同时,辽宁忠旺集团还被2家法院冻结了3笔股权,涉及股权数额3.48亿元。此外,辽宁忠旺集团亦屡次被爆出拖欠工人工资问题。有网友今年6月在微博中表示,辽宁忠旺集团拖欠工人工资2个多月,同时超过1年未给工人缴纳公积金,该网友申请劳动仲裁亦没有下文。

由此可以看出,中国忠旺资金链问题在2021年上游铝价持续攀升的背景下进一步恶化,而巨额应收账款及票据更是加剧了中国忠旺的资金缺口,从而导致生产端无米下锅。那公司对外借的钱去哪了?出售资产所得资金流向何处了?

这一系列的财务问题,也让中国忠旺旗下辽宁忠旺集团借壳*ST中房(600890.SH)的几年心血付诸东流。8月11日晚,*ST中房公告称,终止通过资产置换购买辽宁忠旺集团100%股权,这就意味着中国忠旺二次借壳失败。

接下来,中国忠旺资金问题引起的经营危机是否会持续爆发还有待观察。根据公司公告内容,唯有外界资金和资源介入,中国忠旺的困境或许才会出现转机。

曾经的辉山乳业花落越秀集团,重组破冰有望实现;华晨集团也获得了宝马中国伸出的橄榄枝。未来中国忠旺未来将会何去何从?值得我们后续持续关注。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享